2017年我国电影市场增长明显,观影人次为16.22亿人次,同比增长18.39%,创历史新高,也是自2016年同比增幅触底后再次回归2位数。对比全国人口总量,2017年我国人均观影次数约为1.17次;根据中国电影家协会发布的《中国电影产业研究报告》显示,2016年北上广深4大城市人均观影次数已经接近或超过美国的约4次,可以预计未来国内电影市场的增长动力将会逐渐向一线城市以下下沉。

2011-2017年观影人次与同比增幅

数据来源:公开资料整理

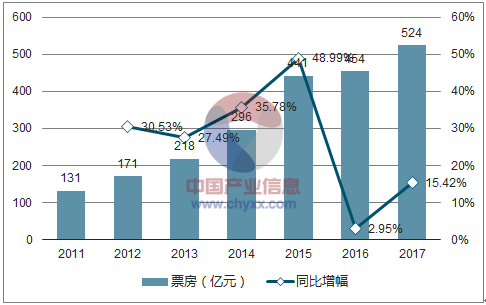

在票房方面,2017年全国电影总票房也突破500亿元,为559亿元;剔除服务费后,2017年全国电影总票房约为524亿元,同比增幅为13.45%;年同比增长率自2016年触底后再次回归2位数,同样创下历史新高。

2011-2017年全国票房(不含服务费)与同比增幅

数据来源:公开资料整理

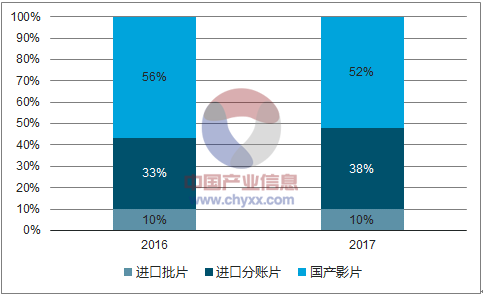

2017年国内新上映影片483部,其中国产影片、进口分账片和进口批片占比票房收入占比分别为52%、38%和10%。国产片票房占比较2016年下滑约4%,进口分账片票房占比上升约4%,国产电影竞争力相对有所下滑,整体依然面临海外大片竞争。

2016-2017年不同属性电影票房占比

数据来源:公开资料整理

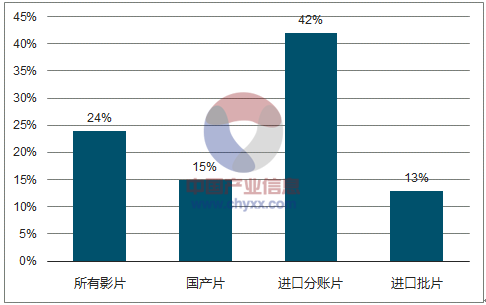

在海外影片进口方面,2017年进口分账片票房增长率高达42%,远超国产片的15%增速和进口批片13%增速,进口分账片票房过10亿元的影片共7部,远超2016年的3部。国产片的市场份额被进一步压缩。

2017年不同属性电影票房同比增长率

数据来源:公开资料整理

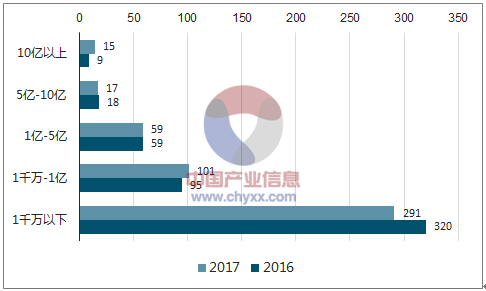

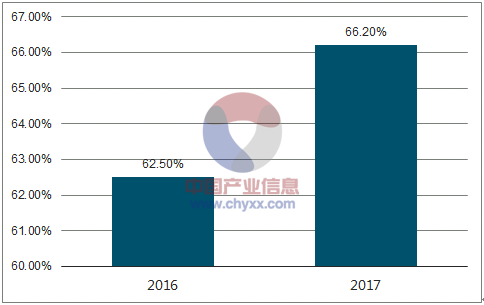

从2016-2017年国内电影票房量级分布来看,目前国内电影市场呈现典型的金字塔形,头部影片数量得到进一步增长,2017年票房5亿元以上影片数量为32部,超过2016年的27部;TOP30电影票房占比为66.20%,相比2016年的62.50%提升了3.70%。2017年,仍有超6成的影片票房低于1000万元,而这其中甚至存在部分影片票房只有几千元甚至几百元,如《故乡面•叁花情》票房收入169元,《嘻哈英熊》票房收入255元,《商界》票房收入3311元,以每部平均800万元的票房粗略统计,这291部电影票房约为23.3亿元,仅占据2017全年票房的4.1%,电影质量和票房结构严重不平衡,电影市场马太效应加剧。

2016-2017年中国电影票房量级分布(部)

数据来源:公开资料整理

2016-2017年TOP30电影票房占比

数据来源:公开资料整理

按国内分级城市票房占比来看,2013-2017年间,全国电影市场不断下沉,一二线城市票房占比不断下降,三四五线城市票房占比不断提升,从2013年的31%逐年不断提升至2017年的40%。随着渠道和观影习惯向三四五线城市的渗透,观影人群结构得到进一步优化,相比一二线城市的存量市场,国内电影市场的增量机会将集中于此类区域。

2013-2017年中国电影票房分级城市占比

数据来源:公开资料整理

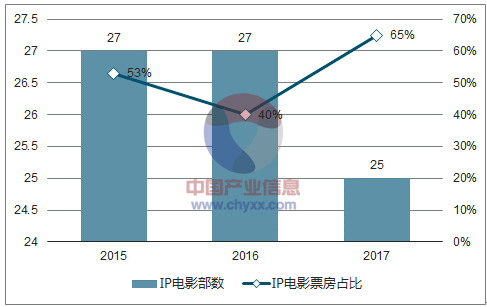

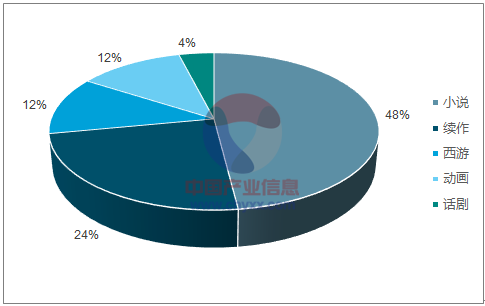

在2015-2017年间,IP电影在国产影片中优势极为明显,2015年国产片票房TOP50中27部拥有IP属性,票房占比高达53%,2016年略有下降,占比为40%,2017年再度大幅提升,占比高达65%,除去2017年《战狼2》的影响,票房占比仍能达到55%,依然高于2015年与2016年。在2017年IP电影来源中,小说依然是最主要的IP来源,占比为48%,其次是系列电影续作,占比为24%。

2015-2017年国产片票房TOP50中IP电影部数及票房占比

数据来源:公开资料整理

2017年国产片票房TOP50中IP来源占比

数据来源:公开资料整理

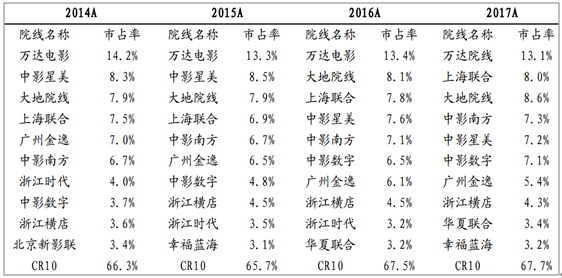

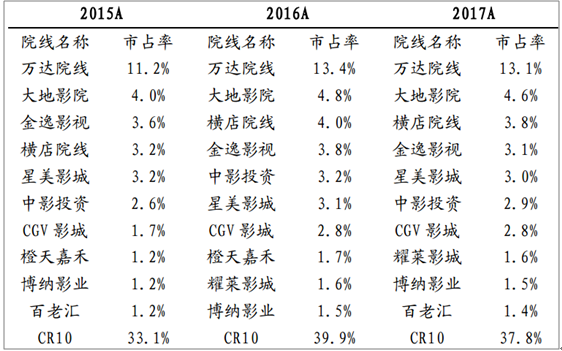

近年来国内院线集中度基本保持较为稳定的态势,2017年前十大院线占总体票房约67.7%的份额,集中度较2016年略有上升,万达院线市占率虽然有小幅度下滑,但仍稳稳占据首位;上海联合院线市占率有所提升,从2016年的7.8%上升至2017年的8.0%;中国电影旗下中影南方、中影星美和中影数字3家院线合计市占率为21.6%,相比2016年的21.2%上升了0.4%

2014-2017年国内院线市占率TOP10

数据来源:公开资料整理

2014-2017年国内影投公司市占率TOP10

数据来源:公开资料整理

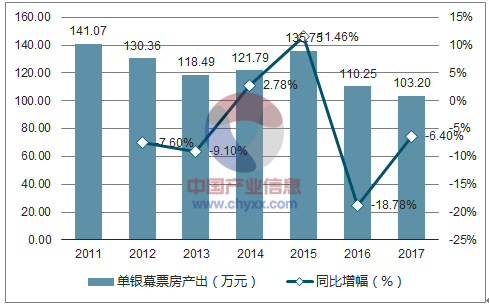

截止至2017年12月31日,全国共新增银幕块数9597块,总量达到50776块,同比增加23.31%,稳居世界第一;国内银幕数量增幅明显高于国内票房与观影人次增幅,导致单银幕票房产出下滑,参考2017全年票房,平均单银幕年实现票房约为103.20万元,处于2011年以来最低位置。迫于行业租金和新建影院成本压力,影院经营整体盈利能力受到影响,预计短时间内难以得到改善,随着未来观影人次和票房的增加以及新增银幕数增速的放缓,预计2020年情况有望好转,未来提升单银幕的产出效率将是加快国内电影市场发展的重要因素之一。

2011-2017年国内银幕数量及增幅

数据来源:公开资料整理

2011-2017年国内单银幕数票房产出及增幅

数据来源:公开资料整理

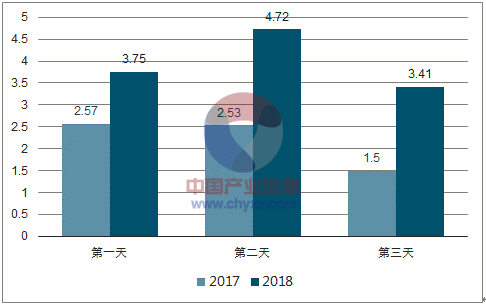

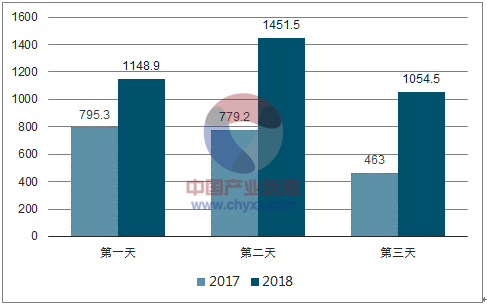

2018年元旦假期3天全国票房合计11.88亿元(不含服务费),观影人次为3654.9万人次,远超2017年元旦假期3天6.6亿元的票房与2037.5万观影人次的成绩,为2018年全年的票房增长打响了第一炮。其中元旦假期票房冠军为2017年12月29日上映的《前任3》,票房为3.18亿元,占假期总票房的26.77%;12月中旬上映的《芳华》表现依然稳定,3天合计贡献了2.01亿元,票房占比为16.92%;《妖铃铃》元旦假期票房为1.95亿元,票房占比为16.41%。

2017-2018年元旦假期票房收入对比(亿元)

数据来源:公开资料整理

2017-2018年元旦假期观影人次对比(万人次)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国电影行业市场调查与投资策略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电影行业发展模式分析及未来前景规划报告

《2026-2032年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2026-2032年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询