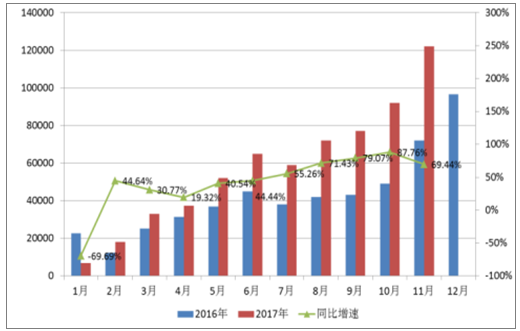

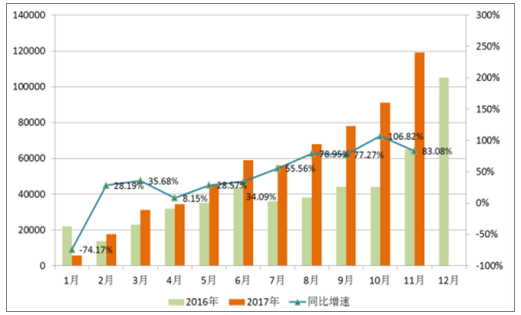

2017年1-11月,新能源汽车累计产量为63.4万辆,同比增长51.8%;新能源汽车累计销量为60.5万辆,同比增长52.6%。其中,11月份新能源汽车的产销量分别为12.2万台和11.9万台,同比增速分别为69.4%和83.1%。年初时,由于《新能源汽车推广应用推荐车型目录(2016年第1-5批)》全部重审,使得新能源汽车产销量增速大幅下滑,后半年随着推广应用推荐车型目录的积累,月度销量逐渐爬坡,年末时由于2018年新能源汽车补贴可能提前退坡,整车销量出现了抢装“翘尾”行情。整体而言,2017年新能源汽车产销量复合预期,预计全年新能源汽车销量突破70万辆,同比增长40%以上。

我国2016-2017年新能源汽车产量

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国新能源汽车电机行业市场运营态势及发展前景预测报告》

我国2016-2017年新能源汽车销量

数据来源:公开资料整理

11月份,网传2018年新能源汽车补贴将下调,根据流传的补贴调整方案手稿,新能源乘用车、客车、货车及专用车的补贴额度均有下调,同时对于车辆的续航里程、质量能量密度、单位载质量能量消耗量等指标提出了更高的标准。我们认为若2018年补贴退坡,则整车企业和产业链其他企业都将提前面临利润被压缩带来的压力,短期内或将抑制新能源汽车的销量增长,我们保守预计2018年新能源汽车的销量同比增速为40%。

2017年6月13日,工信部发布了第二次《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征求意见稿)》,2017年9月28日工信部联合多部委发布了双积分制度的正式文件。正式文件中,细化了新能源汽车标准分,对于新能源汽车积分的考核推迟了一年,同时将执行双积分制度的车企产量标准从5万辆调整为3万辆。双积分制度主要是对于车企在平均燃料消耗量积分(CAFC)和新能源汽车积分(NEV积分)两项的硬性考核,其核心目的在于倒逼车企注重节能减排,加大新能源汽车的投入。我们认为双积分政策确定了新能源汽车长期的发展趋势,同时能加快我国新能源汽车市场进入成熟。

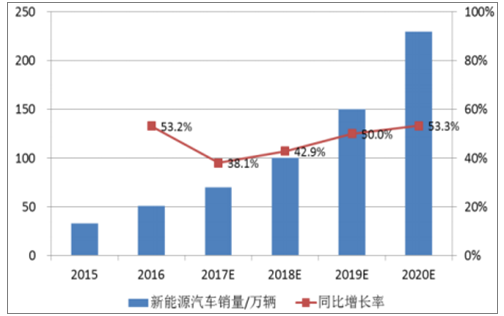

我们预计2020年新能源汽车销量突破200万辆,动力锂电池产量突破120Gwh,考虑到2025年汽车终端销量的电动化率达到15%以上,新能源汽车销量超过500万辆。结合国家正在研讨制定的燃油汽车退出时间表,我们坚定认为新能源汽车产业链具备长远的景气度。

预计2020年新能源汽车销量达到230万辆

数据来源:公开资料整理

预计2020年动力锂电池产量突破120Gwh

数据来源:公开资料整理

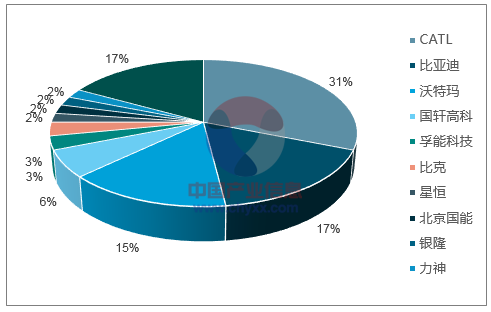

从2016年后半年起大多数动力锂电池生产厂商提出了扩产能的计划。到2020年规模以上电池供应商比亚迪、CATL、国轩高科和沃特玛均有超过3倍以上的扩产能计划,大批量中小企业均计划将产能扩增至8Gwh以上,同时珠海银隆、力信能源等在未来3年的产能扩建力度十分强。根据行业公开资料整理,预计到2020年全市场动力锂电池累计产能将逼近400Gwh,对比2016年底约60Gwh提升超过300Gwh。根据调研了解,1Gwh动力锂电池产能投资中锂电设备额度约2.5-4亿元,预计行业大范围的产能扩建将带动超过600-100亿的锂电池设备增量需求。

2017年后半年,不少锂电池企业在放缓了新的产能扩建执行,主要有两个因素:第一,新的补贴政策抬高了动力锂电池的能量密度等标准,电池企业需要根据新的电池工艺来改进设备的型号、参数;第二,由于下游整车企业补贴发放较慢,使得电池企业的回款和资金压力较大。目前,第二批新能源汽车补贴已经发放,我们预计电池企业的产能扩建将逐步落地,同时由于新能源汽车长期向上的趋势确定,会不断有新的资本进入,进一步加大设备采购量。据统计,近一年多以来锂电产业链有近100起投资并购的大项目案例,涉及投资额超过1500亿元,充分说明资本进入该领域的活跃度。我们预计2018-2020年锂电设备市场规模保持20%以上增速。

2017Q3年中国动力锂电池市场格局

数据来源:公开资料整理

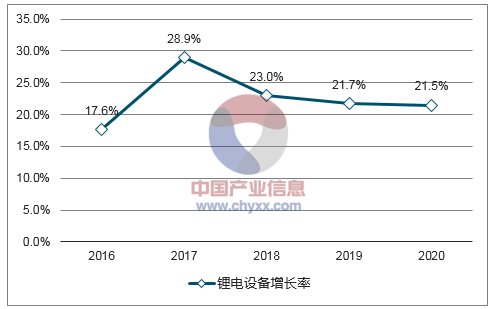

预计2018-2020年锂电设备市场保持20%以上增速

数据来源:公开资料整理

2016年动力锂电池出货量为28Gwh,全年有效产能约56Gwh,产能利用率50%左右。预计到2017年底,各电池企业建成产能总计约130Gwh,全年有效产能约85Gwh,动力锂电池出货达到40Gwh,产能利用率在46%左右。可以明确的是,行业的产能过剩情况仍在加剧,我们认为新能源汽车补贴退坡,致使整车企业下压动力电池价格,同时上游钴、锂等原材料价格上涨,导致电池厂商受两端挤压,利润空间进一步下降。因此,未来高端技术设备的升级以及产能增加形成的规模效应带来的电池生产成本下降,将是核心的竞争因素。我们判断随着2018年可能到来的补贴退坡,将使得产业链中一些低端无效产能遭淘汰而出清,缓解产能过剩的情况,同时在下一步的市场格局竞争中,龙头企业及对应的设备供应商将有机会抢占更多的市场份额。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新能源汽车行业新质生产力市场全景调研及发展前景研判报告

智研咨询发布的《2024-2030年中国新能源汽车行业新质生产力市场全景调研及发展前景研判报告》共八章。首先介绍了新能源汽车行业市场发展环境、新能源汽车整体运行态势等,接着分析了新能源汽车行业新质生产力市场运行的现状,然后介绍了新能源汽车新质生产力市场竞争格局。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。