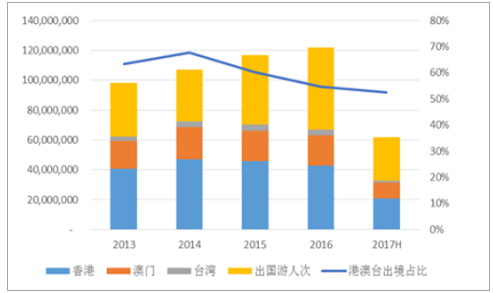

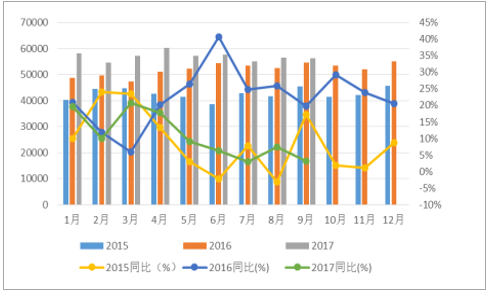

港澳台占出境游市场半壁江山。 2017年上半年我国出境旅游6203万人次,其中港澳台地区出境合计3249万人次,占比52.4%,港澳台地区在国人出境旅游市场中占比最高, 2015-2016年出境游增速下滑与港澳台地区的游客增速下滑有很大的关系。香港市场回暖。 出境香港市场在经历了两年的连续下滑后,2017年出现回暖的趋势,1-9月赴香港游客同比上涨2.5%,估计与香港市场加大旅游推广力度,机票、酒店价格下调,旅游成本降低以及亚洲旅游市场热点转移有较大关系。澳门旅游热度大幅提升。 澳门市场经历了2015年的下滑和2016年的基本持平后,2017年迎来了游客数量的大幅提升。 虽然受到台风气候影响, 8月赴澳客流增速大幅下滑,但1-10月同比增速仍到达7.0%,伴随着游客数量增长的是澳门博彩业的复苏。台湾游客同比下滑4成以上。 2016年5月以来受到两岸关系影响,大陆赴台湾游客大幅下滑,2017年1-10月下滑比率达到27.5%。 但从近三个月数据来看, 下滑趋势有一定缓解, 8-10月, 赴台客流分别增长0.6%、 4.6%、 22.5%, 8-10月覆盖暑期及小长假处于出境游旺季,数据在去年低基数的基础上有一定恢复性增长,预计短期内赴台旅游市场很难恢复至2016年5月以前的热度。

港澳台出境占出境游市场半壁江山

数据来源:公开资料整理

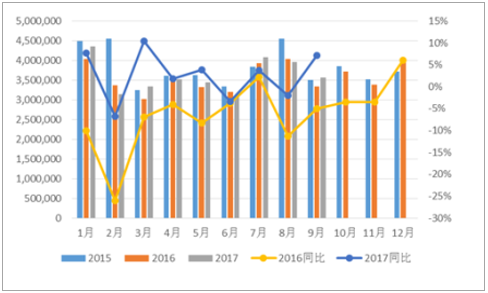

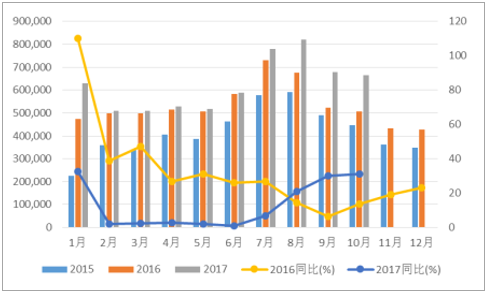

出境香港旅游人次及同比增长率

数据来源:公开资料整理

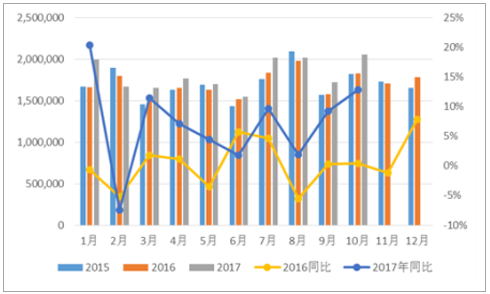

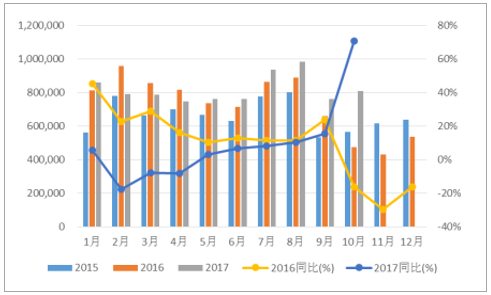

出境澳门旅游人次及同比增长率

数据来源:公开资料整理

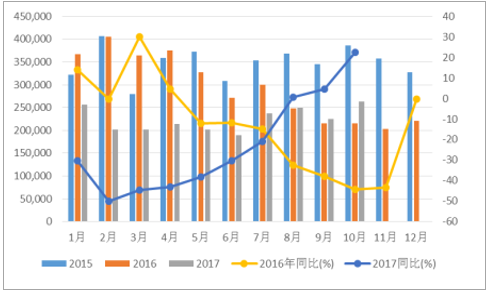

出境台湾旅游人次及同比变化情况

数据来源:公开资料整理

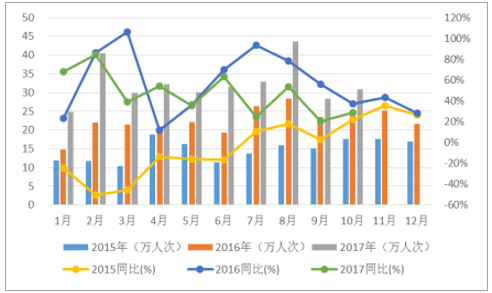

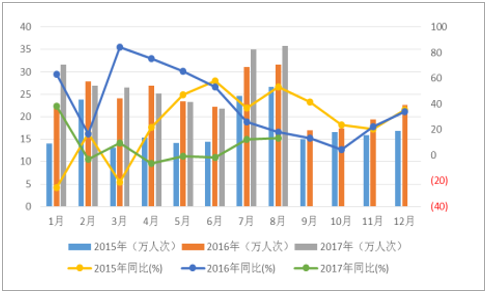

泰国、日本增速同比提升,中韩关系改善。 从近三年游客数量来看,日本、韩国、泰国在亚洲出境目的地中最受青睐。 2016年9月泰国政府打击低价团政策推出后,国内赴泰国旅游的人数开始出现下滑, 从2017年5月开始止跌回暖, 5-10月赴台旅游人数增速逐月上市, 10月同比增速达到69.8%,回暖趋势进一步确立。赴日本游客数量经过2015年107.3%的高速增长后,由于高基数、中日关系趋冷等因素, 2016年增速27.6%,2017年1-10月增速12.9%,其中8-10月增速分别为21.1%、 29.9%、 31.1%,较2017年早期明显提速。2017年3月,由于政治原因国内各大旅行社下架韩国旅游产品, 1-10月赴韩客流下滑49.6%。 近期中韩关系有所缓和,但考虑到旅游客流恢复有一个过程,预计明年下半年有可能恢复到2017年年初水平。越南、菲律宾等新兴出境国家高速增长。 日、韩、泰等传统出国游目的地由于基数较高、政治事件等原因近年增速下滑,与之相对比的是一些新兴目的地国家低基数高增长。2017年1-10月,赴越南游客同比增速达到45.6%,菲律宾同比增速32.8%。这一方面是由于新兴旅游国家在旅游政策、旅游服务、交通便利性以及性价比方面有较大进步,对游客构成吸引, 另一方面亚洲其他市场游客下滑带来挤出效应。 此外,新加坡、马来西亚、印尼等目的地继续保持平稳增长的态势。

出境韩国旅游人次及同比增长率

数据来源:公开资料整理

出境日本旅游人次及同比增长率

数据来源:公开资料整理

出境泰国旅游人次及同比增长率

数据来源:公开资料整理

中国赴越南旅游人次及同比增长

数据来源:公开资料整理

中国赴新加坡旅游人次及同比增长

数据来源:公开资料整理

中国赴马来西亚旅游人次及同比增

数据来源:公开资料整理

欧洲市场回暖明显。 2016年欧洲游热门国家在签证政策、暴恐等因素的影响下,游客数量出现了普遍的下滑。2017年以来随着签证网点的增加、我国居民对签证制度的逐步消化以及暴恐的影响逐步下降, 从现有数据及行业公司调研结果看,游客数量回暖趋势明显。 上半年前往英国的中国游客累计11.5万人次,同比增长47%; 2017年1-8月中国游客在德国间夜数同比增长11.7%,达到 187 万, 已经快速恢复到往年增长水平。美国略有下滑, 加拿大稳定增长。 1-5月中国赴美旅游市场累计客流108.6万人次,受到签证因素影响客流同比下滑1.5%。 1-9月赴加拿大旅游客流累计51.3万人次,同比增长10.5%。澳新地区平稳增长。 1-9月中国赴澳大利亚旅游客流累计104万人次,同比增长13%;1-10月赴新西兰旅游客流累计34万人次,同比增长1%。

中国赴美国旅游人次及同比增长

数据来源:公开资料整理

中国赴加拿大旅游人次及同比增长

数据来源:公开资料整理

中韩关系改善, 韩国游预计明年恢复。 2017年11月,随着中韩两国同意推动各个领域交流合作早日回到正常发展轨道的协议达成,中韩关系开始改善, 3月份全面暂停的赴韩团队游有望于年底前重启。但也应该认识到,旅行产品的开发需要有一定的提前期,一般批发商对机票、酒店等旅行要素的采购需要提前半年至一年,在目前政策尚不明朗的情况下,即使韩国团队游年底前政策上恢复,明年上半年实际的游客数量也很难恢复至“限韩令”之前的水平,预计下半年情况才会有所好转。欧洲游预计继续恢复性增长。欧洲旅游市场是除亚洲市场外,旅游产业链最成熟,洲传统出境市场经过多年的高速增长接待容量趋于饱和,新兴市场受制于当地的旅游接待能力、旅游基础设施建设等原因,接待容量有限,欧洲旅游市场成为长线出境最有竞争力的选择,国内众多批发社也加紧在欧洲的布局,通过收购、合作等形式掌握大量旅游资源。虽然2015年以来受到签证、暴恐等一系列因素影响,欧洲游景气度下滑,但是2017年数据上明显的回升证实了回暖趋势的确立。 2018年随着签证网点的继续增加, 航线布局的完善,预计欧洲游能够继续保持增长趋势。签证政策持续放宽, 出游便利性进一步提高。 中国已经连续多年蝉联世界第一大出境国,中国游客对旅游当地的经济拉动作用十分明显,越来越多的国家开始在签证政策上给予中国游客优惠政策,目前持中国护照免签和落地签的国家已经达到65个,未来有望继续增加。随着国人出境游规模的增长,航空公司根据旅游目的地不断拓展直飞航线,降低游客的出游的时间成本和资金成本,出游便利性进一步提高。

相关报告:智研咨询发布的《2018-2024年中国出境游行业市场行情动态及未来发展趋势研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)