1、行业概况

触控行业包含了触摸屏产业、 触控模组产业以及近年来快速崛起的指纹识别产业等细分领域,各类产品均是在基于触摸屏的生产上进一步深加工的成果。触摸屏起源于20世纪60年代的美国,是美国军方为军事用途而研制。经过五十多年的发展,触摸屏现已得到广泛的应用,但2000年后才真正进入成熟期。 2007年第一代iPhone手机拉开了智能手机全触控时代的序幕。 2010年,随着智能手机的爆发式增长和平板电脑的横空出世,触控操作、尤其是电容式触控操作在智能移动终端上的核心地位得以确认。第一代iPad发布,使得触摸屏竞争扩展到中大尺寸产品市场。 2012年,三星在智能手机市场崛起,同时平板电脑进入高速成长期,超级本概念升温。近年来,随着智能可穿戴设备市场的迅速发展、智能车载产品的广泛普及,并且随着诸如华为、 OPPO、 VIVO、小米品牌等国产品牌的崛起,中国智能手机出货量保持稳定增长,在全球占比持续提高,全球及中国的触控市场已进入产品多元化、品牌多元化的高速发展时期。智能电子消费品手机、平板电脑等成为普遍的信息传输和读取的载体,承载用户信息越来越多的同时,人们对触控行业又提出更高的要求。信息安全成为制约智能电子终端发展的关键因素之一, 以指纹识别为代表的生物识别技术成为触控行业近年来崛起的新领域。 随着全球最大的手机制造商之一苹果公司将指纹识别技术与智能手机有效结合,指纹识别模组产品逐渐渗透进入触控行业下游市场。未来,随着人们对国家安全、公共安全及公共利益的逐渐重视,触控、摄像、指纹识别技术的应用将不仅限于智能电子消费产品,而向社会生产、生活的各个领域延伸。

2、行业技术水平和发展趋势

(1)工艺技术水平创新

触摸屏行业过去十几年相继经过声波式、红外线式、电阻式、电容式等不同种类的发展,目前已形成较为成熟的行业体态。未来,触摸屏行业的发展主要依赖于技术创新及新工艺的突破。OGS(One Glass Solution):是近年来兴起的一种在保护玻璃上直接形成ITO导电膜及传感器的技术,直接将触控功能感应线路蚀刻于盖板玻璃之上,从而减少了一层玻璃基板和一次贴合,因其透光性、轻薄度在普通GF之上,产线投资和产品良率又较内嵌式触摸屏存在一定优势,引起业内广泛关注。 OGS的优点是技术成熟后,可以节省较多成本,且能减小触摸屏厚度和重量。目前, OGS各大厂商主要将研发方向往中大尺寸屏幕上转移。In-Cell:是将触控感应线路搭载于显示面板内部,在TFT阵列基板与彩色滤色膜之间形成的盒内部嵌入触摸传感器功能, 能有效减少光学胶等多种材料的使用,增加透光性的同时减少显示器件的厚度。 In-cell技术首次大规模应用在iPhone5手机上,并获得成功。得益于该技术, iPhone5与iPhone4S相比厚度下降18%达到7.6mm,重量则下降20%达到112g。 2014年至2015年,我国大陆地区多家面板、手机厂商均大幅进军In-cell领域,华为和乐视的主打产品也均搭载了In-cell触控系统。 In-Cell技术未来将成为触摸屏企业争取下游客户资源的有利竞争力之一。On-Cell : 是 将 感 应 线 路 搭 载 于 显 示 面 板 的 彩 色 滤 光 片 玻 璃 上 表 面 或AMOLED的封装玻璃上表面,通过在彩色滤光片和偏光片之间形成简单的透明电极图案嵌入触摸屏,不但工艺难度相比In-cell技术有所降低,还可确保产品良率,并且有效显示区域面积不会减少,画质得到提高。 On-cell技术最先在三星AMOLED面板产品上得到使用,并获得了巨大的市场成功。 2014年,三星公司发 布 搭 载 On-cell 技 术 和 柔 性 AMOLED 技 术 的 旗 舰 手 机 , 显 示 分 辨 率 达 到2560×1440。Force Touch:即压力触控。通过压力触控技术,设备可以感知轻按与轻点的力度差别,并调出不同的对应功能,相比普通的多点触控技术,压力触控增加了对力度的检测,也就是比我们平常所用的触摸屏X、 Y坐标多增加了一个Z坐标。3D Touch:即多点三维触控技术。三维触控技术同样是一项全新的屏幕触控技术,通过三维触控技术,不仅可以实现原有压力触控轻按、轻点的触控功能,还新增了“重按”屏幕新的维度功能。多点三维触控技术相当于压力触控的升级版,主要新增了一个“重按”触控新功能,其他方面则与压力触控一样。对于国内厂家来说, 目前压力触控和三维多点触控两项技术仍是未来需要重点突破的新领域。

(2)新型材料工艺突破

随着触摸屏应用的不断拓展,超大尺寸、快速响应、精确控制等成为对触摸屏的最新要求。为此,各大企业加快各类新材料的开发,试图抢占领先优势。近年来,以导电聚合物、纳米银丝、金属网格、纳米碳管及石墨烯等新型柔性透明导电材料的研发力度不断加大,产业化进程明显加快,对ITO透明导电膜的替代性很强,而且在中大尺寸触控屏领域取得可喜的突破。

石墨烯:和传统ITO相比,石墨烯具有原材料丰富,可柔性,弯折极限取决于衬底弯折等特性,透光率好,对光的吸收率低,电阻率低,导电性能好,化学性质稳定,耐候性强等优点。 2014年,石墨烯触摸屏得到了广泛关注。包括LG公司、 三星公司在内的多家显示面板制造龙头企业以及多家国内企业均开展了相关研究。值得注意的是,尽管上游石墨烯材料的供应在价格、良率等方面取得了很大进步,但是由于下游供应链发展尚不完备,所以距离大规模产业化应用还有一段时间。

金属网格:金属网格在触控产品上的优势在于其具有较低阻抗的特点,且制造成本、柔性、透光性等特性都优于ITO材料,并且可以应用于笔记本电脑和计算机等大尺寸面板。另一方面,良率不稳定、技术要求高、与高解析度显示屏搭配会影响显示效果等缺点也限制了金属网格技术快速产业化。 目前部分国内厂家及日本厂家制作的金属网格电容触摸屏产品已经有出货,主要用于中尺寸产品。

纳米银丝:纳米银丝具有曲率半径小且弯曲时电阻变化率低,表面电阻可以做到低于50/sq等优点,所以纳米银在大尺寸产品及曲面显示方面更有优势,随着可穿戴设备市场的逐渐兴起,纳米银材料的产业化进程逐渐加快。 2014年,全球触控面板龙头企业Cambrios、日本写真(Nissha Printing)合资成立的TPK FilmSolutions,已经开始量产纳米银线材料的触控感测薄膜。本公司在新材料的应用上也取得了积极突破, 目前已成功开发出纳米银丝和

(3)业内公司进军生物识别传感器市场

传感器产品正处于传统型向新型应用集成系统转型的发展阶段。 伴随智能终端产品的信息化和科技化发展,生物识别传感技术正在逐渐兴起,其中指纹识别传感技术目前较成熟、应用范围较为广泛。指纹识别传感器较好地弥补了传统密码识别的缺点,可以较好地解决移动支付等安全问题。由于触控产品、微型摄像模组、指纹识别模组的生产环节均涉及到光电信号转换、光学材料加工工艺、贴合技术、封装技术等技术领域;均需要在超洁净无尘车间进行生产、其应用范围也基本相同。因此, 近年来触控行业厂商逐渐开始涉及指纹识别模组产品的研发、生产和销售。

(4)下游市场愈加广泛

随着触控产品技术升级,物联网、云计算、大数据等信息技术的加速渗透,下游智能终端产品的市场应用领域也在逐渐扩大。 触控产品已不再局限于智能手机、平板电脑等产品,包括手表在内的智能可穿戴产品、智能车载终端、智能家居设备、虚拟现实(VR)设备等领域均开始应用触控技术。触控产业将在消费电子产业旺盛需求的带动下进入新的发展阶段。

3、市场容量

触控行业的各类产品均是在基于触摸屏的生产上进一步深加工的成果。 触摸屏是目前解决消费电子产品人机交互问题最普遍、有效的方式,因此未来市场空间仍然巨大。

(1)触控行业产值及预测

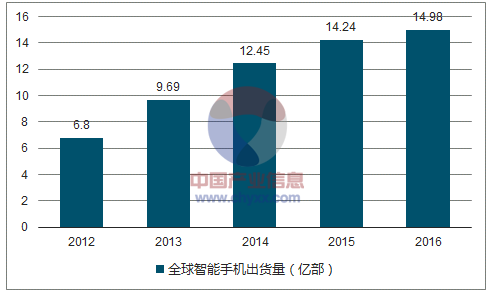

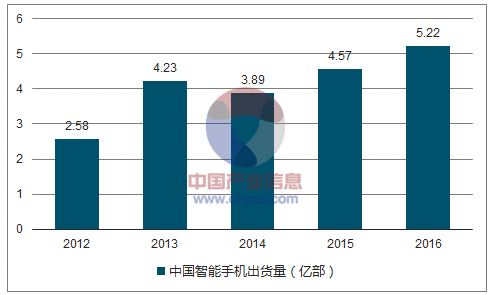

2016年全球智能手机出货量为14.98亿部,全球平板电脑出货量为1.75亿部1,中国智能手机出货量为5.22亿部。智能手机等智能终端产品的广泛普及带动了触摸屏、 集成触控模组等相关产业的规模稳步扩张,预计至2017年,全球触摸屏产品出货量有望达到35-40亿片/年。

全球触摸屏产品出货量及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国触控一体机市场分析及发展前景预测报告》

2014年,我国触摸屏产量约10亿片,同比增长25%,占全球总产量比例超过50%,初步估算产值可达35-40亿美元。预计2017年,我国触摸屏产业规模可在2014年基础上再翻一番,骨干企业从技术、资金实力上将具备较强的国际竞争力,全行业年工业产值可达到70亿美元左右。

(2)行业下游需求预测

触摸屏及集成触控模组主要应用在智能手机、平板电脑、可穿戴智能设备、工业控制、医疗器械、智能家居设备、车载设备等终端。目前,智能手机、平板电脑和汽车是触控行业的主要应用领域, 智能手机市场规模的扩大是影响触控行业产品下游需求的最主要因素。

① 智能手机市场

2016年全球智能手机出货量为14.98亿部, 2012-2016年复合增长率约为21.83%4。 2013年开始,全球手机市场呈现突破式发展,智能手机逐渐取代传统手机成为人们主流的日常电子消费品,智能手机增量实现近半数增长。随着包括欧美发达国家、中国大陆等地区的手机保有量增速日近饱和, 2014年开始智能手机市场需求增速逐渐减缓。

2012-2016年,全球智能手机出货量情况

数据来源:公开资料整理

中国智能手机出货量在 2014 年-2016年连续增长,复合增长率为 15.84%, 2016 年出货量达到 5.22 亿部5。高性价比代表的中国智能手机品牌全球占比持续创新高,年增长率明显高于全球平均水平。我国智能手机市场规模的良态发展将继续带动触控行业产品市场规模的扩大。

中国智能手机出货量(亿部)

数据来源:公开资料整理

② 平板电脑市场

自平板电脑问世以来,人们对电子计算机设备的传统观念也发生了改变,搭载触摸屏的平板电脑行业开始蓬勃发展起来。但是受到大屏幕、功能先进的智能手机流行的冲击, 2014 年平板电脑全球出货量增幅开始放缓, 2015 年、 2016年平板电脑出货量均较前一年度有所下降。

2012-2016 年,全球平板电脑出货量情况

数据来源:公开资料整理

目前,平板电脑市场正在向可配置键盘的可拆分平板电脑市场转型, 平板电脑通过搭配外挂键盘转型为笔记本电脑, 实现平板电脑与普通笔记本电脑的有效渗透。 但受人们对平板电脑产品更换率较慢的消费习惯以及大尺寸屏幕手机等替代产品的因素影响,短期内平板电脑市场需求仍处于减缓状态。

③ 汽车市场

车载触控产品的使用目前只占整个集成触控模组和触摸屏市场的一小部分,但是中小型轿车搭载平板触摸中控系统以及车载触控 GPS 导航已成为主流趋势。汽车产销量的持续增加仍对集成触控模组和触摸屏生产厂商带来有利影响。全球乘用车产量在 2012 年-2015 年连续稳定增长, 2015 年产量超过 6,856 万辆6。随着人们对汽车内饰舒适性、便捷性的需求提升,车载触控产品的产业链规模将得到巨大扩张。

全球乘用车年产量情况

数据来源:公开资料整理

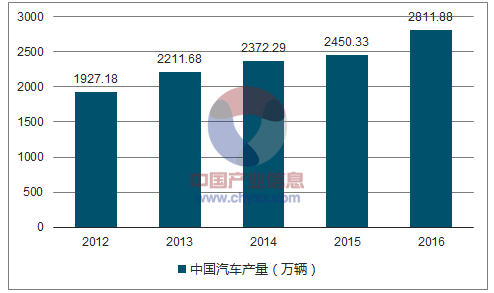

中国汽车产量在2012年-2016年连续增长,复合增长率为9.91%, 2016年产量达到2,811.88万辆。

2012-2016年,我国汽车年产量情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国触控行业市场全景评估及发展趋势研究报告

《2024-2030年中国触控行业市场全景评估及发展趋势研究报告》共八章,包含触控行业细分应用市场分析,触控行业投资风险与建议分析,触控行业主要竞争对手分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国触控行业发展形势分析:市场仍处于高速增长期,行业竞争加剧,行业进一步发展壮大[图]](http://img.chyxx.com/images/2023/0822/5abc71b3cc8e499cdb977eb651e23d57e4d76697.jpg?x-oss-process=style/w320)

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)