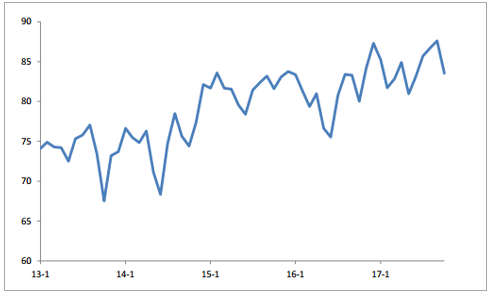

石脑油基本都产自炼油厂,通过裂解装臵和重整装臵可以转化为”三烯三苯”等基础化工原料。由于15 年之前油价较高,人们更热衷于新能源,全球对炼厂的投资都不足,导致近两年炼油能力开始趋紧,炼厂开工率不断上升。 目前欧美日本地区炼厂开工率达到约 85%,中国主要炼厂也达到 77%以上,提升的空间已经很小。但下游对”三烯三苯”的需求仍然非常旺盛, 终端的涂料、化纤、树脂、塑料等主要产品的产量都保持较高增速。同时油价也在持续上涨,这就导致石脑油价格节节攀升,近期已涨至 600 美元/吨以上,比年初上涨约 25%。从本质上看,石脑油的供给是大炼化的副产品,其增长受大炼化产能投放的限制,但需求端又显著好于大炼化的主产品成品油,所以供需之间存在结构性的矛盾,价格大概率会长期强于整体油价走势。

欧美日本炼厂平均开工率

数据来源:公开资料整理

涂料、 PVC、塑料、树脂和化纤 5 种化工品近年来产量累计变化

年份 | 涂料 | PVC | 塑料 | 树脂 | 化纤 |

2013 | 3.60% | 14.00% | 9.50% | 22.70% | 8.10% |

2014 | 7.80% | 6.50% | 10.50% | 86.90% | 6.40% |

2015 | 4.20% | -1.70% | 0.70% | -0.50% | 12.50% |

2016 | 7.20% | 3.10% | 5.70% | 15.50% | 3.80% |

2017 | 9.10% | 7.30% | 10.90% | 32.80% | 5.70% |

数据来源:公开资料整理

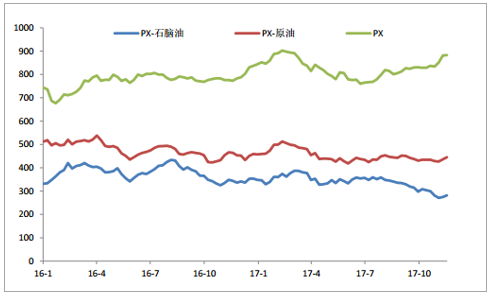

16 年至今石脑油价格价差走势(新加坡 FOB 价,美元/吨)

数据来源:公开资料整理

从目前统计来看,未来几年新增炼油能力大都在中国,且都要 19 年起才能陆续达产。因此预计未来一段时间,全球石脑油供给增长将非常有限。而石脑油下游的化工原料随着全球经济增长,需求量将会不断提升,因此我们预计未来石脑油价格将保持强势。 按照 18 年 Brent 原油均价 65 美元/桶测算,我们预计石脑油-原油价差有望保持在 120 美元左右,则石脑油价格预计在 550 美元/吨左右,这无疑也对 PX 价格提供了很强的成本支撑。

未来全球新建炼化产能主要集中于亚洲

预计投产时间 | 项目名称 | 所在地区 | 原油加工能力(万吨/年) |

2017 | JV Nghi Son | 越南 | 1000 |

2020E | 中石油委内瑞拉合资项目 | 中国揭阳 | 2000 |

2019E | 中石化科威特合资项目 | 中国湛江 | 1500 |

2019E | 恒力石化 | 中国大连 | 2000 |

2019E | 恒逸文莱一期 | 文莱 | 800 |

2019E | 浙江石化一期 | 中国舟山 | 2000 |

2019E | JV RAPID | 马来西亚 | 1500 |

2020E | 盛虹石化一期 | 中国连云港 | 1600 |

2021E | Pertamina Tuban | 印度尼西亚 | 1500 |

2021E | 恒逸文莱二期 | 文莱 | 1400 |

不确定 | 浙江石化二期 | 中国舟山 | 2000 |

数据来源:公开资料整理

过去 PX 装臵都依附于炼化一体化装臵中,将炼油装臵中产出的石脑油就地转化为 PX。但是由于近几年国内 PX 产能扩建受阻,国内需求难以满足,周边的韩国、日本、台湾等地区就趁势建设了大量 PX 产能。由于 PX 盈利非常好, PX-石脑油价差一直维持高位,周边地区(特别是韩国和台湾)为了尽快赚取利润,就建设了不少以石脑油甚至更下游的混二甲苯为原料的短流程装臵,在亚洲 PX 总产能中占比约 20%(760 万吨左右) 。 前文中我们预测,石脑油价格将会保持强势,这些短流程装臵的成本也随之大幅提升。 一般从石脑油加工 PX 的加工成本在 250 美元/吨,因此我们预计仅成本提升就将使 PX 价格维持在 800 美元/吨以上。

亚洲 PX 产能分类及占比

数据来源:公开资料整理

未来 PX 新增产能主要来自国内在建炼化项目,因此 19 年以前难以有新增量。 从产能统计看 18年全球增长在 250 万吨左右,增速不会超过 5%。而 PX 下游的 PTA 短期面临华彬石化(120 万吨) 、翔鹭石化(450 万吨,已开一条 150 万吨) 和嘉兴石化二期(220 万吨) 等项目投产, 对应PX 增量需求达到 420 万吨左右,高于 PX 新增产能。因此我们认为 18 年 PX 供需将比较紧张,PX-石脑油价差和 PX 价格都将保持强势,我们预计 PX-石脑油价差有望恢复到 16 年到2017年上半年 360 美元/吨水平,对应 PX 价格在 910 美元/吨。

18 年 PTA 与 PX 供需变化

- | 新增(万吨) | 同比 | 目前 |

PTA 产能(国内) | 640 | 16.60% | 3853 |

PX 产能(中国及周边) | 269 | 7.00% | 3851 |

数据来源:公开资料整理

全球 PX 产能变化(万吨)

- | 2016 | 2017E | 2018E | 2019E | 2020E |

中国 | 1263 | 1263 | 1343 | 2033 | 2758 |

日本 | 358 | 358 | 358 | 358 | 358 |

韩国 | 960 | 1015 | 1025 | 1025 | 1025 |

台湾 | 229 | 196 | 172 | 172 | 172 |

中东 | 465 | 465 | 600 | 600 | 685 |

东南亚 | 554 | 554 | 622 | 697 | 772 |

其他 | 1125 | 1284 | 1338 | 1338 | 1347 |

总计 | 4954 | 5135 | 5458 | 6223 | 7117 |

数据来源:公开资料整理

16 年至今 PX 价格价差走势(新加坡 FOB 价,美元/吨)

数据来源:公开资料整理

PX 价格会在石脑油的推动下保持强势,虽然短流程装臵的盈利有望回升,但是我们预计以燃料油为原料的长流程装臵盈利能力将大幅提升。 燃料油主要作为海上船舶的燃料,陆上则主要用于一些发电机组和锅炉。由于应用领域有限,燃料油价格一直比较低迷,长期低于油价。2017年 7 月初至今,原油、燃料油和石脑油分别上涨了 110 美元/吨、 73 美元/吨和 150 美元/吨,涨幅分别为 33%、 25%和 47%,燃料油价格明显弱于原油和石脑油,石脑油-燃料油价差甚至达到了230 美元/吨以上,这对于燃料油为原料的装臵极为有利。而且 16 年 10 月国际海事组织通过决议,要求 2020 年起全球船用燃料的硫排放不能超过 0.5%, 这将导致燃料油需求出现断崖式下滑。我们预计燃料油价格将长期保持弱势,从燃料油出发的长流程装臵盈利性将持续提升。

16 年至今燃料油价差走势(新加坡 FOB 价,美元/吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国石脑油市场供需预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国石脑油行业市场供需态势及未来趋势研判报告

《2024-2030年中国石脑油行业市场供需态势及未来趋势研判报告》共十三章,包含石脑油加工产业链(除加工)企业分析,2024-2030年中国石脑油产业发展趋势预测分析,2024-2030年中国石脑油产业投资前景预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。