1、市场广阔,且已经具备电动化条件

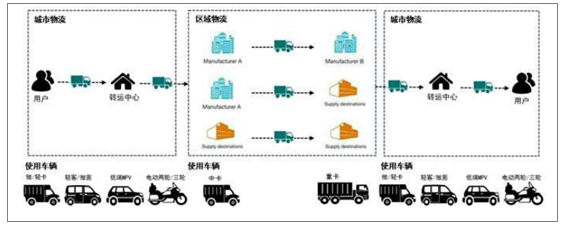

物流车的使用集中在公路运输环节,公路运输按照运输半径的不同可以划分为区域物流和城市物流。区域物流主要可分为城郊-城郊运输及城郊-市内运输两类,多出现于外省和市之间或市到市之间的调运。区域物流的最重要特点一是路途遥远,二是载货量大,因此多使用中卡及重卡等承载力大、安全性强的车型。城市物流可分为城郊-市内、市内-用户两类,多应用于市内短途运输,城市物流的三大特点一是运输半径一般不超过 200km,二是载重量较小,三是运送频次较高,因此多使用微卡、轻卡、轻客、微面和低端 MPV 等体积小巧、灵活性强的车型作为运输车辆,在派送线运输过程中,目前较多快递还使用电动三轮车及两轮车。

区域物流、城市物流及应用车型

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国新能源物流车市场运行态势及投资战略咨询报告》

2、城市物流车已经具备电动化条件

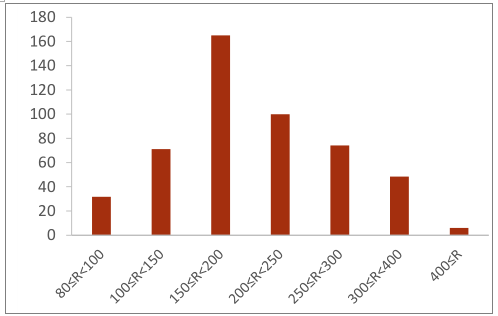

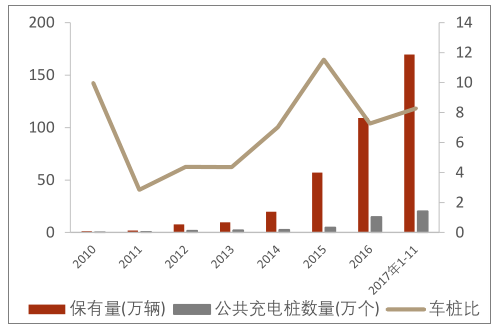

在以上各运输环节中,城市物流使用车辆已经具备电动化条件。首先,城市物流的运输距离较短,平均运输距离在200km 及以内,且路线相对较为固定,运输模式呈现出少量多次的特点,目前问世的电动物流车续航里程多在 150-200km 之间,最高续航里程为 505km,已经能够满足城市物流要求的运输半径,同时线路较为固定的特点也可以解决当前电动车充电设施不足导致的充电困难问题,截止到 2017 年 11 月,我国新能源汽车公共充电桩数量为 20.5 万个,交流充电桩 8.2 万个,直流充电桩 5.7 万个,交直流一体充电桩6.6 万个,而我国截止到 2017 年11 月新能源汽车保有量已经接近 170 万辆,由此可知目前车桩比为 8.28:1,远远没有达到1:1 的理想状态, 因此可见电动物流车 本身性能和充电桩等外部配套设施的限制均使得目前仅有短途运输具备电动化条件。

电动物流车续航里程不完全统计

数据来源:公开资料整理

2010-2017 年 11 月新能源汽车保有量及充电桩数量

数据来源:公开资料整理

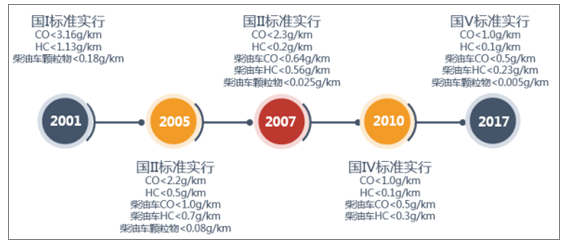

其次,国家对汽油车排放标准的不断提高将加速电动车替代进程。城市物流一大问题之一就是燃油物流车对城市环境带来的巨大污染,据测算,1 辆不达国 I 标准的黄标车污染物排放量相当于国 IV车的 28 倍,国 V 车的 37 倍。根据公告显示,自 2017 年 1 月 1 日起,全国所有轻型汽油车、重型柴油车需要满足国五标准要求,7 月 1 日起所有重型柴油车须符合国五标准,2018 年 1 月 1 日起轻型柴油车需要符合国五标准。2000 年至今国家稳步推进燃油及柴油车环保标准,这需要物流企业不断根据最新的环保标准更新物流车,这将大大增加物流企业的重置成本。

环保标准的不断提高,购置投入断增加等问题都给纯电动物流车的替代增加市场空间。

国家稳步推进燃油、柴油车环保标准

数据来源:公开资料整理

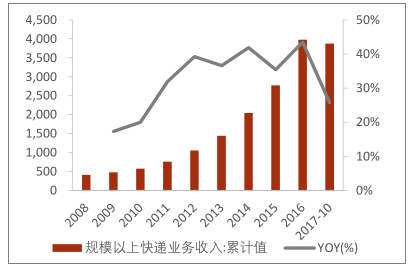

同时,网购带动快递数量的激增和对派送工作效率提高的迫切要求也将带动电动物流车需求的增长。随着网购成为人们生活中必不可少的一部分,快递行业随之受益得到迅猛发展。截止到 2017 年10月,全国规模以上快递业务收入达到3872亿元,同比增长25.7%,2008-2016年CAGR为46%,规模以上快递业务量达到 11.4 亿件,同比增长 29%,2008-2016 年 CAGR 为 33%。我们预计未来在相当长一段时间内,网购带动的快递需求将维持其较快增长势头,因此对物流车的需求将持续增加。

2008-2017 年规模以上快递业务收入(亿元)

数据来源:公开资料整理

2007-2017 年规模以上快递业务量(百万件)

数据来源:公开资料整理

另一方面,伴随快递业务量的激增,对快递公司派送效率的考验也大幅提升。城市配送的“最后一公里”是物流行业当前发展的一大痛点,据统计,末端配送成本已经占到物流行业总成本的 30%以上,而同时末端配送花费的时长占据了整个快递业务时长的 45%,虽然运输距离仅不足整个运输距离的 5%,由此可见,在不显著提高成本的前提下着力提高配送效率是城市末端快递亟待解决的问题。提高配送效率的方式有增加快递员数量、增加单次运货能力和创新送货方式,从短期来看,无人机、智能快递柜等创新性配送方式大规模普及可能性较小,且在人口红利下降,快递从业人员增长有限的背景下,单纯依靠增加劳动力来保证配送效率的方式已经不太可能,因此我们认为,通过将目前末端配送多使用的电动两轮/三轮车更换为微面或低端 MPV,能够大幅增加快递员单次配货能力,加上目前我国已经有 62 个城市宣布实行部分区域的“禁摩限电”,这将大大影响电动两轮/三轮车的配送效率,因此微面/低端 MPV 的替代作用将更加明显。

最后,新能源物流车的经济性也已经达到可以替代传统燃油车型的水平。我们在 2015-2017 年《免置车辆购置税新能源汽车车型目录》里选取了轻卡、微卡、轻客、微面和 MPV 型物流车各两种品牌车型,分别计算其全生命周期成本(LCC),同时对应选取 2016-2017 年销量领先的传统燃油车型进行成本比较,最终结果轻卡、微卡、轻客、微面和 MPV 型电动物流车分别比燃油对应车型低-1.64、4.31、7.6、0 和 7.12,即目前电动物流车各车型相比传统燃油车全生命周期成本低-8%、27%、36%、0%和 38%。以上结果表明当前新能源物流车的经济性已经具备替代燃油车的条件。

3、物流车市场规模预测:未来三年增量40万台以上

从以上论述可知,在续航能力、环保要求、配送效率和经济性方面,目前新能源物流车已经达到可以替代传统燃油物流车的水平。短期来看,低渗透率叠加补贴退坡将引发2017年最后一波抢装潮,我们预计 2017 年新能源物流车销量有望达到 10 万辆。2018 年-2020 年新能源汽车补贴预计将以每年 40%的速度下降,且续航里程 150 公里以下的产品补贴或将为 0。但我们认为补贴退坡并不会明显影响新能源物流车的放量,主要原因在于出于环保及配送效率角度考虑,用新能源物流车替代燃油车或电动两/三轮车已成大势所趋,如阿里菜鸟物流已经宣布联合上汽、东风、瑞驰等车企推出 100 万辆新能源物流车;京东也计划在未来五年内将物流体系内几十万车辆完全替换成新能源物流车;各地区邮政也陆续投入新能源物流车进行终端配送。我们预计短期内主流放量的车型会以目前成本优势比较明显的轻客、微面和 MPV 型电动车为主。

经测算,2016 年城市物流车年销量大约在 240 万辆,我们按照轻卡、微卡、轻客、微面和 MPV型车的历史年增速的平均值推算 2017-2020 年各车型年销量,并假设轻卡、微卡中有 65%的车辆用于城市物流运输,轻客、微面和 MPV 型车中有 25%的车辆用于城市物流,因此我们推知2017-2020 年城市物流车销量约为 252、262、273 和 282 万辆。2016 年新能源物流车年销量接近 6 万辆,在物流车市场渗透率仅为 2%,我们预计在乐观情况下,到 2020 年新能源物流车的渗透率将达到 10%,中性情况下将达到 8%,悲观情况下渗透率约为 6%,因此我们推算 2018 年新能源物流车销量将在 7-10 万辆左右,同比增速将在 30%-70%,2020 年新能源物流车销量将在20-30 万辆左右,

2017-2020 年 CAGR 将达到 30%以上。

城市物流车销量 ( 万辆) | 2017 | 2018 | 2019 | 2020 |

轻卡 | 148 | 138 | 132 | 127 |

YOY(%) | -4% | -6% | -4% | -4% |

微卡 | 66 | 71 | 74 | 76 |

YOY(%) | 9% | 7% | 5% | 3% |

轻客 | 33 | 33 | 32 | 31 |

YOY(%) | 4% | 1% | -3% | -4% |

微面 | 81 | 70 | 60 | 51 |

YOY(%) | -14% | -14% | -14% | -14% |

MPV 型 | 341 | 402 | 463 | 518 |

YOY(%) | 20% | 18% | 15% | 12% |

物流车 | 252 | 262 | 273 | 282 |

新能源物流车销量(乐观) | 10.5 | 16.7 | 23.7 | 31.3 |

渗透率(乐观) | 4% | 6% | 8% | 10% |

新能源物流车销量(中性) | 9.29 | 13.9 | 19.1 | 24.5 |

渗透率(中性) | 3.6% | 5.1% | 6.6% | 8.0% |

新能源物流车销量(悲观) | 7.8 | 10.9 | 14.3 | 18.0 |

渗透率(悲观) | 3% | 4% | 5% | 6% |

数据来源:公开资料整理

根据以上分析,从短期来看 ,2018、19 年仍将是新能源物流车高速增长的两年。但同时到 2020年,随着国家对新能源汽车补贴的终止,新能源物流车需要在降低售价的基础上努力提升续航里程以保证经济性,由此我们认为 2020 年将是新能源物流车市场的一个分水岭,只有技术过关,成本控制能力较强,盈利空间较大的厂商才能生存,行业集中度将得到快速提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国新能源物流车行业产销情况分析及投资潜力研究报告

《2021-2027年中国新能源物流车行业产销情况分析及投资潜力研究报告》共十二章,包含新能源物流车行业重点企业分析,2021-2027年新能源物流车行业投资潜力分析,2021-2027年新能源物流车行业发展趋势及前景等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国新能源物流车行业现状分析:技术不断创新,推动行业向更加绿色、智能、高效的方向发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)