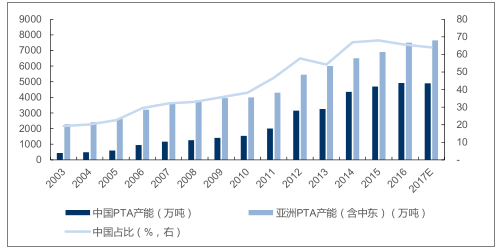

PTA新增产能扩张放缓,未来新增有限。自 2011 年起,PTA 产能高速扩张,目前已经步入尾声。2011 年来,国内 PTA 生产企业平均开工率长期处于 90%高位,行业自给率不足,PTA 单吨净利润超过 1000 元,从而吸引大量企业投建 PTA。2012-14 年,我国分别新增 PTA 产能 1260、147、1032 万吨。产能加速扩张后致过剩严重,行业开工率降至70%,导致 PTA 全行业陷入长期巨额亏损。依据中国石油和化学工业联合会发布的 2017年重点石化产品产能报告,2016 年国内 PTA 行业新增产能 220 万吨,同比增长 4.7%。由于此前 PTA 拟在建项目方面,不少项目已经更改了建设意向,实际投产时间也将无限期推迟,未来新增有限。

部分产能长期闲置市场出清是长期趋势。2015 年后随着部分竞争力较弱的生产厂商在国家供给侧结构性改革大背景下的关停,我国 PTA 行业存在部分长期闲置产能,比如在2015 年的腾龙芳烃爆炸影响翔鹭石化 615万吨/年的原料;以及远东石化 320万吨/年 PTA装置在因公司亏损破产而一度停车,直到 17 年底才开始复产。目前 PTA 行业内一部分长期闲置产能由于投产时间较早、规模较小、技术升级困难、生产成本较高,同时国内环保形势趋严等原因,落后产能正处于市场出清逐渐退出的过程,中石化旗下的 PTA 国营工厂以及民营小厂,原材料外的其他单位成本往往大于 700 元/吨甚至达到 1,000 元/吨以上,部分长期停车。建设时间在 2006 年以前且产能在一百万吨/年以下老旧装置未来逐步退出的可能性较大,预计在 400 万吨-600 万吨。

PTA 产能 11-14 年投放高峰,15 年 后趋缓

数据来源:公开资料整理

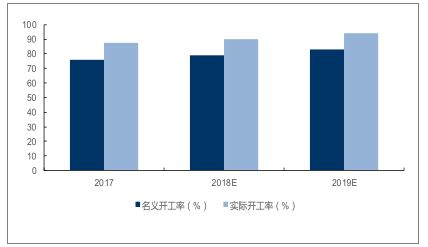

名义和实际开工率均有所提升 (% )

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国PTA行业深度调研及投资前景预测报告》

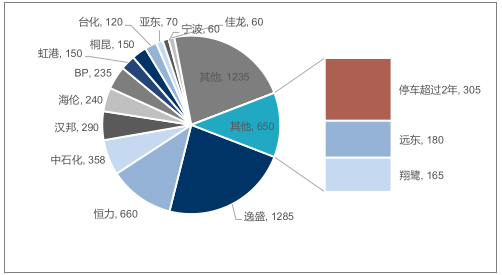

PTA行业集中度高,国际竞争优势提升。PTA 是中国自主企业壮大的典型案例,我国PTA 产业发展经历了从国有企业控制,到民企逐渐进入,再到民企不断扩大规模,并最终挤出国企中小装置的产能甚至全球产能。随着最近几年 PTA 龙头企业的扩产,PTA 行业的集中度不断提升,民营四大寡头逸盛石化、翔鹭石化、恒力石化、远东石化四家企业占国内产能 68%以上的份额。目前行业龙头单套装置规模、生产运行稳定、物耗能耗和产品质量方面均具有较强的国际竞争力。

寡头格局形成,龙头逐步掌握定价权。由于行业龙头形成寡头垄断格局,在产品定价方面具有重要的话语权,同时 PTA 生产装置较新、技术先进、产能规模较大,具有明显的成本优势;随着行业走向集中,我们认为未来 PTA 行业将从单纯周期性行业,逐步转为寡头格局定价,景气度更加取决于寡头之间博弈。

民企形成寡头垄断格局

数据来源:公开资料整理

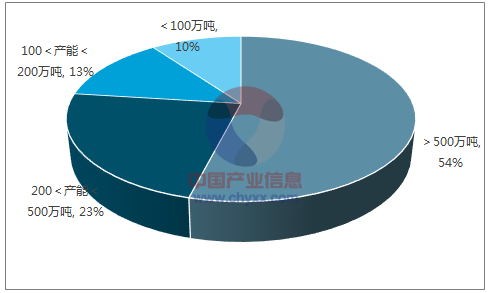

我国 PTA 产能集中度高,500 万吨以上占据一半

数据来源:公开资料整理

PTA行业逐步复苏,实际供需趋于紧平衡格局。PTA 行业的周期性十分明显,我们以PTA-0.66*PX 价差为例,2011 年至 2015 年间,我国迎来了 PTA 投产的高峰,在 2010年平均为 2400 元/吨,从 2011 年起价差逐年下降,目前价差长期在 400-600 元/吨的范围内波动。在经历 2015 年原油价格波动及市场闲置产能逐渐出清后, 2016 年全年至今,受国际原油价格企稳及下游聚酯纤维和纺织行业向好等原因影响,PTA 行业景气度回升并呈现复苏态势,PTA 价格呈现稳中有升的态势。

未来开工率 有望逐步提升,景气度向好。PTA-0.66*PX 价差在 17Q3 为 836 元/吨,12 月超过了 900 元/吨。当前 PTA 开工率在 76.1%(目前产能基数为 4880 万吨),如果去掉长期停产产能(目前为 650 万吨)的话,目前实时开工率在 87.8%。预计 2018、2019年 PTA 产能分别为 5250 和 5550 万吨,且随着下游聚酯需求稳定增长,预计两年内理论开工率超过 80%,实际开工率超过 90%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国精对苯二甲酸(PTA)行业市场竞争态势及未来趋势研判报告

《2023-2029年中国精对苯二甲酸(PTA)行业市场竞争态势及未来趋势研判报告》共十一章,包含中国精对苯二甲酸(PTA)行业重点企业布局案例研究,中国精对苯二甲酸(PTA)行业市场前景预测及发展趋势预判,中国精对苯二甲酸(PTA)行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。