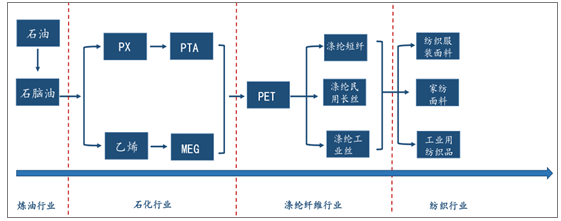

涤纶行业产业链的主要经营过程是 PX 制 PTA,再和 MEG 以及其他添加原料,通过相应生产设备进行缩聚反应,再通过纺丝、加弾等工艺过程生产涤纶长丝产品,并将产品销售给下游织造企业用以生产民用和产业用纺织品,涤纶纤维行业产业链见下图。

涤纶纤维产业链

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国涤纶纤维市场研究及投资前景预测报告》

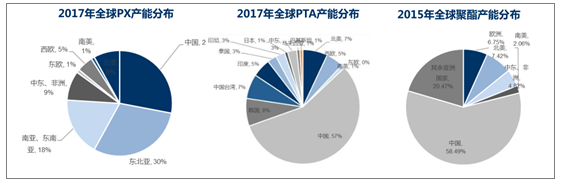

国内聚酯、PTA 产业优势明显,PX 为缺失一环。我国是世界上涤纶纤维产量最大的国家,2016 年我国聚酯纤维产能约 4800 万,产能利用率在 68%左右,其中民用长丝产能3307 万吨。我国同时是世界最大的 PTA 消费国,国内市场中约有 75%的 PTA 用于生产聚酯纤维,在 2016 年我国 PTA 表观消费量增长为 3,141.18 万吨。国内 PTA 产能达到 4900万吨。全球范围来看,我国 PX、PTA 及聚酯产能全球占比接近 60%,而 PX 产能全球占比28%,东北亚及中国综合产能全球占比 58%。

全球聚酯产业链分布情况

数据来源:公开资料整理

我国 PX 对外依存不断攀升,定价权被日韩掌握。我国是PX 对外需求大国,2016 年我国 PX 产量约 940 万吨,进口 1236.14 万吨,表观需求为 2170.48 万吨,历史上由于公众事件等原因,我国的 PX 产能一直未能匹配需求的增长,目前我国的 PX 仍需大量进口,且对外依存度从 2011 年的 44%上升到 2016 年年末的 57%,主要进口国为日韩,大约分别占进口总量的 48%和 19%,PX 生产商对价格具有高度的掌控性,凭借对 PX 的定价权将聚酯产业链利润集中在上游 PX 端:PX-石脑油价差近两年稳定在 350~400 美元/吨较为稳定的水平,远高于 PTA-PX 同期 400~600 元/吨的盈利。

国内聚酯龙头迎来机遇,提升聚酯全产业链实力 。PX 作为“芳烃-PTA-聚酯”产业链上的产品,每年 PX 原料成本占 PTA 生产经营成本的比重超过 90%,其突出的特点是原料来源比较单一,因此使得没有原料配套的下游企业抵御原料价格波动能力更弱。国内 PX 产能有限,进口依存度高,PTA 企业通常只能被动接受原料价格上涨,无论是出于成本角度还是原料供应稳定性角度,下游相关企业都有足够的动力向上游发展。随着国家对民营企业放开审批权,推进大型民营石化项目建设,重点发展 PX,随着 19 年后 PX 产能扩张速度的加快,我国在聚酯产业链各环节的成本优势更加突出,有利于将纺织服装行业保留在本土,保障其长远利益与健康发展。

PX 产能扩张加速促进聚酯产业链利润分配均匀

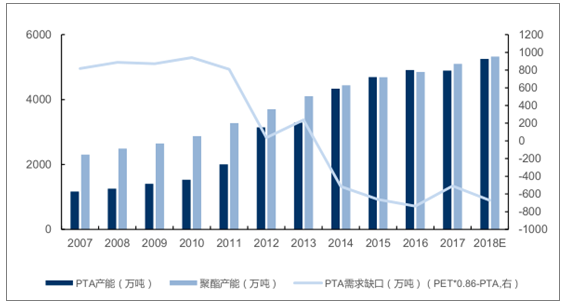

国内过去几年集中精力发展 PTA 及聚酯。聚酯行业产能从 2000-2004 年 25%平均增速的井喷式投产,到2010-2014年维持10%的年增长率,最近两年总产能增速在6%左右。2010~2015 年间,国内 PTA 行业高速扩张,PTA 产能扩张三倍,但目前新增产能步入尾声,同时存在部分长期闲置产能,导致聚酯与 PTA 供需逐步趋于平衡。

国内聚酯与 PTA 供需逐渐趋于平衡

数据来源:公开资料整理

国内 PX 缺口将逐步缩小

数据来源:公开资料整理

PX 缺口将缩小, 聚酯产业链利润分配区域均匀。过去由于群体性事件 PX 产能供应不足,随着国内一体化项目和海外项目投产来带的 PX 产能释放,未来国内需求缺口有望逐渐收窄。未来随着 PX 产能扩张速度的加快,其相对于 PTA 环节的话语权将继续减弱,行业利润格局有望重塑,从上游往 PTA 环节转移。

聚酯产业链分布

数据来源:公开资料整理

聚酯产业链利润分配趋于均匀

数据来源:公开资料整理

国内当前 PX 装置整体规模偏小,流程相对较短,开工率较低。我国 16 年 PX 行业开工率在约 70%。我国 PX 装置与韩国、印度等装置相比的规模较小、实力较弱,主要体现在:由于我国大型炼厂配套下游多以成品油为主,本身催化重整、甲苯歧化、脱烷基化装置规模相对较小;根据不同流程,PX 装置竞争力一般是炼化一体化>外购燃料油、石脑油>外购凝析油>外购混合芳烃,我国 PX 装置普遍流程较短,需要外购石脑油,经济性较差,倾向于炼制经济性更好的成品油。

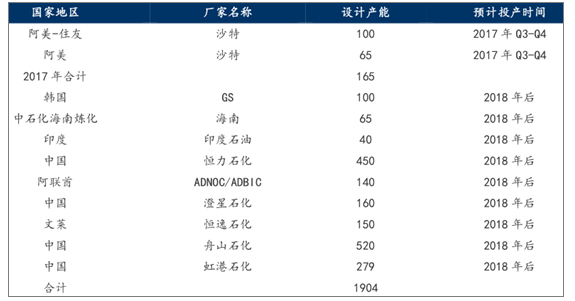

国内一体化项目投产加东北亚产能大幅扩张,未来三年迎投产高峰。未来 5 年,预计全球 PX 产能增速仍将维持 8-10%左右,产能增加主要来自中国、中东、印度和东南亚地区。2017 年国内新增 150 万吨 PX;2018-2020 年以民营企业为主导的炼化项目都提升了装置的芳烃产量占比。未来 2 年需要海外产能的释放大约在 405 万吨,以及国内装置的复产程度,到 2020 年合计将有 1600 万吨以上 PX 投产。但是在 2018~2019 年较为确定的PX 产能包括浙江石化一期(400 万吨)、恒力股份(450 万吨)以及海南炼化 65 万吨合计 900 万吨,预计将在 2019 年之后逐步弥补进口替代缺口。2018-20 年亚洲有超过 2000万吨 PX 投产。

2018- 2020 年全球主要PX 产能增加情况(单位:万吨/年)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国涤纶行业市场需求分析及发展趋势分析报告

《2024-2030年中国涤纶行业市场需求分析及发展趋势分析报告》共九章,包含2023年中国特色涤纶开发应用分析,中国涤纶行业企业分析,2024-2030年中国涤纶行业趋势预测与投资预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。