1、民企主导新一轮扩张,带来炼化产能升级

截至2016 年底,全国炼油总产能约 7.5 亿吨,从目前国内的炼油产能来说,中国石化、中国石油仍占据主导地位。中石油、中石化提供了约 70%的供应量,其余仍需从民营原油炼制企业采购,主要为地练产能,1.93 亿吨,其中山东地练有 1.24 亿吨。从全球产业链比较优势的角度,我国炼厂平均装置工艺和美国、韩国先进水平还存在差距,我们认为随着民营企业大规模项目的投放,将引领国内整体炼化产能升级,走向出口,同时淘汰落后产能。同时伴随民营项目建设,有望带动我国整体石油化工行业及相关工程制造水平、精细化工产业综合实力提升。

国内三桶油原油加工量(百万吨)及占比(%)

数据来源:公开资料整理

国内炼油产能分布

数据来源:公开资料整理

我国现有炼厂平均竞争力偏。根据统计数据显示,美国共有炼油厂 141 家,常年运行的有 139 家,平均每家炼厂的加工能力为 645 万吨/年;而韩国仅有六家炼厂,其中有三家为全球十大炼厂之列。目前全国石油炼化装置规模超过 2000 万吨/年的仅有三家,其余大部分为小于 1000 万吨/年的炼化装置。炼油厂数量超过 200 家,相比之下,平均炼油能力仅为 320 万吨/年左右,除了两桶油旗下炼厂的平均规模与世界炼厂 754 万吨/年的平均规模接近,其它均有较大差距。山东地炼产能规模平均在 200 万吨~500 万吨。其中 36 家主要炼厂平均炼油能力为 344 万吨,炼油能力超过 500 万吨的只有 10 家,即使规模最大的东明石化也仅剩约 900 万吨产能。

民营企业大炼化项目主导新增产能。参考全球跨国公司埃克森美孚和道达尔只考虑石油化工及下游的资本开支情况,除 2011-2012 年间有较大增长外,近年来持续下降。而中国石油、中国石化近年来几乎没有大的石油化工项目投产。从新增的产能规划及产品来看,呈现以下特征:

1.炼油规模化,同时与传统的石油、石化炼油厂以加工成品油为设计不同,新的规划项目多是以芳烃、以及其他化工品综合利用为主。

2.新建石化装置的加氢能力强,副产品利用完善。

3.一体化能力强;不少项目同时配套乙烯,整体竞争力将会明显得到提升。

通过规模大型化、一体化的项目提升竞争优势。大型炼化项目规模效应明显,产能较大的炼化项目与小规模的炼油装置相比具有单位固定投资小、综合物耗和能耗低、产品组合优化等优点;一体化装置是未来趋势:就工艺路线看,石油炼化的工艺路线越长、一体化程度越高、产品结构越优,盈利能力就越强,炼油化工一体化装置可以加工品质更低的原油,从而节约成本,而原油的下游中有约 20%是化工品,其附加值更高,通过一体化可以将低价值的副产物甚至是废弃物品提升为附加值更高的产品,提高经济效益。随着民企大炼化项目的投产,未来有望通过规模大型化、一体化的项目提升竞争优势,将引领国内整体炼化产能升级。

2、过剩产能有望走向出口,逐步集中

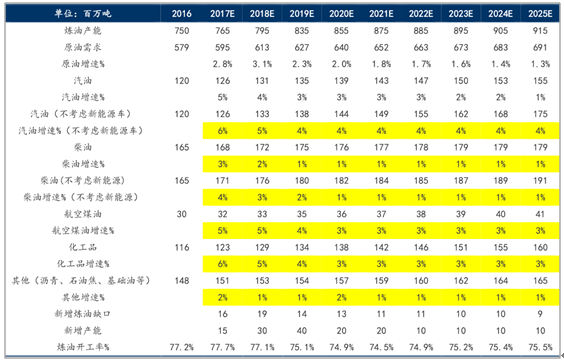

我国成品油消费放缓,产能逐渐过剩。预计 2017 在全国炼油总产能约 7.5 亿吨的基础上有接近 4,000 万吨的新增产能投产,国内炼油能力继续扩大,成品油供应量将攀升。2016 年全国原油加工量 5.41 亿吨;成品油产量 3.48 亿吨,增长 2.5%,其中,柴油产量 1.79 亿吨,下降 1.3%;汽油产量 1.29 亿吨,增长 6.4%;随着我国经济结构的转型升级,成品油也出现了结构性的变化,汽油和航空煤油的需求持续增长,柴油消费同比下降。但随着当前国内经济步入新常态,成品油市场刚性需求增速放缓,供需差距进一步拉大,已达 856.42 万吨,同比上涨 29.50%。

国内炼油供需表

数据来源:公开资料整理

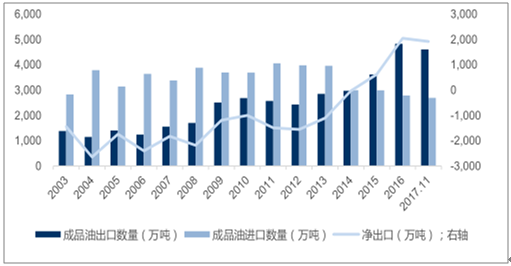

政策助力推进炼油产能升级与出口。针对产能过剩的情况,我国出台了一系列政策加快成品油油品升级,淘汰落后产能,并且推进炼油产能走向出口,打造具有国际竞争能力的炼油企业集团。目前来看,前三批成品油出口配额分给了三桶油和中化,但同时也出台了政策,对自贸试验区企业放宽原油进口与成品油出口。2016 年我国出口量为 4831 万吨,同比增长 33.6%;净出口量为 2047 万吨,同比增长 227.2%,增幅较大,主要向新加坡、印度尼西亚、越南、菲律宾等东南亚国家出口。另外国家同时积极推进国内原油期货,上海期货交易上市今年 5 月重新筹备原油期货上市,未来有望帮助企业稳定生产经营成本,降低经营风险。

参考韩国炼油工业发展路径,我国有望凭借大规模炼厂出口成品油和掌握定价权。韩国的炼油工业发展与中国相比,并没有资源优势、也没有庞大的市场优势,但是韩国仅有六家炼厂,其中有三家为全球十大炼厂之列,因此,韩国成为亚洲最大的石化产品出口商。韩国的炼油产品大量出口至中国,同时也有多种产品形成了以 FOB Korea 为计价的benchmark。与韩国的炼油工业发展相比,我国拥有资源优势和市场基础,在沿海地区大量布局炼化产能,有助于提升我国炼化产能的规模优势、产品升级、世界级范围的定价权以及贸易竞争力,来料加工贸易比例增加,通过出口来消化国内产能。

成品油表观消费量、产量(万吨)及同比(%)

数据来源:公开资料整理

成品油进出口数量(万吨)

数据来源:公开资料整理

我国地炼产能竞争力相对较弱,有望逐步出清。根据数据显示,截至 2016 年底我国共有 140 多家地炼企业,原油一次加工能力达到 1.93 亿,平均单厂规模仅为 140 万吨。地方炼油厂主要集中在山东地区,一次加工能力约为 1.24 亿吨,占全国地方炼油厂能力的近 70%,占全国炼油总能力 16%。其它民营地炼厂与大规模民企相比,当前面临着上游原料受限与下游成品油销售渠道两头问题,除了规模装置竞争力不足外,还面临着环保压力大、港口接卸能力不强等问题,同时今年出口配额已被取消,无论从竞争实力还是上下游政策支持力度上都处于弱势。

参考美国发展路径,炼厂产能有望走向集中。美国是全球炼油能力最大的国家,也是第一批建设炼化一体化项目的国家,目前炼油总产能为 1855.7 万桶/天,过去几十年美国的炼油行业不断地重组整合,小型炼厂是结构调整过程中主要的关停对象,从 1982 年开始结束高速发展后进入调整期,企业数量从 320 家下降至 2015 年 139 家。美国炼油和石油化工的产能分布很集中,美国炼油产能主要分布在五大区域,墨西哥湾约占美国炼油产能的 53%和乙烯产能的 95%以上,几乎所有的乙烯项目均集中在德克萨斯州和路易斯安那州,产能分布的集中原料互供与运输便利等优势。随着我国大规模石化项目的投产,未来炼厂产能有望走向集中,并向石化基地化发展。

相关报告:智研咨询发布的《2017-2023年中国炼油行业市场深度评估与发展前景研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国炼油行业发展现状调查及市场分析预测报告

《2024-2030年中国炼油行业发展现状调查及市场分析预测报告》共九章,包含2024-2030年全球炼油产业发展趋势分析,2024-2030年中国炼油行业投资战略分析,2024-2030年中国炼油行业发展策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。