一、 煤价及火电盈利情况分析

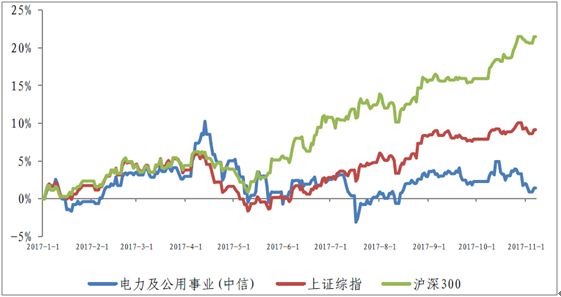

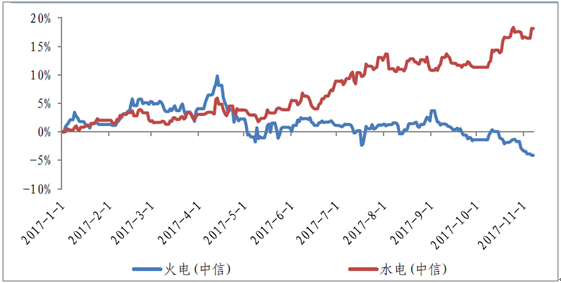

(一)、电力及公用事业指数跑输大盘7.72%,火电跌幅为4.11%,水电涨幅为18.15%

2017年年初至今,中信电力及公用事业指数(ci005004.wi)涨幅为1.43%,同期上证综指涨幅为9.15%,沪深300指数涨幅为21.48%,跑输大盘7.72%,跑输沪深300指数为20.05%。其中火电指数跌幅为4.11%,水电指数涨幅为18.15%,

2017年至今电力公用事业板块涨幅比较

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国煤炭市场专项调研及投资前景预测报告》

2017年至今火电/水电板块涨跌幅

资料来源:公开资料整理

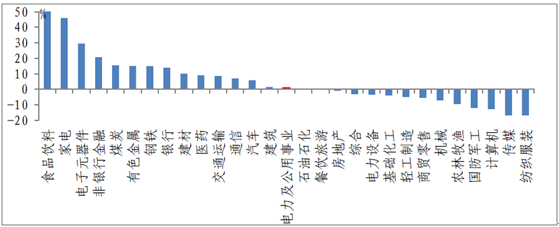

从各行业涨跌幅来看,电力公用事业行业整体涨幅为1.41%,位于各行业第15名。

2017年至今各行业涨跌幅排行

资料来源:公开资料整理

(一)、 大部分发电集团煤电板块持续整体亏损,发电行业效益大幅下滑

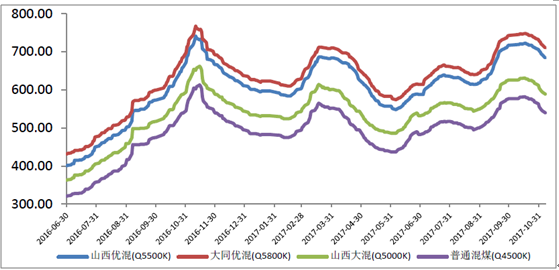

煤价从2016年下半年开启上涨趋势,吞噬火电企业利润:受煤炭供给侧改革,去产能的影响,煤价从2016年下半年开始一路上涨,截止2016年年底,秦皇岛港山西优混(Q5500k)煤价最高上涨至733元,上涨幅度为89.9%,大同优混(Q5800K)上涨幅度为84%(最高为767元/吨),山西大混(Q5500K)最高涨幅为91%(最高为662元/吨。),普通混煤(Q4500K)最大涨幅为90%(最高为610元/吨)。

2017年以来煤价有所回落,但不改上涨趋势,价格仍处在高位:秦皇岛港山西优混(Q5500K)2017年年初以来最高涨幅为18.6%(最高为722元/吨),大同优混(Q5800K)最高涨幅为17.6%(最高为747元/吨),山西大混(Q5000K)最高涨幅为16.7%(最高为631元/吨),普通混煤(Q4500K)最高涨幅为16.9%(最高为582元/吨)。

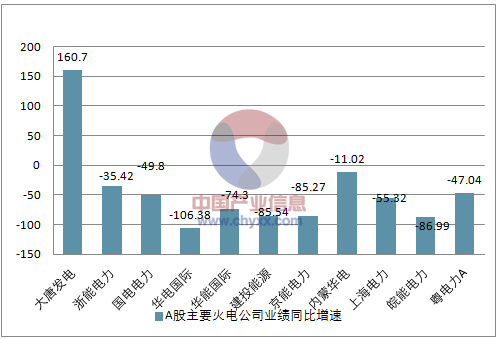

煤价高企,主要火电企业净利润同比增速下滑严重:截止2017年9月30日,A股主要火电公司净利润同比增速均为负值,剔除大唐发电(大唐发电去年同比剥离煤化工业务导致巨亏),其中华电国际净利润同比减少106.38%,皖能电力同比下降86.99%,华能国际同比下降74.3%,国电电力同比下降49.8%,内蒙华电同比下降11.02%,建投能源同比下降85.54%。

煤炭供应平衡偏紧,多重困难矛盾交织叠加,发电企业尤其是煤电企业持续亏损:电煤价格维持高位运行。截止9月底,2017年已发布的37期环渤海煤价指数中,共有35期超过570元/吨的“绿色区间”上限,港口5500大卡动力煤现货价格绝大多数时间处于600元/吨以上的“红色区间”运行,大体测算,全国煤电行业电煤采购成本同比提高2000亿元左右。此外,市场化交易电价下降以及可再生能源补贴支付严重滞后也加剧了发电企业经营困境。多方面因素导致发电企业成本快速上涨且难以向外疏导,大部分发电集团煤电板块持续整体亏损,发电行业效益大幅下滑。

2016年下半年至今秦皇岛港煤价走势(元/吨)

资料来源:公开资料整理

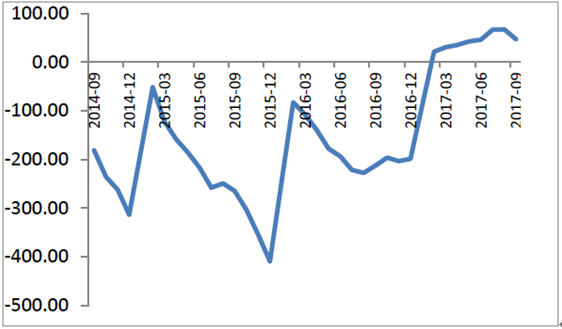

1、2017年三季度中信火电行业业绩增速下滑48.01%

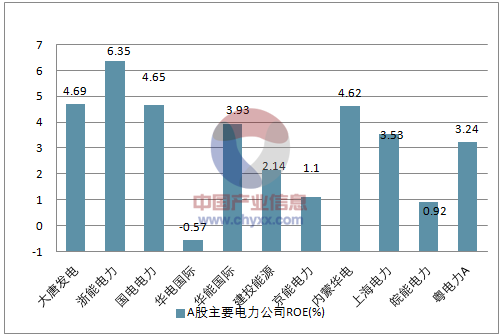

2017年三季报显示火电行业ROE(加权)(主要火电公司)平均值为3.15%,年化收益率为4.2%,已降至阶段性低点:2016年R0E为8.06%,2015年为13.28%,2014年为14.09%,2013年为15.06%,2012年为10.48%,2011年为5.35%,2010年为7.03%。

2017年三季度中信火电行业净利润同比增速为-48.01%:中信火电行业2017年三季度实现净利润为204亿元,同比下降48.01%,营业总收入同比增长13.08%为4498亿元。销售毛利率为14.48%,同比下降12.17个百分点。销售费用率为0.17%,同比下降19%,管理费用2.44%,同比下降22.5%,财务费用为6.71%,同比下降12.3%

2017年三季报显示中信火电行业资产负债率为67.13%:A股主要火电公司大唐发电资产率为74.16%,华能国际75.55%,华电国际73.94%,内蒙华电64.55%等。

2017年三季度A股主要火电公司业绩同比增速下滑严重

资料来源:公开资料整理

A股主要电力公司ROE(%)

资料来源:公开资料整理

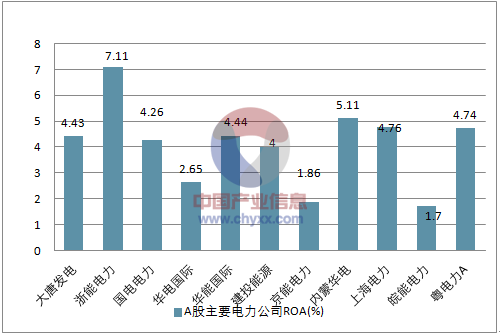

A股主要电力公司ROA(%)

资料来源:公开资料整理

(二)、火电量价齐升有助火电行业业绩复苏

1、2017年三季度火电发电量同比增长6.3%,利用小时提高46.7小时

电力消费呈现出新常态特征。随着我国经济发展步入新常态,用电增长总体放缓。2012年以来,全社会用电量增长水平总体远低于改革开放以来的增长水平,其中2015年仅增长1%。但2017年以来,宏观经济稳中向好态势持续发展,加上夏季出现持续高温天气等因素,前三季度全社会用电量同比增长6.9%,增速同比提高2.4个百分点,其中,三季度在高温天气影响下,用电量增速达到7.8%。

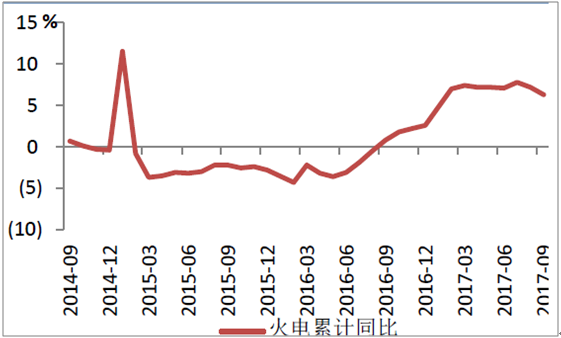

在电力消费需求较快增长、水电欠发等因素拉动下,前三季度火电发电量及利用小时均得到显著改善。全国规模以上电厂火电发电量同比增长6.3%。火电设备平均利用小时3117小时,同比提高46小时,其中,煤电3197小时、同比提高46.7小时。

火电发电量实现同比增长6.3%,助力火电板块2017年三季度实现营收4498亿元,同比增长13.08%:由于煤炭价格处于高位压力导致营业成本居高,2017年三季度火电行业实现归母净利润增速同比下滑48.01%,由于三季度单季火电发电量表现优异及电价上调,三季度火电业绩环比降幅(降幅48.01%)较上半年(降幅为65.38%)显著收窄,环比降幅减少17.37个百分点。

2017年三季度火电发电量同比增加6.3%

资料来源:公开资料整理

2017年三季度火电利用小时同比增加47个小时

资料来源:公开资料整理

2、2017年三季度火电行业营收同比增长13.08%,主要受益于电价上调,明年进一步提高煤电上网电价是大概率事件

2017年7月1日,全国25个地区上调了燃煤发电标杆电价,全国平均上调额度为1.105分/千瓦时。2017年6月16日,国家发改委印发《关于取消、降低部分政府性基金及附加合理调整电价结构的通知》(发改价格[2017]1152号),拟自2017年7月1日起,取消向发电企业征收的工业企业结构调整专项资金,将国家重大水利工程建设基金和大中型水库移民后期扶持基金征收标准各降低25%,腾出的电价空间用于提高燃煤电厂标杆上网电价,缓解燃煤发电企业经营困难。

此次变相提高的燃煤电厂标杆电价,是年初煤电联动理论值0.18分/度的7.1倍:2017年1月4日国家发展改革委相关负责人称,2017年全国煤电标杆上网电价将不作调整。2017年煤电标杆上网电价全国平均应上涨每千瓦时0.18分钱,煤电联动机制自颁布以来虽经过四次完善但其调价机制仍然难以满足燃煤电厂的实际需求,其调价幅度也对市场影响有限。2017年Q1燃煤电厂的大面积亏损以及2017年4月宁夏七大电企联合上书请求降煤价等事件的陆续发生,反映了现行煤电联动机制的不合理性。而本次变相调价可看作是煤电联动机制的一项有力补充,同时也是对煤电联动机制进一步完善的一次有益尝试。

进一步提高煤电上网电价是大概率事件:这次提高煤电标杆上网电价可以理解为在煤炭价格高企与市场电“量高价低”的“双重挤压”下,国家对电力价格构成的一次微调。煤炭价格高企已经有一段时间了,而按照最先设定的煤电联动公式,发电环节要提高效率消化部分上涨压力,并最终传导至用电环节,此次均未涉及,且发电环节进一步“挖潜”需要等待燃煤发电技术大幅进步的“窗口期”,故此次只是电价结构的内部环节调整,另参照当前某一大型央企煤电平台的数据来看,亏损面仍然在进一步扩大,2018年年初提高煤电上网电价是大概率事件。

2017年7月1日上调上网电价(含税)一览表

- | 取消 | 降低25% | 降低25% | - |

地区 | 工业企业结构 调整专项资金 | 重大水利工程 建设基金 | 水库移民后期扶持基金 | 电价上涨空间 分/千瓦时 |

河南 | 1.5 | 1.134 | 0.83 | 1.991 |

陕西 | 1.68 | 0.4 | 0.83 | 1.988 |

安徽 | 1.27 | 1.292 | 0.83 | 1.801 |

山东 | 1.39 | 0.7 | 0.83 | 1.773 |

重庆 | 1.3 | 0.7 | 0.83 | 1.683 |

上海 | 1.12 | 1.392 | 0.83 | 1.676 |

四川 | 1.15 | 0.7 | 0.83 | 1.533 |

冀南 | 1.24 | 0.7 | 0.35 | 1.503 |

江西 | 1.15 | 0.552 | 0.83 | 1.496 |

湖北 | 1.26 | 0 | 0.83 | 1.468 |

江苏 | 0.88 | 1.491 | 0.83 | 1.460 |

浙江 | 0.88 | 1.436 | 0.83 | 1.447 |

贵州 | 1.17 | 0.4 | 0.63 | 1.428 |

海南 | 0.94 | 0.4 | 0.83 | 1.248 |

福建 | 0.86 | 0.7 | 0.83 | 1.243 |

山西 | 0.97 | 0.7 | 0.32 | 1.225 |

天津 | 0.82 | 0.7 | 0.83 | 1.203 |

广西 | 0.85 | 0.4 | 0.83 | 1.158 |

北京 | 0.7 | 0.7 | 0.83 | 1.083 |

甘肃 | 0.83 | 0.4 | 0.35 | 1.018 |

冀北 | 0.72 | 0.7 | 0.35 | 0.983 |

湖南 | 0.56 | 0.375 | 0.83 | 0.861 |

蒙西 | 0.54 | 0.4 | 0.31 | 0.718 |

广东 | 0.33 | 0.7 | 0.83 | 0.713 |

辽宁 | 0.31 | 0.4 | 0.83 | 0.618 |

黑龙江 | 0.28 | 0.4 | 0.39 | 0.478 |

云南 | 0.2 | 0.4 | 0.5 | 0.425 |

宁夏 | 0.25 | 0.4 | 0.21 | 0.403 |

吉林 | 0 | 0.4 | 0.55 | 0.238 |

蒙东 | 0 | 0.4 | 0.31 | 0.178 |

新疆 | 0 | 0.4 | 0.28 | 0.170 |

青海 | 0 | 0.4 | 0.19 | 0.148 |

资料来源:公开资料整理

二、 预计2017年全年全社会用电量同比增长6.5%

预计四季度全社会用电量保持平稳增长,全年全社会用电量同比增长6.5%左右,超过2016年增长水平,其中,三季度气温因素拉高全年增速接近1个百分点。

预计四季度全国电力供需总体宽松,部分地区相对富余,个别地区燃料保供压力较大;预计全年全国火电设备利用小时4200小时左右。若后续电煤价格不能实现有效回落,则煤电企业经营形势难以有效改观,发电企业生产经营将继续面临严峻困难与挑战。

三、 2018年煤电发展情况预测

(一)、火电行业现状:由于煤价上涨,上半年大部分发电集团火电板块持续整体亏损,发电行业效益大幅下滑。三季度煤价更是一度创下年内新高,尽管目前在政策调控下,煤价有所下滑并趋稳,但仍难大幅下跌,四季度煤价或继续在高位震荡,这也就意味着电企2017年的业绩都不容乐观。因此,业内认为煤电联动在年底启动的概率较大,电企因成本高企而造成的亏损需要通过上调电价来调整,并以此来缓解煤电矛盾。

(二)、 从2004年以来的燃煤发电上网电价调整情况:自2004年煤电联动机制提出至今,电价上调了6次,下调了4次,幅度大约在每千瓦时3分以内。

2004年以来燃煤发电上网电价调整一览(含税)

时间点 | 上网电价调整幅度 (分/千瓦时) | 销售电价调整幅度 (分/千瓦时) | 是否明确为煤电联动政策 |

2005年5月1日 | 2.3 | 2.52 | 是 |

2006年6月30日 | 1.174 | 2.494 | 是 |

2008年7月1日 | 1.7 | 2.5 | 是 |

2008年8月20日 | 2 | - | 是 |

2009年11月20日 | 2.8 | - | 否 |

2011年6月1日 | 2 | 1.67 | 否 |

2011年12月1日 | 2.6 | 3 | 否 |

2013年9月25日 | -1.4 | - | 否 |

2014年9月1日 | -0.93 | - | 否 |

2015年4月20日 | -2 | -1.8 | 是 |

2016年1月1日 | -3 | -3 | 是 |

2017年7月1日 | 0.148-1.991 | - | 否 |

资料来源:公开资料整理

电联动的由来:煤电联动政策始于2004年年底。当时国家规定,以不少于6个月为一个煤电价格联动周期,若周期内平均煤价较前一个周期变化幅度达到或超过5%,便将相应调整电价。

(三)、 假设2018年启动煤电联动,预计每千瓦时上调电价3分左右

目前来看,煤炭价格处于高位,根据目前的煤炭价格走势,年底很有可能促发煤电联动。按现行联动公式计算,若2018年初启动煤电联动,则在2014年1月1日电价基础上应该上调1.6分/千瓦时左右,由于2016年1月前下调3分,2017年7月1日上调1分左右,预计2018年每千瓦时上调的电价在3.0分/千瓦时。

电价上调有望显著改善火电行业业绩:按照每千瓦时上调3分测算,根据2017年三季报数据,华电国际利润增幅在838%,华能国际181%,大唐发电123%,内蒙华电107%,国电电力108%等。

A股主要火电公司业绩弹性预测

- | - | 2017Q3利润总额 | 2017Q3火电上网电量电量(亿千瓦时) | 上网电价上调幅度(元/千瓦时) | 利润增量 | 利润增幅 |

600027 | 华电国际 | 4.7766 | 1333.96 | 0.03 | 40.01880 | 838% |

600011 | 华能国际 | 45.9966 | 2772.12 | 0.03 | 83.16360 | 181% |

601991 | 大唐发电 | 34.0574 | 1394.464 | 0.03 | 41.83392 | 123% |

600863 | 内蒙华电 | 8.6697 | 308.32 | 0.03 | 9.24960 | 107% |

600795 | 国电电力 | 39.8730 | 1432.18 | 0.03 | 42.96540 | 108% |

600578 | 京能电力 | 0.3262 | 353.75 | 0.03 | 10.61250 | 3253% |

600021 | 上海电力 | 10.1161 | 261.18 | 0.03 | 7.83540 | 77% |

600023 | 浙能电力 | 48.8287 | 807.67 | 0.03 | 24.23010 | 50% |

600098 | 广州发展 | 10.0517 | 115.71 | 0.03 | 3.47130 | 35% |

27 | 深圳能源 | 11.9034 | 121.18 | 0.03 | 3.63540 | 31% |

600642 | 申能股份 | 21.4022 | 258.3 | 0.03 | 7.74900 | 36% |

600886 | 国投电力 | 67.6372 | 936.43 | 0.03 | 28.09290 | 42% |

资料来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国传染病发病人数,死亡人数、发病率及死亡率分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2024年中国云南中药材行业相关政策、种植面积、药材产量、竞争格局及未来前景分析:云南中药材产业带动经济增收,全省积极布局林下中药材复合种植[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国工业增加值、规模以上工业企业营业收入、利润总额、产品销售率以及出口交货值统计分析:中国工业增加值逐年增加,规模以上企业盈利能力增强[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2024!中国新疫苗行业发展历程、市场规模、重点企业经营情况及发展趋势分析:行业市场竞争加剧,多联多价和新疫苗市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![中国政府采购金额、政府采购金额占GDP比重及政府采购细分领域情况分析:精准配置资源,促进经济转型升级[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国晶圆制造行业产业链、相关政策、重点企业分析及趋势研判:晶圆制造能力持续提升,晶圆产能稳步提升[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)