1、成交特点:城市层级之间的冰火分化

我们在 2016 年三季度全市场最前瞻提出房地产行业去杠杆的开始,此后的四季度以来房地产行业经历了史上以来最为严厉的调控潮,无论从限购限贷的严厉程度还是围绕都市圈的调控范围,本轮调控的严苛程度都超过任何一轮周期。截止 11 月末,全国商品房销售金额 11.5 万亿,同比增长 12.6%,占 2016 年全年销售金额的98.2%,全年成交继 2016 年之后再创历史新高已是板上钉钉,但这背后是全国房地产市场成交的“冰火”分化。

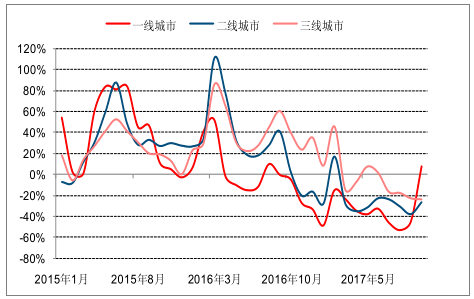

“冰”在于一二线城市的成交量熄火。一二线城市不断加码的调控力度叠加政府预售证管制,我们跟踪的79 个重点城市中,一二线城市自今年初以来即进入负增长区间,截止到 11 月末,一线城市累计成交同比下降38.2%,二线城市累计成交同比下降 24.4%。核心城市成交面积快速下滑的主要原因在于新增的供给的快速下降,预售证审批严格管理致使主流城市的批售面积持续收窄,我们跟踪的重点城市中,一线城市自 3 月份以来批售面积同比均为负增长,二线城市自年初以来截止三季度末批售面积累计同比下降 17.2%。

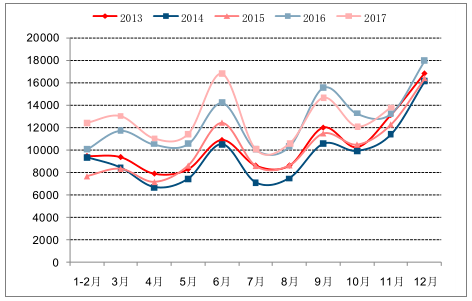

全国商品房销售面积单月增速

数据来源:公开资料整理

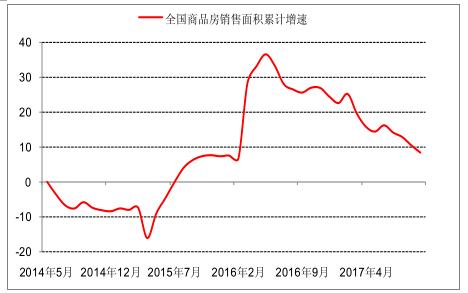

全国商品房销售面积单月增速

数据来源:公开资料整理

重点城市一手房成交增速

数据来源:公开资料整理

重点城市一手房成交增速

数据来源:公开资料整理

重点城市批售面积增速

数据来源:公开资料整理

重点城市 15-16 年供地面积增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国房地产行业发展趋势及投资战略研究报告》

而“火”则在于三四线城市的崛起。今年的三四线城市较好的承接了本轮回暖周期以来的热度传导,在友善的去库存政策环境引导下,叠加主流核心城市受政策调控影响需求持续外溢,实现了量价齐升的逆势增长,自年初以来三四线城市持续保持高速增长,3 月份全国三四线城市销售面积同比增长达到 27.3%,且与一、二线主流核心城市的增速差持续扩大,在 5 月份出现了近年以来最大的反差,三四城市与一二线城市增速差达到66.3%,随后开始出现回落,9 月份三四线城市销售增速已较年初有明显下滑,单月销售增速降至 4.1%。

三四线地产超预期热销并非仅仅缘于楼市限购限贷政策下的一、二线需求外溢,自 15 年以来国务院推动的“棚改三年计划”,提高棚改货币化安置比例也是重要原因之一。效果方面,2016 年棚改货币化带来去库存 2.5亿平米,约占到 2016 年商品住宅销售面积的 18%,去库存效果显现,而今年计划开工的 600 万套棚户区改造也将去化 3.06 亿平米的库存规模,预计将占到全年销售面积的 20%左右。

不过随着三四线城市需求的持续兑现和棚改货币化效应边际弹性的减弱,三四线城市增速已经呈现疲软。我们跟踪的 57 个重点三四线城市成交增速在 6-7 月就已由正转负。我们认为主流核心城市的热度传导即将进入尾声,棚改货币化的边际弹性也将随着基数的抬升和棚户区改造难度的不断增加,效果将持续减弱。

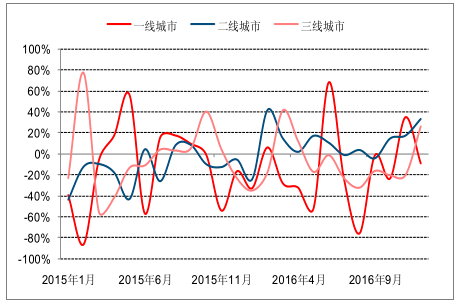

限购和非限购城市成交增速

数据来源:公开资料整理

全国一二线城市和三四线城市增速差

数据来源:公开资料整理

我国棚改推进测算

年份 | 棚改完工规模(万套) | 货币化安置比例 | 对应去库存(万平米) | 占销售面积比重 |

2015年 | 601 | 29.9% | 1.53 | 13% |

2016年 | 606 | 18.5% | 2.5 | 18% |

2017年 | 600 | 60.0% | 3.06 | - |

2018年 | 500 | 60.0% | 2.55 | - |

2019年 | 500 | 60.0% | 2.55 | - |

2020年 | 500 | 60.0% | 2.55 | - |

数据来源:公开资料整理

我国棚改政策推进

数据来源:公开资料整理

2、产品结构:改善性需求延续高比例

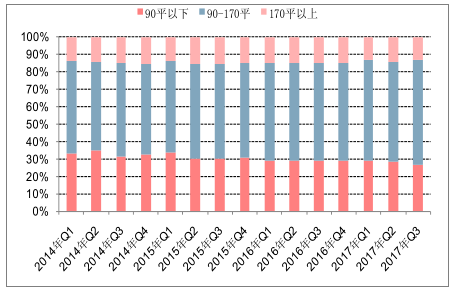

产品结构方面,市场延续了 15 年以来消费升级的风格,改善型需求占据主导,我们跟踪的 21 个重点城市中 90-170 平户型成交占比在今年三季度达到 60.0%创历史新高,而首置刚需占比不断下滑,至三季度末 90 平以下的刚需型产品成交占比降至 26.9%,为近年以来的新低,170 平以上的豪改产品成交继续保持平稳。

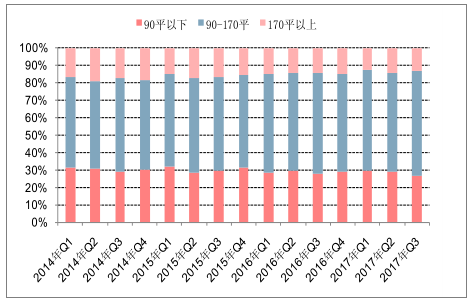

随着客户群体主流需求的转变,房企的产品结构也开始有所调整,我们跟踪的 71 家重点房企中,90-170平户型产品成交占比也同样超过 60%达到 60.4%,进一步印证需求结构和产品户型转变的特点,90 平以下的户型成交占比同步降至 26.4%,而 170 平以上的豪改产品,自 16 年以来成交占比持续下降,说明当前改善型需求中仍然以刚需型改善或者适用于二孩家庭的三至四房的户型为主,当然也和当前预售证严管之下,开发商对首付比例要求有所提升有关。

27 个重点城市成交结构

数据来源:公开资料整理

71 家重点房企成交结构

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告

《2024-2030年中国湖北省房地产行业市场现状调查及发展前景研判报告》共十四章,包含2024-2030年湖北省房地产行业投资前景,2024-2030年湖北省房地产企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。