一、生活用纸行业发展现状分析

消费升级叠加人口红利,行业维持稳定增长。随着城镇化和居民可支配收入提升,生活用纸作为高频、低价的刚性消费品,迎来量价齐升的机会:1)考虑到第三次婴儿潮(1983-1990 年)逐渐进入生育年龄,同时,国家于2015 年首次提出实施全面二孩政策,以应对人口老龄化,预计未来新增人口有望高速增长,进而拉动生活用纸消费;2)消费升级趋势下,低端卷纸占比下降,功能属性与用户体验更佳的非卷纸(如手帕纸、厨房用纸等)比重提升。2016 年,生活用纸消费量增速在5%左右,在上述两点的推动下,行业有望维持稳定增长。市场仍有整合空间,品牌与渠道兼备企业的价值凸显。生活用纸属消费品,具有一定的品牌红利,并且由于高频消费,购买场景多样化,渠道抢占能力亦是核心优势。目前,行业CR4 仅为38%,长期看好兼具品牌与渠道的龙头企业市场份额的提升与品牌溢价能力。

相关报告:智研咨询网发布的《2017-2022年中国生活用纸行业深度调研及投资前景预测报告》

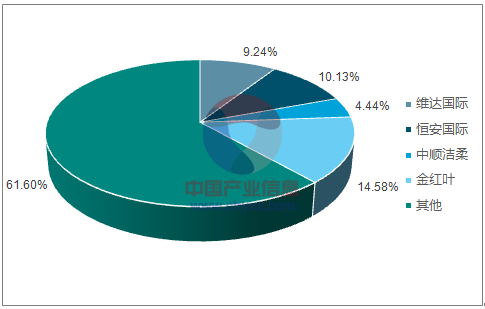

我国生活用纸CR4 为38%

资料来源:公开资料整理

二、原料价格展望

(一)、废纸:进口政策趋严,价格中枢上行

1、短期:库存低位伴随需求小旺季,废纸价格或触底回升。

目前纸企原材料库存已降至合理区间,伴随纸厂原材料消耗与需求旺季来临,纸企的原材料补库需求提升,废纸价格已处于历史低位,预计短期内或将企稳回升。

2、中期:外废进口政策趋严,废纸价格中枢上移。

我国接近40%的废纸依赖进口,2016年进口废纸达2850 万吨,因此外废进口政策将极大程度影响国内废纸价格。目前来看,外废进口额度缩减乃大势所趋,最新的征求意见稿中规定,包括废纸贸易商,产能30万吨以下的纸企将被取消外废额度,一旦意见稿落实,对于国废需求将大幅提升,然而国废在高利用率的背景下(其中江浙沪地区废纸回收率达90%),较难提供更大的供给弹性,最终将导致国废供应持续紧张,废纸价格中枢中长期趋势性上移。

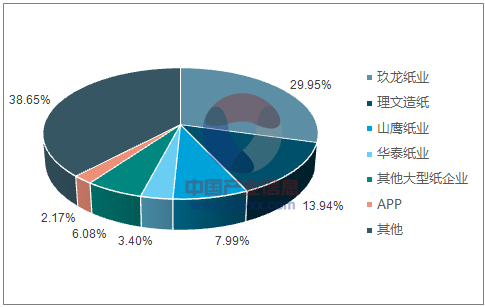

2016 年规模以上纸企进口废纸占总进口额度的63.52%

资料来源:公开资料整理

(二)、木浆:高位浆缺乏基本面支撑,未来存在下行风险

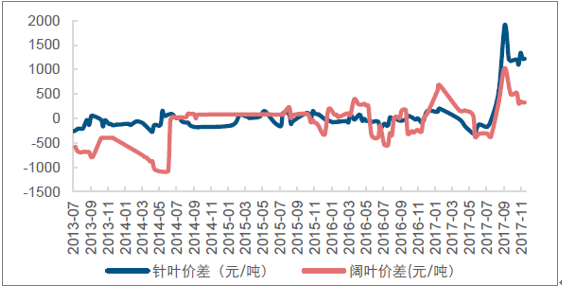

后续进口浆陆续到港,内盘浆价或将小幅回调。前期,因国内纸企木浆备库不足,进入消费旺季后,对木浆需求旺盛导致现货浆供给阶段性不足(尤其是针叶浆),推动内盘浆价上行,与外盘浆的价差处于历史高位(针叶浆价差约1100 元/吨,而阔叶浆价差约170 元/吨)。三季度外盘浆价格优势明显使得国内企业的订货量显著增加,预计随着新一轮木浆在四季度陆续到港,内盘浆价或将小幅回调,向外盘浆价收敛。此外,国内进口针叶/阔叶浆价差也处于历史高位(约为1100 元/吨),由于两者之间存在替代效应,从历史数据分析来看,价格收敛会在3 个月以内出现,预计针叶浆价回调的概率更大。

中长期来看,全球木浆供给过剩格局不改,外盘浆价或将回落。中长期来看,全球木浆仍处于供给过剩:据不完全统计,2018 年将有超300 万吨新增产能投产,高于200 万吨的年需求增量,当前的高位浆价将缺乏基本面支撑,浆价存下行压力,其历史的价格中枢在4500-5500 元/吨区间。我国木浆对外依赖度高达65%,内外盘价格高度关联,若外盘浆价下跌,内盘浆大概率随之回调。

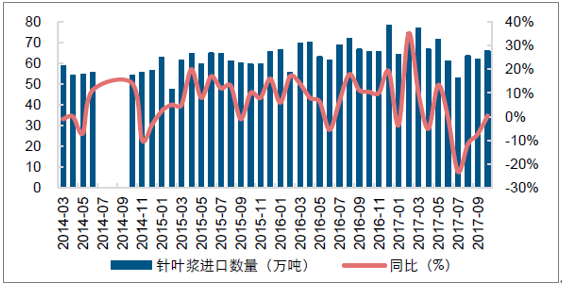

二季度针叶浆进口量下降明显,三季度有所回升

资料来源:公开资料整理

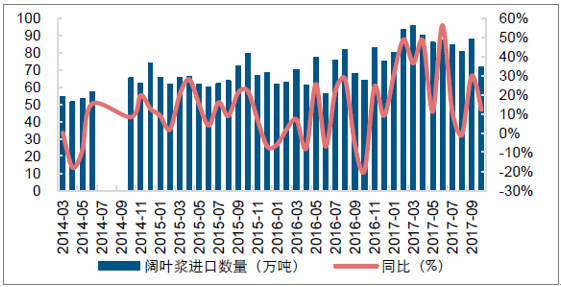

阔叶浆10 月进口量环比下降

资料来源:公开资料整理

当前,内外盘木浆价差处于历史高位

资料来源:公开资料整理

当前,国内针叶/阔叶浆价差处于历史高位

资料来源:公开资料整理

我国木浆进口依赖度为65%

资料来源:公开资料整理

全球2017 下半年-2018 年新增木浆产能统计

国家 | 公司名称 | 产能数量 | 投产时间 | 备注 |

巴西 | Fibria | 195 | 2017.8.25 | 至2020年能达到195万吨产能 |

芬兰 | Mesta Fibre,Aanekoski | 77 | 2017年9月投产 | 总产能130万吨,停产53万吨 |

白俄罗斯 | Sverlogosky P&B,Sverlogosky | 40 | 2017年11月已试车 | - |

瑞典 | SCA,Ostrand | 47 | 预计2018年二季度 | - |

老挝 | 太阳纸业 | 30 | 预计2018年二季度 | - |

资料来源:公开资料整理

持续看好造纸行业投资机会。短期造纸板块行情以周期行情为纲(看“价格”逻辑)。中线而言,供给侧改革、环保去产能下供需格局改善可继,明年纸品价格及板块盈利将整体维持较高水平。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国生活用纸行业发展模式分析及未来前景规划报告

《2024-2030年中国生活用纸行业发展模式分析及未来前景规划报告》共十三章,包含中国生活用纸行业营销策略分析,生活用纸行业发展机会及对策建议,生活用纸市场预测及项目投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国生活用纸行业全景速览:新投产产能仍达到较高水平,行业竞争进一步加剧[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国生活用纸行业重点企业分析:景兴纸业VS太阳纸业VS中顺洁柔[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国生活用纸行业发展现状分析(附产量、消费量、进出口数量及主要企业经营)[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)