一、木浆系纸品价格走势分析

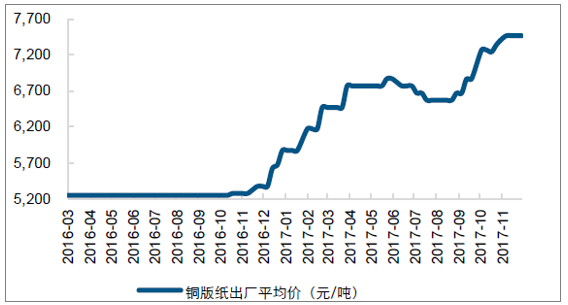

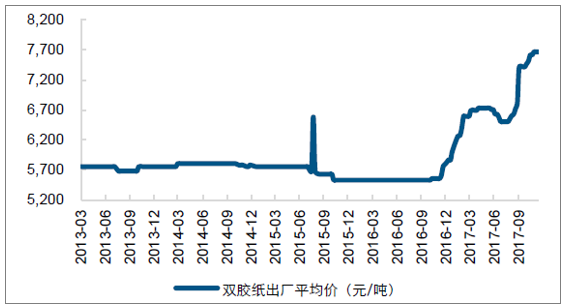

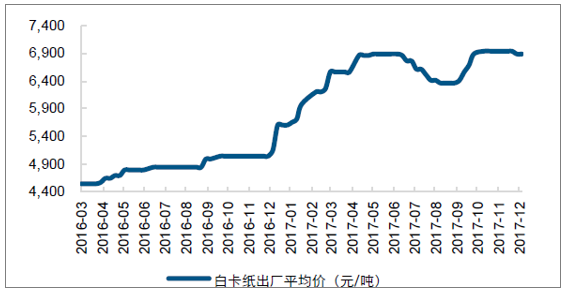

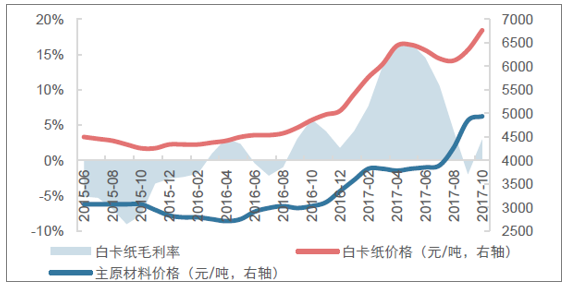

受益于行业良好的供需结构,以及寡头垄断的竞争格局,年内木浆系纸品呈现平稳上升趋势,截至11 月24 日,白卡/铜版/双胶纸均价分别为6900 元/吨、7475 元/吨和7663元/吨,同比增长38.29%/27.84%/22.48%。

2017年以来,行业垄断定价是提价和盈利修复的主逻辑。铜版/白卡纸已形成寡头垄断的格局,CR3/CR4 的市占率达到85%以上,在整体供需结构达到弱平衡的前提下,垄断定价的能力开始显现,以当前吨纸净利润的水平推算,行业ROE 为8%-12%,仍低于行业合理水平,垄断定价的能力仍然存在。此外,原材料(木浆)价格上涨成为纸企提价的催化剂。由于行业高集中度,木浆系纸品受环保限产的影响小,此轮提价过程中供需结构的变化不大,对价格边际影响较小,因而原材料(木浆)价格上涨成为提价的主要催化剂。

进入四季度,在需求旺季和原材料涨价双重支撑下,纸价继续上涨,白卡/铜版/双胶纸均价分别环比增长6.47%/10.78%/13.69%。

2017年以来,铜版纸均价同比上涨27.84%

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国造纸市场行情动态及发展前景预测报告》

2017年以来,双胶纸均价同比上涨22.48%

资料来源:公开资料整理

2017年以来,白卡纸均价同比上涨38.29%

资料来源:公开资料整理

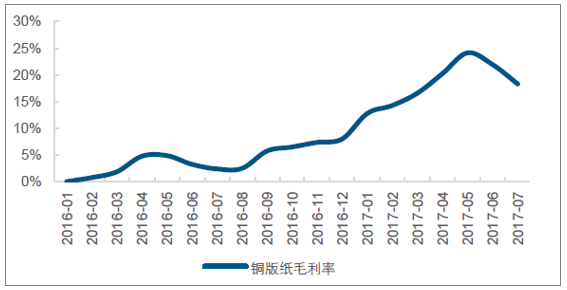

2017年以来,铜版纸企业盈利显著上升

资料来源:公开资料整理

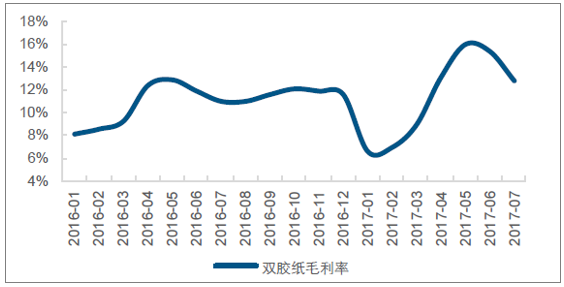

2017年以来,双胶纸企业盈利显著回升

资料来源:公开资料整理

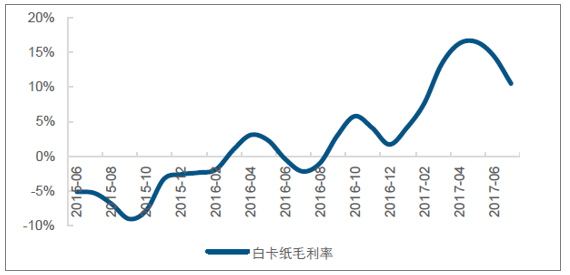

2017年以来,白卡纸企业盈利显著上升

资料来源:公开资料整理

二、木浆系盈利情况分析

1、短期,原料价格高位叠加寡头垄断支撑纸价与盈利的稳定。

9 月份以来,木浆系各纸品提价主要是原材料涨价驱动,纸企税前利润仍维持在500-600元/吨的区间。考虑到12 月至春节前因节日(圣诞、元旦、春节)备货需求,需求旺季将延续,以行业当前8%-12%的ROE 来看,盈利仍有改善空间。此外,从原材料端看,考虑到APP(印尼)、Fibria(巴西)、Metsa(芬兰)等浆企的新增产能将于年底逐渐达产,当前木浆供给紧张的局面有望缓解,短期浆价存在小幅下行可能,木浆系纸企可通过停机限产维持价格稳定,进而进一步提升盈利。

2、中期,各纸品盈利有望高位维稳。

1)白卡纸:供需持续优化,行业盈利或将维持较高水平。需求端,受益于消费升级和下游稳步发展,预计行业可维持3%-5%的内生增长,与此同时,因富阳白板纸产能(2014年富阳白板纸产能占全国50%,达600 万吨)将于2017-2020 年完全迁出,白卡纸对白板纸的替代需求或带来较大需求空间;供给端,2018 年中华纸业60 万吨老旧产能将逐步退出,博汇75 万吨新产能或将于2018 年底建成,行业总产能维持平稳。未来三年内,供给稳定而需求小幅增长,供需格局进一步改善叠加垄断定价,预计盈利仍将窄幅上行。

2017年以来,白卡纸毛利率稳步提升

资料来源:公开资料整理

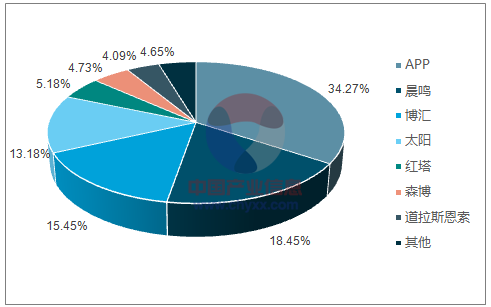

白卡纸行业已形成寡头垄断,CR4 市占率81%,CR7 为95%

资料来源:公开资料整理

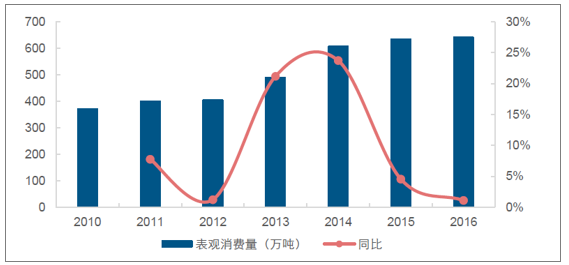

白卡纸需求维持正增长

资料来源:公开资料整理

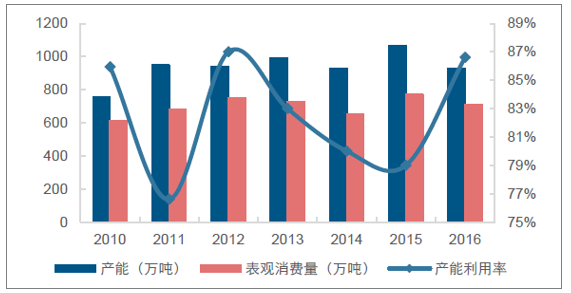

2)铜版纸:已形成稳定且良好的供需格局,垄断定价助力盈利维持高位。供给端,前期铜版纸行业落后产能退出较为充分,且新产能投入壁垒高(未来两年内新少量新增产能),行业总产能维持稳定。需求端,儿童读物增加带来需求端企稳,目前行业的产能利用率处于高位。铜版纸行业供需两端均较为稳定,在寡头垄断的格局下(CR3为78%),行业盈利有望逐步回升至合理水平。

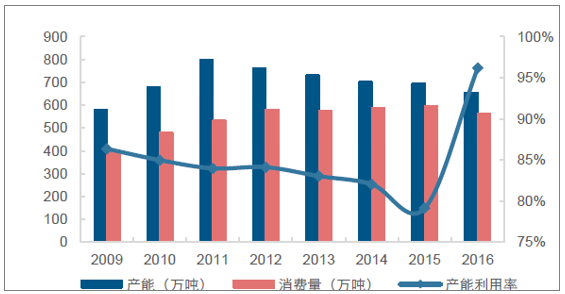

铜版纸供需格局良好,产能利用率大幅提升

资料来源:公开资料整理

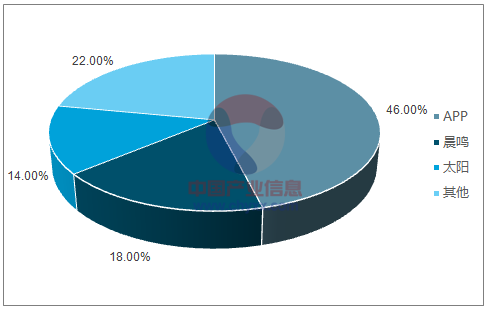

铜版纸行业已形成寡头垄断,CR3 为78%

资料来源:公开资料整理

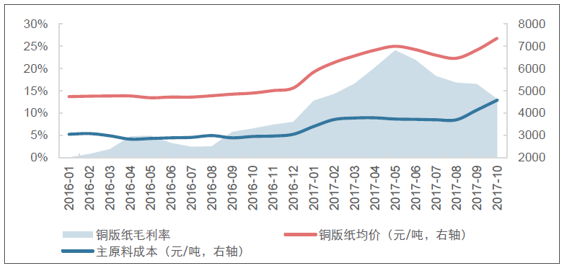

铜版纸毛利率维持在高位水平

资料来源:公开资料整理

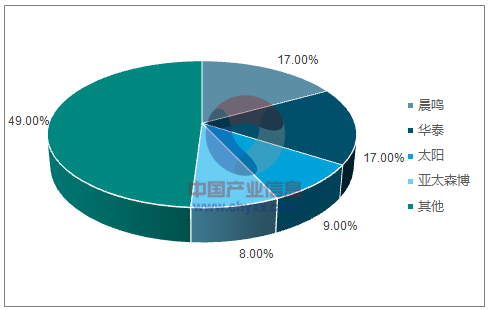

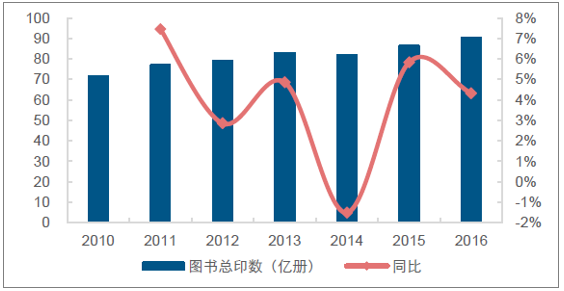

3)双胶纸:环保趋严加速小产能出清,看好行业集中度提升。需求端,受益于教材教辅刚需特性,以及人均阅读量提升,下游需求稳定增长;供给端,未来2 年内,仅晨鸣和太阳有少量新增产能投放,合计70 万吨(占行业总产能的7%),若考虑到行业内大量中小企业在环保高压下将逐步退出,供需格局有望维持平衡。此外,该纸品龙头晨鸣、太阳具备较强的竞争力,以当前的集中度来看(CR4 为51%),整合空间大。

双胶纸CR4 为51%

资料来源:公开资料整理

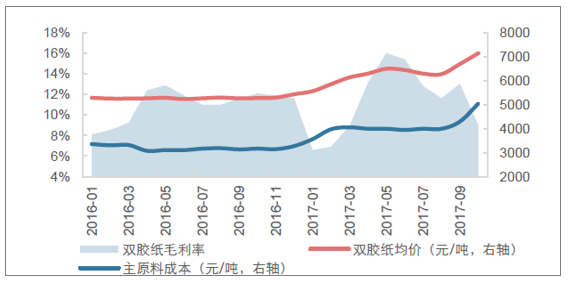

2017年以来,双胶纸毛利率稳步提升

资料来源:公开资料整理

下游需求(图书)稳步提升

资料来源:公开资料整理

双胶纸供需格局趋势向好

资料来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国雪崩光电二极管行业工作原理、市场现状及发展趋势分析:从通信基石到感知核心,多场景需求驱动产业迈入高速增长新阶段[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2026!中国热电偶行业工作原理、产业链、市场规模及企业产品分析:热电偶市场规模稳步扩张,国产替代亟待突破[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国数智化冷链农产品销售行业发展历程、产业链、市场规模、竞争格局及发展趋势分析:CR10市场占有率仅为14%[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国PVD镀膜材料行业发展历程、产业链、供需情况、市场规模及未来趋势:多元应用需求推动下,PVD镀膜材料规模增至465亿元[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年全球及中国AI营销行业发展历程、产业链、市场规模、竞争格局及发展趋势研判:中国市场展现稳定增长潜力和发展空间,市场呈现明显的梯队分化[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)