(1)全球汽车零部件行业发展概况及趋势

汽车零部件产业是支撑汽车工业持续稳步发展的前提和基础。随着经济和全球市场一体化进程的推进,汽车零部件产业在汽车工业体系中的地位不断提高。近年来, 跨国汽车公司的生产经营由传统的纵向一体化生产模式逐步转向以开发整车项目为主的专业化生产模式,在此产业链分工背景下,汽车零部件提供商依存于单一整车厂及零部件生产地域化的分工模式发生改变, 全球汽车零部件供应商趋于独立化。当前全球汽车零部件产业由德国、美国、日本、法国等传统汽车工业强国主导, 2016 年《财富》世界 500 强排行榜中,汽车零部件供应商情况如下:

零部件企业排名 | 世界 500 强排名 | 公司名称 | 营业收入(百万美元) |

1 | 87 | 博世公司(德国) | 78,323 |

2 | 213 | 大陆集团(德国) | 43,519 |

3 | 242 | 江森自控(美国) | 40,204 |

4 | 268 | 电装公司(日本) | 37,688 |

5 | 306 | 麦格纳(加拿大) | 33,871 |

6 | 310 | 现代摩比斯(韩国) | 33,195 |

7 | 320 | 采埃孚(德国) | 32,340 |

8 | 333 | 普利司通(日本) | 31,318 |

9 | 393 | 爱信精机(日本) | 27,015 |

10 | 451 | 米其林(法国) | 23,516 |

数据来源:公开资料整理

随着新兴市场汽车消费的迅速崛起,国际领先的零部件生产巨头纷纷涌入新兴市场并积极实施本土化战略。

(2)我国汽车零部件行业概况及趋势

我国汽车零部件行业的发展始于上世纪五十年代,以一汽、二汽的建立开始逐步发展。上世纪八十年代以前,我国汽车零部件生产主要为卡车进行配套,行业发展相对较慢;改革开放以后,随着乘用车工业的起步和发展,我国的零部件企业与整车制造商逐渐分离,通过技术引进、降低成本、改善技术工艺、提升产品质量获得迅速发展;加入世界贸易组织后,我国汽车零部件市场进一步开放,日益增长的市场需求吸引国际汽车零部件企业陆续在我国合资或独资建厂, 促使我国汽车零部件行业快速发展,产业规模不断扩大。2015 年,我国汽车零部件制造企业销售收入 32,117 亿元,同比增长 10.47%。预计 2016 年我国汽车零部件市场营业额增速将达到 7.6%,营业额预计将达到 34,558 亿元。 2006 年至今,我国零部件制造业产值占汽车总产值的比重保持在 40%左右。

2006 年-2016 年中国汽车零部件企业销售收入情况

数据来源:公开资料整理

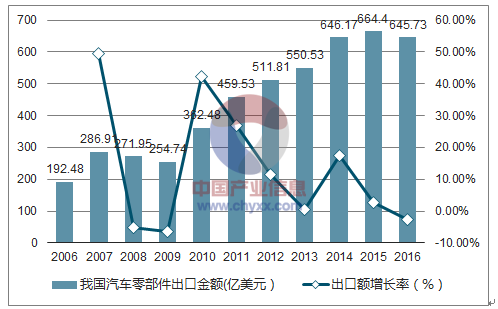

受益于产业政策的支持以及汽车零部件采购的全球一体化,我国汽车零部件的出口快速增长,且主要出口的国家和地区为工业发达的美国、日本和欧盟等。我国的汽车零部件出口金额由 2006 年的 192.48 亿美元上升至 2016 年的 645.73 亿美元。

2006 年-2016 年我国汽车零部件的出口情况

数据来源:公开资料整理

经过几十年的发展, 我国汽车行业已经建立起较为成熟的产业配套体系和庞大的销售网络。但发展过程中“重整车轻零件”的政策倾向,使得零部件企业长期以来陷入技术空心化的发展危机。大量中小规模零部件供应商面临产品线单一、技术含量低、抵御外部风险能力弱等困境。近几年原材料和人工成本的大幅攀升更是加速侵蚀依靠低价竞争的中小规模汽车零部件企业利润空间。 2015 年发布的纲领性文件《中国制造 2025》明确指出,作为制造业支柱产业的汽车行业将不再以产能和规模扩张作为首要发展目标,而是将锻造核心竞争力、提升自主整车和零部件企业引领产业升级和自主创新能力摆在首要位置。因此,从国家政策导向来看, 未来我国汽车零部件行业发展显著滞后于汽车整车行业的发展现状将发生持续改善,汽车零部件行业存在较大的发展空间。过去十几年我国汽车的高速发展带来了巨大的汽车保有量,截止到 2017 年6 月底,我国汽车保有量已达 2.05 亿辆,已远超日韩等发达国家,并逐步达到美国的保有量水平。虽然未来我国汽车销量增速将逐步趋缓,但汽车保有量仍将保持较快增长速度。与此同时,经过近十年黄金时期的快速增长,我国汽车平均车龄也开始逐步上升。随着我国汽车保有量的稳步增长以及车龄的逐步上升,存量汽车对零部件更换服务的需求也在迅速上涨, 从而为我国汽车零部件行业发展带来新的增长方向。

相关报告:智研咨询发布的《2017-2023年中国新能源汽车零部件市场分析预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车零部件行业市场供需态势及未来趋势研判报告

《2024-2030年中国汽车零部件行业市场供需态势及未来趋势研判报告》共八章,包含汽车零部件及配件制造行业财务状况分析,汽车零部件行业重点企业财务状况,汽车零部件行业银行信贷建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。