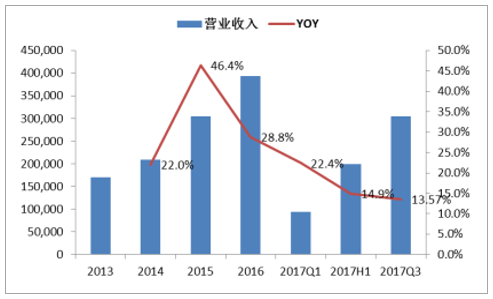

收入增速和净利润增速均有所下降。 17 年前三季度传媒行业收入增速 13.57%,较 17 年上半年 14.93%的收入增速下降了 1.4 个百分点, 17 年前三季度行业归属于母公司的净利润增速为 4.92%,较 17 年上半年 14.38%的增速下降了 9.5 个百分点,净利润增速下降幅度较大主要受到乐视网 17 年第三季度净利润单季下滑 586%影响较大,此外, 17 年第三季度净利润单季下降影响较大的包括蓝色光标(-116%),省广股份(-111%),东方明珠(-132%),贵广网络(-77%)等。 若剔除乐视网影响, 2017 年前三季度行业净利润同比增速为 11.6%,较 2016 年的增速仍有下降。

传媒行业收入增速

数据来源:公开资料整理

传媒行业归属于母公司股东净利润增速

数据来源:公开资料整理

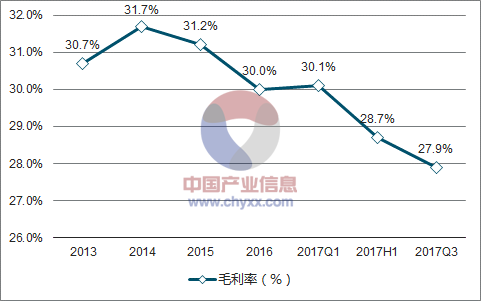

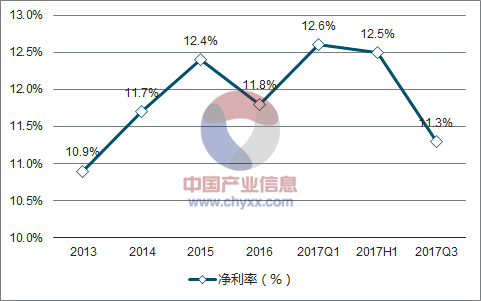

毛利率和净利率较去年同期和今年上半年均下降。 2017 年前三季度传媒板块毛利率为 27.9%,较 16 年同期 30.2%的毛利率下降 2.3 个百分点,较 17 年上半年下降0.8 个百分点。17 年前三季度传媒板块净利率为 11.3%,较 16 年同期 12.2%的净利率下降 0.9个百分点,较 17 年上半年下降 1.2 个百分点。

传媒行业毛利率

数据来源:公开资料整理

传媒行业净利率

数据来源:公开资料整理

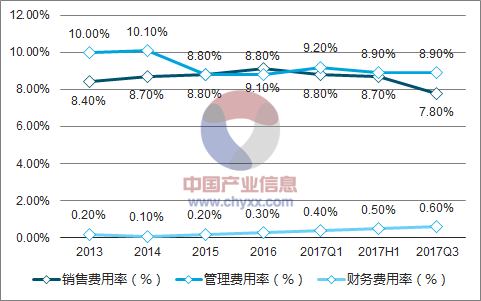

三项费用率较16年同期略有下降。17年前三季度传媒板块三项费用率为 17.4%,较 16 年同期 18.1%下降 0.7 个百分点。其中,管理费用率较为平稳,销售费用率下降较多,从 16 年同期的 8.9%下降为 7.8%。财务费用率较 16 年同期提升 0.2 个百分点,主要由于再融资政策收紧增加了板块上市公司的融资成本。

传媒行业费用率情况

数据来源:公开资料整理

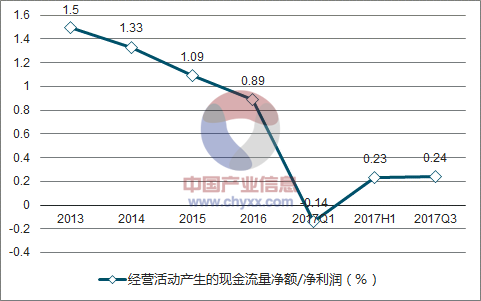

经营活动产生的现金流量净额/净利润较 16 年同期下降,与 17 年上半年基本持平。 17 年前三季度传媒板块经营活动产生的现金流量净额/净利润为 0.24, 相较 16年同期的 0.45 下降幅度较大,与 17 年上半年经营活动产生的现金流量净额/净利润基本持平。

传媒行业经营活动产生的现金流量净额/净利润

数据来源:公开资料整理

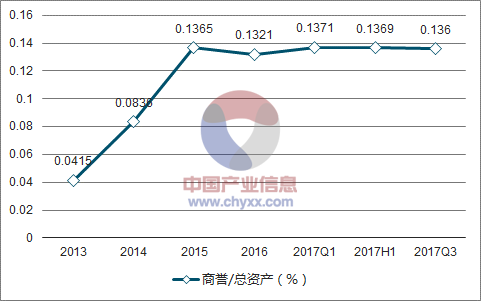

商誉/总资产稳中有降。 17 年前三季度传媒板块商誉/总资产为 0.1360,较 17年上半年的 0.1369 略有下降,16 年和 17 年前三季度该指标维持在 0.13-0.14 之间,并在 17 年逐季下降, 商誉风险整体可控。

传媒行业商誉/总资产

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国信息传媒市场专项调研及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国传媒行业市场现状调查及发展趋向研判报告

《2024-2030年中国传媒行业市场现状调查及发展趋向研判报告》共九章,包含中国传媒行业代表性企业布局案例研究,中国传媒行业市场前景预测及发展趋势预判,中国传媒行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。