1、天然气被确定为主体能源

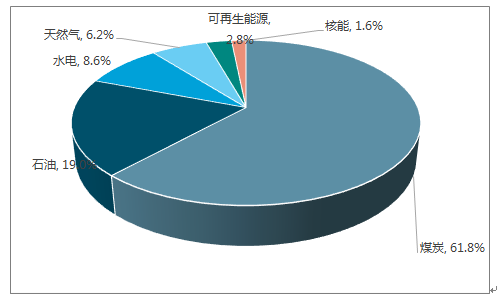

长期以来,我国天然气在一次能源消费结构中占比较低 。由于国内资源及消费结构以煤炭(2016 年煤炭消费占一次能源消费比例达到 61.8%)为主,天然气常常被认为是边缘能源或过渡能源。2016 年,我国天然气消费量 2058 亿立方米,占一次能源消费量的比重达到 6.2%,而全球范围内天然气消费占一次能源比例达到 24.1%,亚太地区达到 11.7%,我国天然气消费占一次能源的比例仍然远低于世界和亚太平均水平。

我国一次能源消费结构

数据来源:公开资料整理

我国天然气消费占比远低于世界平均水平

数据来源:公开资料整理

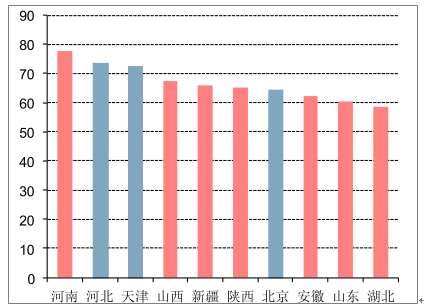

环保压力巨大 , 重点区域空气污染 状况 仍未完全得到缓解 。近年来,环境问题和空气质量问题已经引起了国家和人们的广泛关注,尤其是京津冀、长三角和珠三角等重点区域。根据国际环保组织绿色和平发布的 2017年上半年全国大气污染数据显示,2017 年上半年,我国城市空气污染状况并没有完全得到缓解,与 2016 年上半年相比,二氧化硫(SO 2 )同比下降 13.5%,PM10 同比下降 1.9%,一氧化碳(CO)同比下降 5.0%,但二氧化氮(NO 2 )同比上升 4.5%,臭氧(O3)同比上升 12.2%。京津冀地区“2+26”城市 PM2.5 平均浓度为 78.6 微克/立方米,同比上升 5%,其中北京、天津和河北的 PM2.5 平均浓度分别为 64.6 微克/立方米,72.4 微克/立方米和 73.7 微克/立方米。

我国 PM2.5 年平均浓度前十名省份情况(2017H1)

数据来源:公开资料整理

我国 PM2.5 年平均浓度分布图

数据来源:公开资料整理

天然气是可大规模替代煤炭的清洁能源。天然气主要成分是甲烷(化学式:CH 4 ),一般可以达到 97%以上。甲烷是自然界最简单的有机物,也是含碳量最低的烃类,这意味着甲烷可以比其他烃类更加充分的燃烧,拥有较高的热值,充分燃烧下只产出二氧化碳和水,是真正的清洁能源。在实际使用中,等热值下使用天然气排放的二氧化碳是使用煤炭的 50%以下,几乎不产生硫化物、粉尘和氮氧化物。在自然界中,天然气储量相对于其他清洁能源来说比较丰富,是真正可以大规模替代煤炭的清洁能源。

天然气燃烧排放物占煤炭燃烧排放的比例

用气领域 | 二氧化碳 | 二氧化硫 | 氮氧化物 | 烟尘 |

发电 | 41.1% | 2.3% | 72.5% | 1.4% |

工业燃料 | 46.1% | 1.7% | 15.8% | 8.7% |

城市燃气 | 21.6% | 0.85 | 7.4% | 4.5% |

数据来源:公开资料整理

能源结构调整,天然气被确认为主体能源。2017 年 6 月,国家能源局下发《关于加快天然气利用的意见》(征求意见稿),明确提出扩大天然气消费量,将天然气培育为我国现代能源体系的主体能源。《天然气“十三五”规划》提出,到 2020 年,我国天然气消费占一次能源消费比例要达到 10%左右,气化人口将从 3.3 亿提高到 4.7 亿,城镇人口气化率从 42.8 上升至 57%,新建天然气主干及配套管道 4 万公里,综合供应能力达到 3600亿立方米以上。综合来看,天然气消费量、气化人口、管道里程数、地下储气量等重要指标在“十三五”将保持在 10%以上的快速增长。

2、天然气消费量快速增长,煤改气和气电用气是主要增量空间

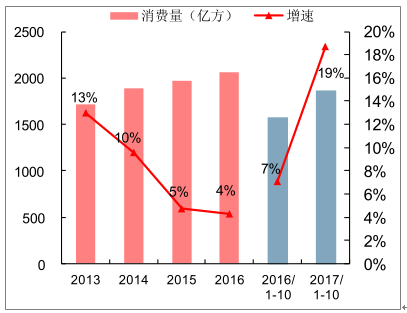

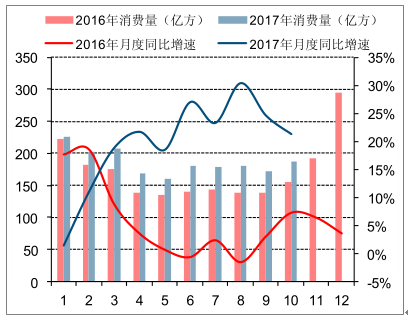

我国天然气消费量保持快速增长,2017 年增速加快。自从 2013 年推出天然气价改,天然气消费量当年出现 12.9%的天然气消费量增长以外,此后天然气消费量增速基本都稳定在 5-10%附近,与我国经济增长同步。2016 年我国天然气消费量达到 2058 亿立方米,增速回落到 4.3%,但进入 2017 年后,天然气消费明显提速,前10 个月天然气累计消费量已经达到 1865 亿立方米,同比增长 18.7%。十三五规划提出,到 2020 年我国天然气年消费量要突破 3000 亿立方米,相比于 2016 年消费量要增加 1000 亿立方米,这意味着未来几年天然气消费将保持 10%左右的较快增速。

我国天然气消费量快速增长

数据来源:公开资料整理

2017 年天然气消费量快速增长

数据来源:公开资料整理

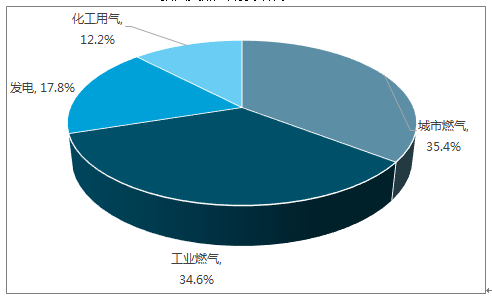

消费结构以工业燃料和城镇燃气为主,气电有望提高占比。根据国家能源局石油天然气司等部门联合发布的《中国天然气发展报告》白皮书,天然气的消费可以大致分为以下四类:工业燃料用气、城镇燃气、发电用气和化工用气。2016 年天然气消费结构中,工业燃料用气占比 34.6%,城镇燃气占比 35.4%,发电用气占比 17.8%,化工用气占比 12.2%。 我们认为天然气消费量的后续增长主要依赖前三类需求,其中工业燃料和城镇燃气消费增量主要依赖于工业领域和城镇农村煤改气,而气电领域主要关注热电联产、分布式能源项目和调峰电站的建设,预计未来几年消费量的复合增速可以达到 10%以上,天然气发展十三五规划提出,2020 年天然气发电装机规模达到 1.1 亿千瓦以上,占发电总装机比例超过 5%。《中国天然气发展报告(2016)》白皮书提出,到 2030年,天然气发电装机规模占总装机比例超过 10%。

我国天然气消费结构

数据来源:公开资料整理

气电装机容量一直保持较高增速

数据来源:公开资料整理

煤改气空间巨大,重点关注京津冀地区煤改气进程。煤改气可以细分为工业燃料煤改气和城镇农村煤改气,分别对应消费结构中工业燃料和城镇燃气消费。《能源发展“十三五”规划》提出,加快实施“煤改气”,以京津冀及周边地区、长三角、珠三角、东北地区为重点,推进重点城市“煤改气”工程,增加用气 450 亿立方米。煤改气要关注重点区域,如京津冀、长三角和珠三角的推进进程,目前京津冀地区煤改气发展最快。以“2+26”城市群全面禁煤推进煤改气,根据国务院发展研究中心资源与环境政策研究所相关统计测算,到 2020 年,京津冀区域天然气消费量达 500 亿立方米(自 2015 年复合增速 12%),占一次能源消费比重约 13%,(比 2015 年提高 4.5 个百分点),干线管道总长度约 5000 千米,输气能力为 750 亿立方米/年,LNG 接收站接收规模约 1100万吨/年。

3、消费量增长倒逼上游供给和中游基建,油气改革势在必行

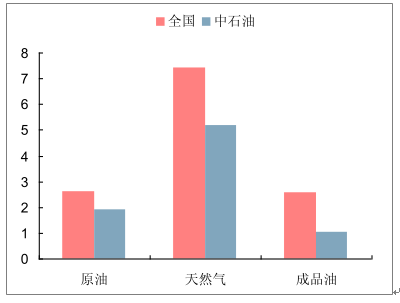

天然气消费量的快速增长倒逼全产业链快速增长。我国天然气消费量的快速增长,需要上游资源供给和中游基础设施的保障。上游资源方面,我国国内天然气的生产主要依赖于中石油和中石化,天然气的进口主要依赖于中石油和中海油。天然气进口又可以分为管道气的进口和 LNG 的进口,管道气进口包括中亚 A、B、C 线和中缅线,合同由国家进行谈判,承接单位主要是中石油,LNG 的进口主要依赖三桶油,2016 年占比 94%。其他企业可以进口 LNG,但 LNG 进口需要 LNG 接收站和管道等中游基础设施作为保障,而中游基础设施一般都掌握在三桶油手中,所以其他企业参与 LNG 进口较少。中游基础设施方面,主要包括输气管道、LNG 接收站、储气库等,其中最重要的资源就是输气管道。

我国天然气产量结构(按企业)

数据来源:公开资料整理

中游同时制约上下游 , 是我国天然气行业发展的瓶颈 。输气管道、LNG 接收站等中游基础设施建设,一方面制约国内其他企业参与进口 LNG,从而刺激上游供给多元化竞争,另一方面基础设施的不完善也制约了下游消费量的增长。“三桶油”把控近 95%的油气储运管道。截止 2016 年底,中国油气长输管道总里程累计约 12.6万公里,覆盖全国 31 个省市区,其中天然气管道占比 59%,共 7.43 万公里(已扣减退役封存管道),原油管道约 2.62 万公里,成品油管道约 2.55 万公里。中石油共拥有油气管道 8.12 公里,占总数的 64.44%,原油、天然气、成品油管道总里程分别占比 72.13%、69.63%和 41.41%,拥有西气东输系统线、陕京系统线、涩宁兰线以及忠武线等天然气长输管道。

全国油气产量分布(单位:万吨)

数据来源:公开资料整理

中石油油气管道总里程(单位:万公里)

数据来源:公开资料整理

中游放开需要油气改革的推进。2017 年 5 月,国务院印发《关于深化石油天然气体制改革的若干意见》,拉开了油气改革的大幕,明确了油气改革的指导思想、基本原则、总体思路和主要任务。本次改革的关键词是“竞争”,改革领域覆盖油气产业链上、中、下游。上游将放开油气勘查开采体制,社会资本作为“鲶鱼”被引入池子,搅动“三桶油”的垄断格局,此前上游勘查开采的垄断致使开发成本高、有效投入不足的瓶颈也有望被逐渐打破,能源资源的商品属性将逐步呈现。中游将剥离油气管道业务,实现“管网分离”。油气管网作为连接上下游的通道,如果无法独立,社会资本将难以参与到与上游公司的竞争中,“管网分离”将有效释放竞争性环节市场活力。下游促进天然气配售环节公平竞争,加大市场开发培育力度,下游竞争性环节的改革将有效提升优质油气的供应能力,淘汰落后产能。本次改革具有“全方面、深层次、市场化”的特点,油气价格在未来将进一步开放。

油气改革方案一览

数据来源:公开资料整理

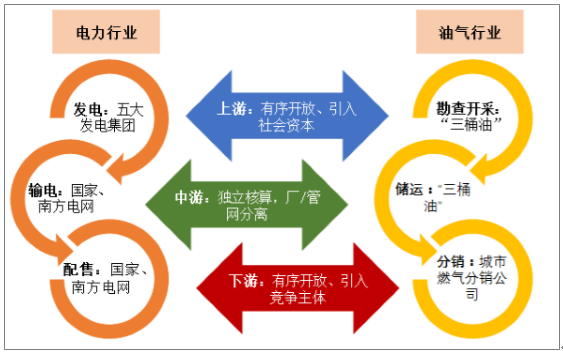

油气体制改革能很好借鉴电力体制改革。在此这次油气体制改革之前,我们国家对于油气勘探开发领域的放开,有过两次重要动作:一是 2013 年页岩气第二轮招标面向全社会开放,最后有 16 家企业中标,第一次在非常规天然气勘探开发中引入了“三桶油”之外的主体;二是 2015 年 10 月,以新疆地区作为试点,将常规石油天然气勘查区块面向全社会招标。但这两次实验并没有达到很好的效果,主要是因为地质条件、资源质量等因素,承诺投资实际完成情况并不好。不过在 2015 年 3 月正式开始电力体制改革后,我们认为油气改革有了一个很好的榜样可以学习借鉴。从产业链上看,我国的电力行业和油气行业在垄断格局上高度相似,电力行业“五大发电集团”在上游发电领域占有较高的市场份额、中游输配电基本被国网、南网完全垄断,下游售电也大部分是电网下属公司;而油气行业则是上游勘探开发由“三桶油”加上延长石油形成绝对垄断,中游中石油、中石化占据长输管网绝对份额,下游燃气分销虽然放开比较早,引入了多种类型的资本参与,但基本没有定价权。

因此,我们发现油气体制改革完全可以借鉴电力体制改革的思路,按照“放开两头,管住中间”的方法,引入社会资本,加强市场有效竞争。

电力改革、油气改革方案对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国天然气行业市场深度分析及投资前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)