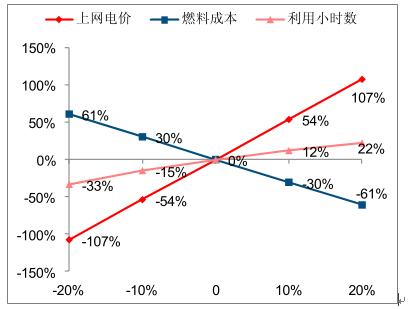

1、影响火电企业盈利三大因素:电价、燃料成本和发电量

通常说来,对于火电企业特别是煤电企业,决定盈利能力主要因素有三个方面:电价、燃料成本和发电量。电价和发电量直接决定公司收入;燃料成本决定可变成本部分;不可变成本折旧和运维成本相对固定,但如果发电量越多,单位成本越低,所以分析清楚这三个方面能够帮助我们判断火电企业盈利未来的变化。

火电企业盈利相对于三因素的敏感性分析

数据来源:公开资料整理

2018 年煤炭价格大概率平稳回落

2016 年 1 月,中央财经领导小组会议正式提出供给侧结构性改革,煤炭行业首当其冲,通过严查违规、压减落后、淘汰过剩产能,一段时间甚至执行 276 个工作日限产,改变了煤炭市场的供需格局,煤炭价格从 16 年下半年开始,一举扭转了 2011 年以来呈现的单边下跌走势,出现近几年来罕见大幅上涨。

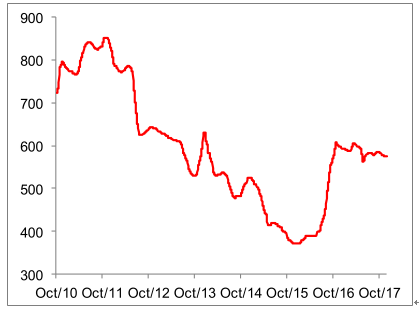

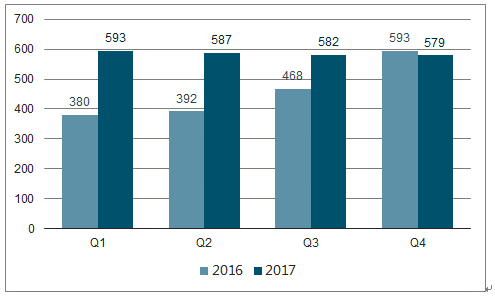

今年前三季度,煤价虽然依旧维持在高位,但是出现逐季环比微幅下降的走势。以环渤海动力煤价格指数为例,2017 年一季度价格平均价格为 593 元/吨,与 2016 年第四季度基本持平,而到了二季度,小幅下降到 587元/吨,三季度再度下滑至 582 元/吨。截止到今年 12 月中旬,环渤海动力煤价格指数为 576 元/吨,同比 2016年 12 月中旬已经出现了 3.2%的跌幅。虽然冬季会因为冬储和采暖而出现季节性上涨,但我们预计四季度煤炭均价会小幅下滑至 579 元/吨的水平,较去年四季度的水平下降 2.2%。

环渤海动力煤价格指数走势(单位:元/ 吨)

数据来源:公开资料整理

环渤海动力煤价格指数季度均价(单位:元/ 吨)

数据来源:公开资料整理

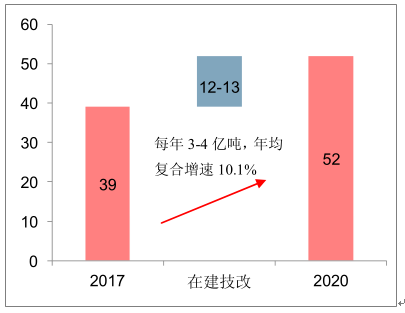

展望 2018 年,我们认为随着煤炭供给侧结构性改革阶段性目标的初步实现,以及明后两年先进产能的释放,将极大缓解目前存在的电、煤供需矛盾。根据煤炭工业协会的数据,经过两年的去产能,截至目前全国煤矿总产能 51-52 亿吨/年,其中形成能力的有效产能 39 亿吨/年以上,在建和技术改造煤矿产能 12-13 亿吨/年左右。

国家还加大宏观调控力度,对手续不全的建设项目,通过产能置换加快补办相关手续;对部分先进产能煤矿、安全保障能力较高的露天煤矿和低瓦斯煤矿通过核增生产能力。据统计今年上半年,全国新增煤矿产能 9000万吨,预计全年新增产能 2 亿吨左右。而到 2020 年,具备生产能力的煤矿产能将在现有基础每年再净增 3-4 亿吨,年均复合增长率达到 10.1%。

煤矿产能增长情况(单位:亿吨)

数据来源:公开资料整理

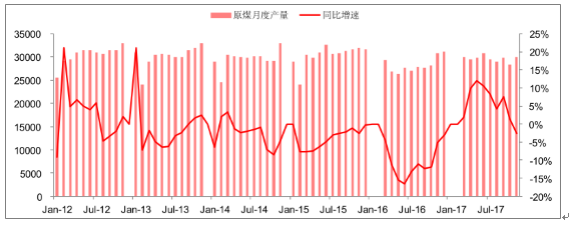

而从产量上看,2016 年供给侧改革进行到最高峰时,全国原煤月度产量曾经下滑到 2.6 亿吨的水平,目前已经逐步恢复到将近 3 亿吨左右,同比增速也从前几年基本在 0 以下,回到 0 以上的水平。

中国电煤价格指数全国平均价(单位:元/ 吨)

数据来源:公开资料整理

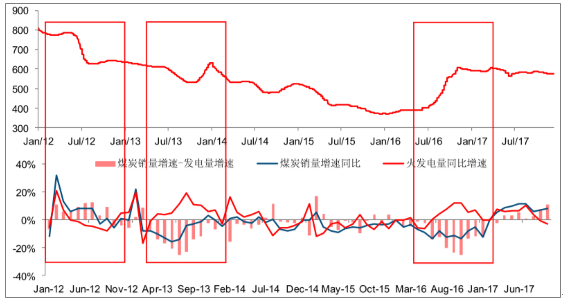

从市场供需结构看,由于汛期来水较好,今年火电发电量增速逐步回落,煤炭销量增速已经连续 7 个月超过火电发电量增速,而且我们认为这一趋势有望继续保持。这一现象预示着目前紧张的煤炭供给局面将会逐步得到缓解,电、煤供需矛盾有望扭转。

环渤海动力煤价格指数及煤炭销量、火电发电量增速对比(单位:元/ 吨)

数据来源:公开资料整理

2018 年长协煤谈判将进入尾声,从目前传出的消息来看,今年煤炭长协有望延续 2017 年“基准+浮动”的机制,而基准价也与 2017 年的 535 元/吨持平。今年 11 月,发改委曾专门下发《关于推进 2018 年煤炭中长期合同签订履行工作的通知》,再度明确要求 2018 年中长期合同数量应达到自有资源或采购量的 75%以上,而且要求全年合同履约不低于 90%。

综合以上判断,我们认为,随着明年煤炭供给提升以及长协电煤履约率提高,火电企业的燃料成本将相较于今年有所下降,幅度有可能达到 5%左右。

2018 年煤电联动有望上调电价

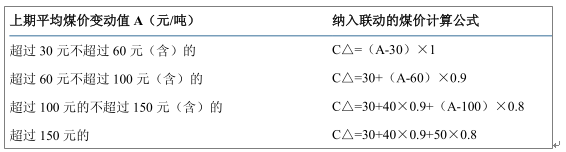

煤电价格实行区间联动。以 5000 大卡/千克电煤价格为标准,当周期内电煤价格与基准煤价相比波动不超过每吨 30 元(含)的,成本变化由发电企业自行消纳,不启动联动机制。当周期内电煤价格与基准煤价相比波动超过每吨 30 元的,对超过部分实施分档累退联动,即当煤价波动超过每吨 30 元且不超过 60 元(含)的部分,联动系数为 1;煤价波动超过每吨 60 元且不超过 100 元(含)的部分,联动系数为 0.9;煤价波动超过每吨 100元且不超过 150 元(含)的部分,联动系数为 0.8;煤价波动超过每吨 150 元的部分不再联动。按此测算后的上网电价调整水平不足每千瓦时 0.2 分钱的,当年不实施联动机制,调价金额并入下一周期累计计算。按煤电价格联动机制调整的上网电价和销售电价于每年 1 月 1 日实施。

煤电联动机制纳入联动的煤价计算公式

数据来源:公开资料整理

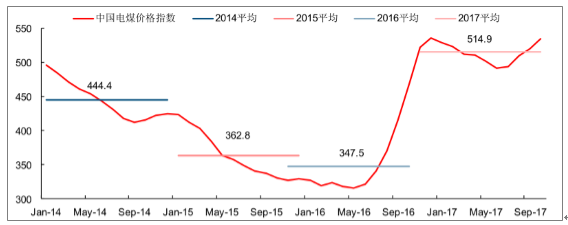

2017 年 1 月 4 日,国家发改委表示,根据煤电联动机制,每期电煤价格按照上一年 11 月至当年 10 月电煤价格平均数确定,2016 年当期全国电煤价格指数平均为每吨 347.5 元,中国电力企业联合会公布的年度燃煤电厂供电标准煤耗为每千瓦时 319 克。根据煤电价格联动计算公式测算,2017 年煤电标杆上网电价全国平均应上涨每千瓦时 0.18 分钱。由于不足每千瓦时 0.2 分钱,2017 年标杆上网电价当年不调整。

不过,由于煤炭价格高企,火电企业经营困难,今年 6 月 16 日发改委正式下发文件,自 2017 年 7 月 1 日起,取消向发电企业征收的工业企业结构调整专项资金、将重大水利工程建设基金和大中型水库移民后期扶持基金征收标准各降低 25%,腾出的电价空间用于提高燃煤电厂标杆上网电价。

随后各省纷纷出台新的火电标杆电价,除少数部分省份未调整外,全国火电标杆电价平均上涨了近 1 分/千瓦时,在煤价高企的情况下缓解了火电企业的经营困难。特别有些省市超额上调了电价,也有些省市上调不足,为下一轮电价上调预留了部分空间。

中国电煤价格指数全国平均价(单位:元/ 吨)

数据来源:公开资料整理

不过,由于政府整体思路是给工业企业降本减负,终端销售电价基本不会上调,因此可供调整的空间就比较小了。从年中这次调整的思路来看,为了不动销售电价,政府取消和降低了电价中所包含的部分行政性收费。目前来看,电价中仍包含的行政性收费还有农网还贷基金、可再生能源发展基金、重大水利工程建设基金、大中型水库移民后期扶持基金,其中除了可再生能源发展基金由于目前缺口较大,短期内不会做出调整外,其他三项基金未来还存在调降的可能性。我们判断,如果 2018 年这三项政府性基金分别调降 25%同时压缩输配电费用,电价有望上调 1 分/千瓦时左右。

2、火电供给侧改革有助于提升装机利用小时

今年 3 月,李克强总理在“两会”政府工作报告中提出,2017 年要淘汰、停建、缓建煤电产能 5000 万千瓦以上,防范化解煤电产能过剩风险,提高煤电行业效率,为清洁能源发展腾空间。

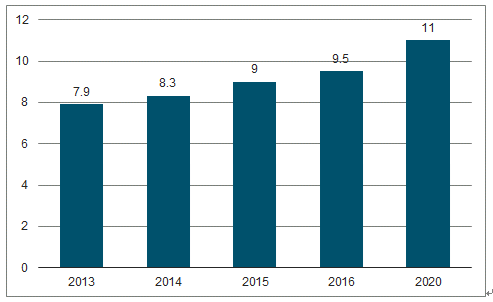

实际上从 2016 年开始,火电行业的供给侧改革就已经提上议事日程了, 《电力发展“十三五”规划(2016-2020年)》就提出 2020 年煤电装机力争控制在 11 亿千瓦以内,力争淘汰火电落后产能 2000 万千瓦以上。截止到 2016年底,我国煤电装机约 9.5 亿千瓦,如果到 2020 年煤电控制在 11 亿千瓦的话,意味着煤电装机年均复合增长率为 3.73%。

淘汰产能中,我们估计 30 万千瓦以下(不含 30 万)的机组装机总规模约 1.1 亿千瓦,其中非热电联供纯凝机组规模约 3000 万千瓦,属于优先淘汰的目标,与“十三五”规划中提到的淘汰 2000 万千瓦以上的落后产能基本契合。2016 年,我国实际淘汰了 491.8 万千瓦落后煤电产能,而根据国家能源局局长努尔•白克力近期的一次讲话中提到,2017 年要确保淘汰煤电落后产能 500 万千瓦,停建、缓建煤电产能 4500 万千瓦以上。

煤电装机增速预测(单位:亿千瓦)

数据来源:公开资料整理

煤电机组淘汰目标

数据来源:公开资料整理

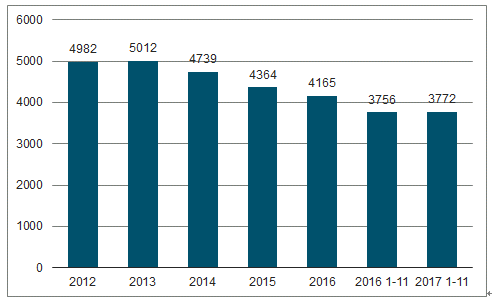

由于今年我国宏观经济发展势头良好,前 11 个月全社会用电量保持在 6.5%的较高增速,火电发电量同比增长 4.7%,叠加供给侧改革带来装机增速放缓,今年前 11 个月火电利用小时数一改过去几年的下跌趋势,微升 16 个小时。

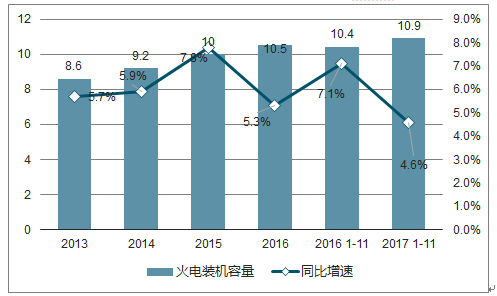

新增装机方面,虽然今年前 11 个月新增装机较 2016 年同期略有增加,但火电总体装机增速较 2016 年是下降的,由于 16 年开始审批机组大幅减少,再加上停建缓建,2017-2018 年投产高峰过后基本再没有新增火电装机,火电设备利用小时数有望走出趋势性回升。

火电设备利用小时数(单位:小时)

数据来源:公开资料整理

火电装机容量及增速(单位:亿千瓦)

数据来源:公开资料整理

3、18 年火电迎来业绩反转,关注煤电央企重组带来的机会

由于今年煤价高企,火电行业盈利困难,18 年电价调整将给火电企业带来较大的盈利改善空间。经过我们测算,仅就电价上涨 1 分而言,将对主要火电企业带来的业绩增速就达到 16%-90%;如果再叠加煤炭成本下降5%,火电企业业绩增长将达到 37%-236%。主要火电企业的市盈率估值水平将从现在 20 多倍左右的水平回落到10 倍左右。

主要火电企业 2018 年盈利预测

数据来源:公开资料整理

除开电价上调和煤价下降外,我们认为 2018 年煤电央企整合还将继续成为火电行业值得关注的焦点。2017年初,国资委提出将通过深度整合重组,采取纵向整合、横向整合,加快推进钢铁、煤炭、电力合并。6 月份的国企改革吹风会上,国资委强调将稳妥推进煤电、重型装备制造、钢铁等领域重组,深化中央企业兼并重组试点,集中资源形成合力,更好发挥协同效应。

相关报告:智研咨询发布的《2017-2022年中国火电行业深度调研及投资战略研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2024!中国新材料行业发展历程、市场规模及细分领域现状分析:下游市场对新材料需求激增,新材料技术水平引领高新技术未来[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国中央对地方转移支付及细分情况分析:中央对地方转移支付总额破10万亿 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2024年中国单克隆抗体行业产业链、市场规模、竞争格局及重点企业分析:单克隆抗体市场规模超1200亿元,行业发展前景巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)