一、医药行业发展现状分析

1、医药工业行业规模走势分析

自改革开放后,随着人们生活水平的提高和对自身健康的重视程度不断提升,以及医疗卫生支出的逐年提高,我国医药市场规模一直保持快速增长, 在全球医药市场的占比已达11%,成为仅次于美国的全球第二大医药市场。

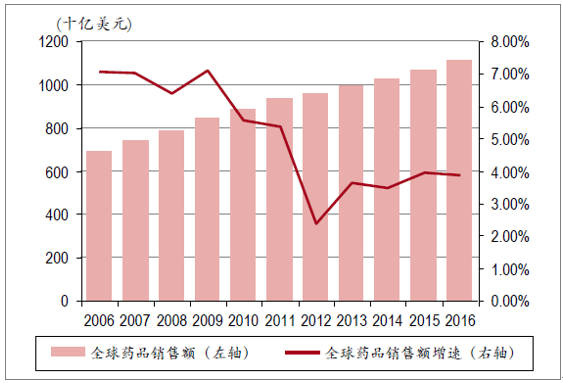

全球药品市场的增速已降至4%以下,并且未来几年很难提高, 主要原因是进入21 世纪以来,国外大型药企的创新药研发成本不断上升、周期越来越长、新药推出速度减慢,同时伴随前期大批专利药物陆续到期,因此销售增速放缓。但发展中国家药品市场由于医药制造业向较低成本地区的转移、以及本身在健康产业和研发上的投入增多,可保持高于世界平均水平的较快发展。

全球药品销售额及增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国医药品行业市场需求预测及投资未来发展趋势报告》

我国医药工业总产值及增速

资料来源:公开资料整理

2、我国的制药工业的结构分析

过去我国由于技术、人才、资本等方面距离发达国家还有相当大的差距,因此医药工业的绝大部分为仿制药。随着国内对于创新的大力扶植、海外优秀生物医药人才的归国浪潮,以及今年一系列的重磅利好政策的出台,加上国内创新药企之前加大研发和技术引进的投入,很多项目将在未来两年逐渐收获落地,国内的创新药发展已具备天时、地利、人和,未来几年内,创新将是医药行业发展主旋律。

早期我国因为人力、原材料、场地等方面具有成本优势,而技术创新实力不足,因此国内的制药工业存量市场以仿制药为主。但现在国内仿制药绝大部分品种存在大量重复批文,低质低价竞争,环境恶劣。同时叠加药品招标降价和医保支付调整等多重压力,重心向创新药的转移才能支撑药企的长足发展,维持甚至超过原有的增长。

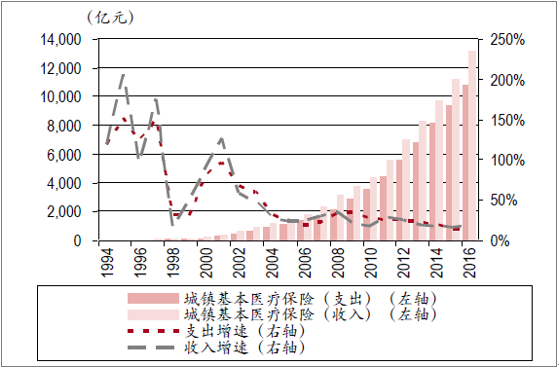

现在医药工业最大的买单方——医保基金已进入‚精细化控费阶段,而非原来的‚粗放式增长,因此医疗保健行业的上下游均面临着结构性的调整,2017 年医保目录也体现了重点放在刚需治疗性用药的趋势。控费大环境下,低质低效的仿制药和辅助用药首当其冲,招标降价使得大量仿制药企的销售额和毛利率明显下滑。一致性评价也将促使不具备技术和资本优势的低端仿制药企逐渐失去市场。在仿制药监管趋严、批文收紧、利润空间被不断压缩的情况下,创新将成为优质药企发展的主流方向。

城镇基本医保收支增速逐渐放缓

资料来源:公开资料整理

医保支出高速增长给公共财政支出带来巨大压力

资料来源:公开资料整理

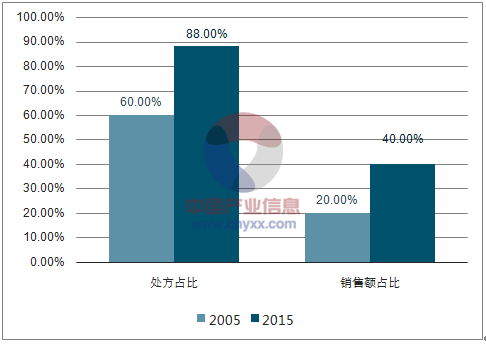

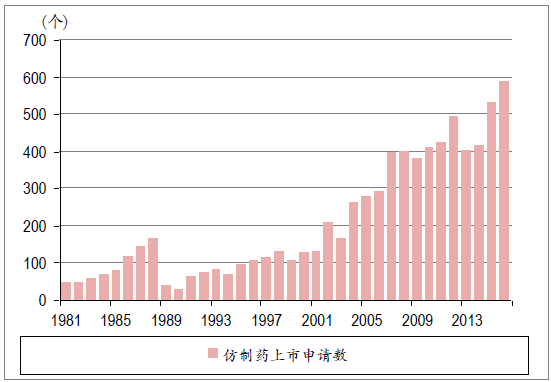

仿制药行业从上世纪 80 年代开始起步,之后快速发展。80 年代初期,仿制药占处方药的比例仅有10%, 2015 年这一比例已达到 88%;而仿制药的销售额占比也在10 年间翻了一倍,提高至2015 年的40%。

仿制药占比

资料来源:公开资料整理

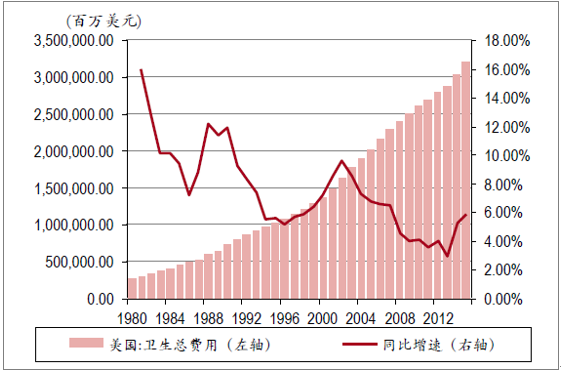

美国市场仿制药的快速崛起的原因之一是Hatch-Waxman 法案的推动,法案宗旨是节约医疗系统开支并增加患者获取廉价药物的渠道。因此仿制药的快速发展处于市场发展前期,是为满足迫切需要的药品需求并一般伴随医保扩容红利而快速增长。

美国医疗卫生总费用增速下降

资料来源:公开资料整理

美国仿制药上市申请数

资料来源:公开资料整理

三、医药工业发展趋势分析

随着卫生支出增长过快进入控费阶段,同时大药企的重磅品种形成稳定销售现金流可对研发投入提供更坚定的支撑,研发周期后的更多创新品种陆续投入市场。

日本创新药市场的发展路径也有类似之处。八十年代由于受降价潮影响,一批药企将研发重点转至‚Me-too为主的仿创,九十年代陆续有产品上市。2000 年后创新成果逐渐落地,进入发展期。

目前我国药企也到了加速创新转型的时点。经历了前期医保扩容的粗放式增长后,现在医保红利效应已逐渐消失,具有优秀研发能力的药企会因控费、降价以及愈演愈烈的竞争压力逐步踏入仿创或创新的领域,从而进入创新药快速发展时代。

1、海外优秀生物医药人才加速回流

国家为吸引海外高层次人才回国创新创业而颁布了一系列鼓励计划。

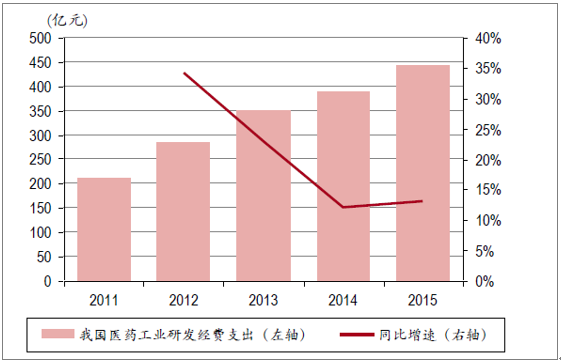

全球年度医药研发支出接近1500 亿美元,增速随体量增大逐渐放缓,近两年平均增速在2%左右。而我国的医药工业处于投入期,研发支出增长远远快于平均水平,2015 年同比增长13.1%。

全球医药研发支出及增速

资料来源:公开资料整理

我国医药研发投入增长远快于行业平均水平

资料来源:公开资料整理

国内一线药企也在不断加大投入,积蓄研发创新实力

年研发投入排名前十的药企支出金额范围及均值

资料来源:公开资料整理

研发支出占营业收入的比重也不断提高

资料来源:公开资料整理

2、未来2-3 年具有巨大增长潜力的方向

原研药具有研发周期长、投入巨大、成功率低、风险大的特性,因此长期以来具有规模优势和资本优势的龙头药企才能一掷千金来支撑庞大的研发体系费用。从药物筛选的小分子到先导化合物再到临床前研究阶段,成功率不足三分之一,而再从临床阶段到上市,成功率仅约十分之一。从前期分子筛选开始,平均几千个分子中才能有一个获得成功。而一个药品成功研发的成本投入一般至少要十几亿美元,这决定了药企如想获得持续增长,必须具备合理梯度、产品丰富的研发管线。

家巨头药企的新药平均研发成本不断上升

资料来源:公开资料整理

3、生物药领域的创新药企

生物药已逐渐成为全球各大药企重点布局的未来方向。在1996 年到2015 年的20 年时间里,一共有700 多种包括小分子和大分子实体在内的新活性物质(New Active Substance,NAS)被发现,其中667 种作为创新生物药在美国获批上市。

2016 年全球销售TOP10 的药物分子中,其中有8 款是生物药,以单克隆抗体和抗肿瘤药物居多。这足以证明生物药未来将成为药品市场的主力先锋。国内多家药企已在生物药领域的单抗、疫苗及细胞治疗等领域进行布局,并已卓有成效。如康弘药业自主研发的生物I 类新药康柏西普是全球第三个眼科单抗药物,也是我国首个拥有完全自主知识产权的生物新药,同时搭建了VEGF 靶点单抗平台,拥有未来高成长性。在疫苗和CAR-T 领域也有多家企业的重磅产品即将落地,在研产品进入集中收获期利于行业趁势发展。

4、创新药带来的医药外包市场行业机会

CRO 和CMO 是医药外包市场的重要组成,业务贯穿新药研发的实验室阶段以及临床和商业化阶段,从前期小批量新药化合物的合成到后期制药工艺的开发和药物的制备,可以帮助药企解决实验室研究成果无法放大的技术难题, 并不断优化制药工艺、持续降低生产成本。

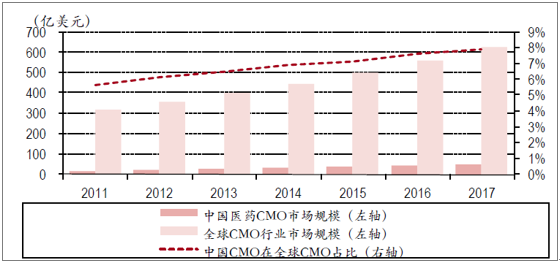

近7 年世界医药CMO 行业市场规模在不断扩大,以年均复合增长率11.95%的速度快速发展,2017 年达到628 亿美元。中国医药CMO 市场规模也随之不断扩大,且在全球CMO 行业中的占比在逐年上升,但这个比例仍处于较低水平, 未来仍有很大的上升空间。

中国CMO 市场规模及全球占比不断上升

资料来源:公开资料整理

未来医药行业内精细化分工和外包非核心技术业务将成为趋势,大型药企通过外包来将资源和力量集中在自己的重点研发技术,同时降低资产和风险, 同时借助CMO 的工艺研发优势降低成本、提高产率。同时由于新药研发的投资回报率逐年降低,未来大公司作为平台,收购已进入临床试验后期或获批上市的产品来控制风险的同时获得持续性发展也将成为趋势。小型研发企业由化合物研究开始,进展到一定阶段之后与大药企或CMO 生产企业合作的情况也将越来越多。

药企研发回报率不断下降

资料来源:公开资料整理

5、优质仿制药行业供给-需求-支付变化情况分析

中国是全球第二大医药市场,但主体仿制药行业竞争力不高

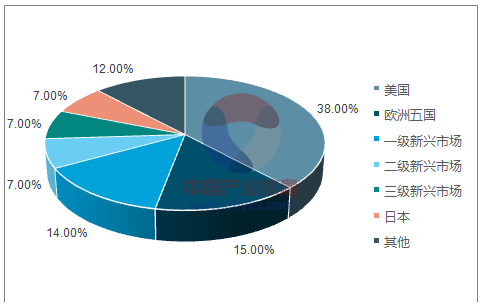

我国医药制造业一直处于快速发展阶段,收入规模从1999 年的1324 亿元,快速增长到2016 年的28062 亿元,年复合增速18%,远超全球医药行业平均增速。2014 年中国药品市场规模达1073 亿美元,全球(9761 亿美元) 占比11%,位列第三,仅次于美国(39%)和日本(8%)。以中国、印度、巴西等为代表的新兴市场正在崛起,预计2019 年中国药品市场规模全球占比提升至14%,超过欧洲五国总和(12%),仅次于美国(38%)。

中国医药工业1999-2016 收入情况

资料来源:公开资料整理

中国正成长为全球第二大医药消费市场

资料来源:公开资料整理

资料来源:公开资料整理

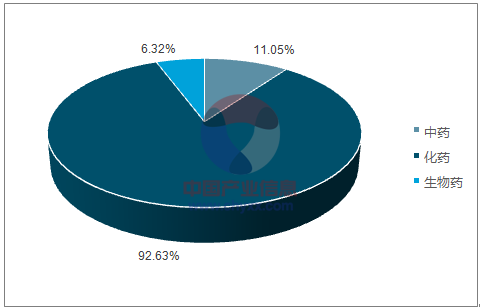

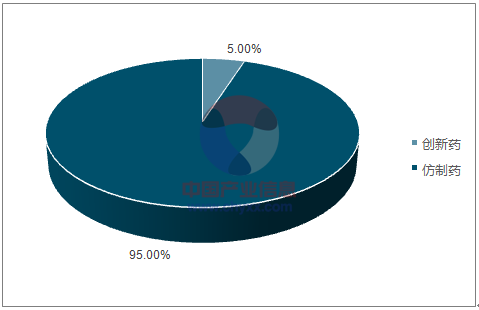

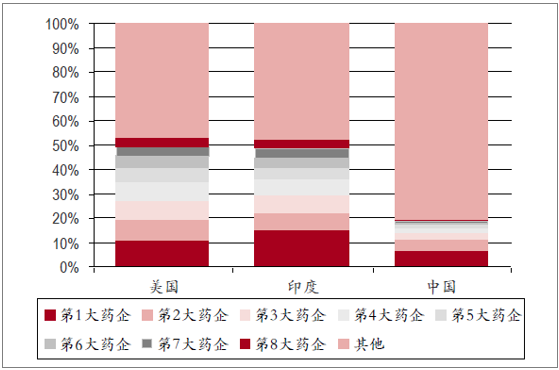

仿制药仍是国内医药消费市场的主体,中国已有的药品批准文号总数高达18.9 万个,95%以上为仿制药。国内仿制药市场规模达5000 亿,但是行业集中度极低,中国CR8 占比仅18.82%,对比印度CR8 占比52.31%、美国CR8 占比52.96%;低水平仿制和恶性低价竞争现象严重,例如在 3244 个化学药物品种中, 262 个品种占据了注册文号总量的 70%;而且由于过去我国批准上市的药品没有与原研药一致性评价的强制要求,导致有些药品在疗效上与原研药存在很大差距,行业盈利能力差,平均5-10%毛利率,远低于国际50%左右平均水平。

中国95%以上为仿制药

资料来源:公开资料整理

资料来源:公开资料整理

中、美、印CR8 对比

资料来源:公开资料整理

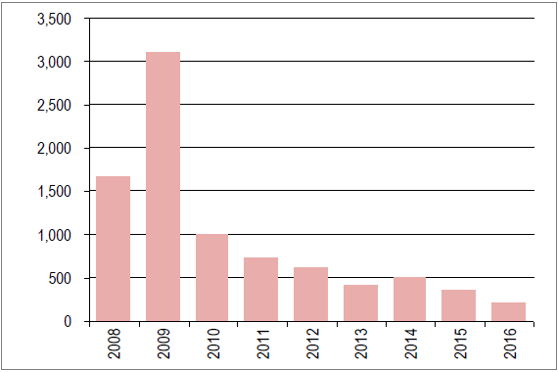

中国2008-2016 每年获批文号数

资料来源:公开资料整理

仿制药批文重复严重

|

药品通用名

|

剂型

|

批文数量

|

|

|

复方磺胺甲恶唑

|

片剂

|

974

|

|

|

对乙酰氨基酚

|

片剂

|

945

|

|

|

盐酸小檗碱

|

片剂

|

921

|

|

|

诺氟沙星

|

胶囊

|

723

|

|

|

红霉素

|

肠溶片

|

663

|

|

|

甲硝唑

|

片剂

|

654

|

|

|

异烟肼

|

片剂

|

592

|

|

|

利福平

|

胶囊

|

562

|

|

|

维生素B6

|

片剂

|

498

|

|

|

维生素B2

|

片剂

|

475

|

|

资料来源:公开资料整理

6、用药结构和需求走势

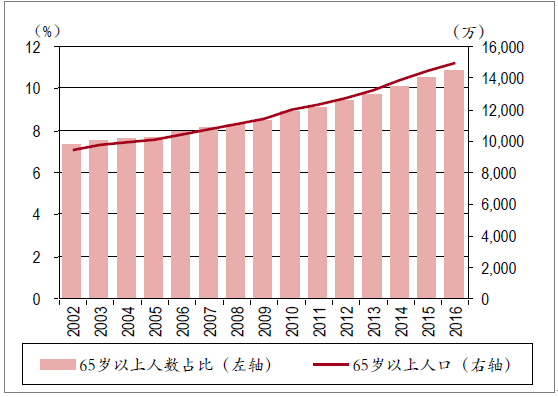

在改革开放前,肺结核、肝炎等传染病严重危害人民健康,抗生素、磺胺、解热药、维生素、抗结核药等是主要的明星品种。改革开放后,随着经济的发展和人民生活水平的提高,人们对药品的需求发生改变,心脑血管、抗抑郁类、抗病毒类药品等快速增长。近10 年来,人口老龄化进程加快及伴随生活方式的改变,肿瘤、糖尿病、高血压高血脂、神经系统用药、慢性肾病等慢性发病率明显提高,2003-2013 年,我国居民不同年龄段的慢性病患病率相对稳定,但由于人口的老龄化,总人群的慢病患病率增加了1 倍。未来30 年, 中国人口步入加速老龄化的阶段。到2050 年,中国60 岁以上人口数量将超过4 亿,占总人口比例近40%。那么,中国的疾病谱变迁的路径非常清晰,感染性疾病、消化系统疾病的发病率有望缓步下降,而恶性肿瘤、糖尿病、慢性肾病、老年神经系统疾病、精神障碍等慢性疾病的患病率将持续爆发,病人基数在一个很长的周期里都将呈现稳步增加的趋势。

中国老龄化进程加快

资料来源:公开资料整理

我国居民慢性病患病率上升

资料来源:公开资料整理

慢性病要求患者长期用药甚至终身服药,对药品的安全性和疗效有很高的要求。随着医疗卫生人均支付能力的提升,优质药品的需求不断提升,药品需求的改变传递到医药供给端,低质量品种生存空间被压缩,直至退出市场, 高质量仿制药重新瓜分市场份额的机会。而且中国的用药结构与全球对比, 存在显著的差异,抗感染药物、消化系统用药及免疫调节剂等占比过高,长期看这类药物的相对比重将持续下降,糖尿病、类风湿关节炎、疼痛、呼吸系统、精神健康、老年神经退行性疾病等用药领域在中国仍有显著的成长空间,与中国疾病谱及变化趋势相吻合。

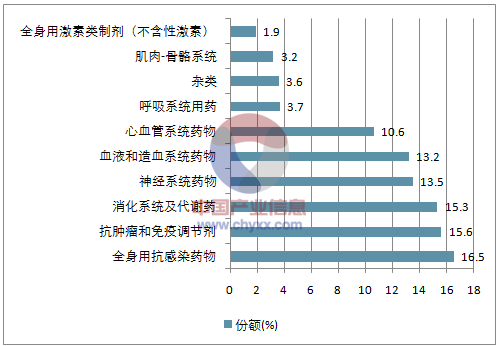

我国 2016 年样本医院销售前十

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告

《2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告》共十二章,包含辅酶Q10投资建议,中国辅酶Q10未来发展预测及投资前景分析,中国辅酶Q10投资建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。