一、国内市场整机保有量分析

1、经济增速放缓、转型升级背景下,工程机械进入存量时代

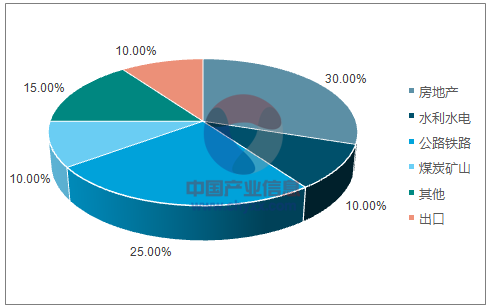

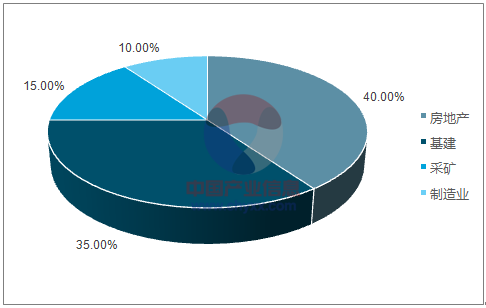

房地产和基础设施建设是工程机械两个最大下游。工程机械整体需求中,房地产和基建(主要包括公路铁路和水利水电)占比分别达到30%和35%左右,以挖掘机为例,房地产和基建需求分别占40%和35%。作为工程机械两大需求领域,房地产和基建未来增长是国内工程机械需求的源动力。

工程机械整体需求中地产+基建占比高达65%

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国工程机械融资租赁行业研究及投资前景预测报告》

挖掘机需求中地产、基建分别占40%、35%

资料来源:公开资料整理

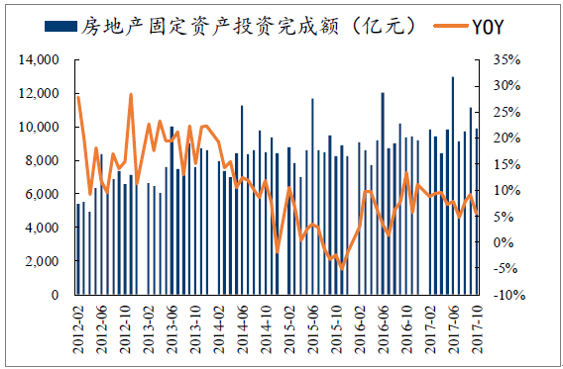

受宏观经济和政策调控影响,房地产新开工和固定资产投资完成额同比增速均放缓。2017年1-10月,全国房地产累积新开工面积为14.51亿平方米,同比增长5.6%;房地产开发投资累积完成额为9.05万亿元,同比增长7.8%。从月度数据看,2017年下半年开始,房地产新开工面积甚至出现负增长,而固投完成额增速也波动下行。

2017H2房地产新开工增速进入负增长

资料来源:公开资料整理

2017年房地产固投完成额增速波动下行

资料来源:公开资料整理

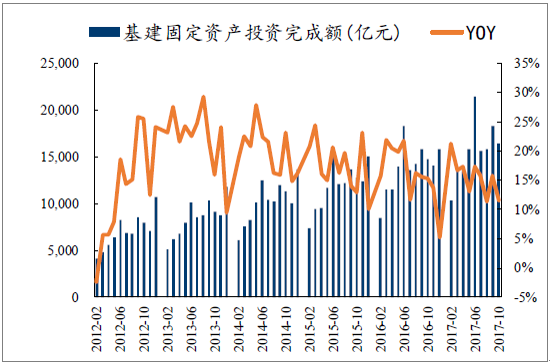

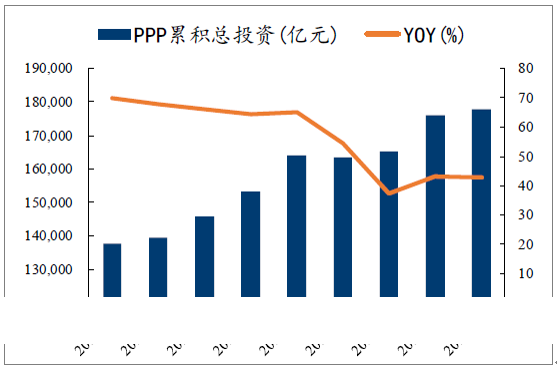

经济增速放缓、转型升级大背景,基建投资增速逐渐下行。2013年3月,基础设施建设固定资产投资额同比增速达到近年最高的25.6%,随后起进入下行通道,2017年10月基础设施建设固定资产投资额同比增速为12%,1-10月累计额同比增速为16%;同时,PPP累积投资额同比增速也出现较大降幅,2017年下半年开始PPP累积投资额同比增速由5月前的60%以上降至9月份40%左右。

近年来我国基建投资增速放缓

资料来源:公开资料整理

2017年下半年PPP项目投资增速台阶下移

资料来源:公开资料整理

工程机械保有量巨大,未来需求进入更新时代。据统计,当前我国工程机械保有量在672-728万台,而在经济低速增长叠加转型升级趋势下,未来新增需求空间较小,判断经济新常态下工程机械将进入存量时代。

我国工程机械保有量巨大,未来将进入存量时代

工程机械品种 | 保有量 |

液压挖掘机 | 149.8~162.4万台 |

推土机 | 6.79~7.36万台 |

装载机 | 158.6~171.8万台 |

平地机 | 3.05~3.31万台 |

摊铺机 | 2.07~2.25万台 |

压路机 | 12.3~13.3万台 |

轮式起重机 | 20.9~22.7万台 |

塔式起重机 | 41.7~45.2万台 |

叉车 | 224.1~242.8万台 |

混凝土搅拌输送车 | 34.9~37.9万台 |

混凝土泵车 | 6.4~6.95万台 |

混凝土泵 | 5.62~6.09万台 |

混凝土搅拌站 | 5.53~6.06万台 |

总计 | 672~728万台 |

资料来源:公开资料整理

二、工程机械行业集中度分析

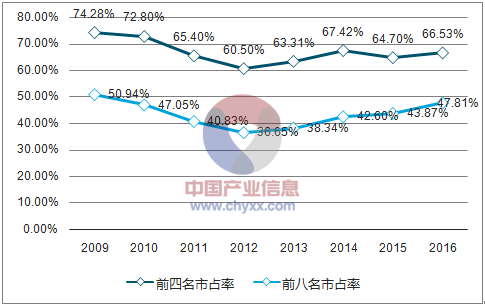

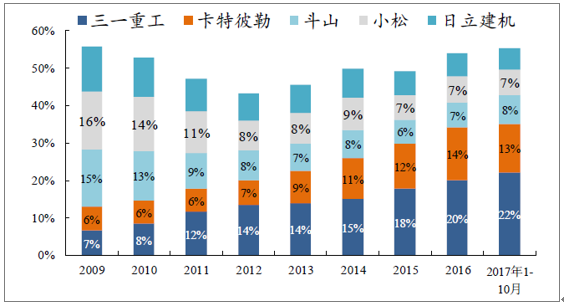

自2012年以来,工程机械行业经过近5年的持续深度调整,部分缺乏核心技术与竞争力的中小品牌企业退出市场,工程机械行业集中度逐步提高。

2012年以来挖掘机龙头份额不断提升

资料来源:公开资料整理

以挖掘机为例,2009年,传统龙头小松和斗山市占率均在16%左右,到2017年1-10月,两大传统龙头市占率均降至7%和8%左右,而三一重工和卡特彼勒市占率从10%以下分别提升至22%和13%左右,成为国内挖掘机新龙头。

2012年以来挖掘机龙头份额不断提升

资料来源:公开资料整理

工程机械细分领域众多,产品之间差别较大,因此细分领域之间竞争格局差别较大,很难做到赢者通吃,而经过深度调整后竞争格局趋于稳定,在细分领域里获得更高市场份额也非常困难。

二、欧美工程机械市场发展情况分析

1、欧美设备投资增速加快,全球“朱格拉周期”逐步验证

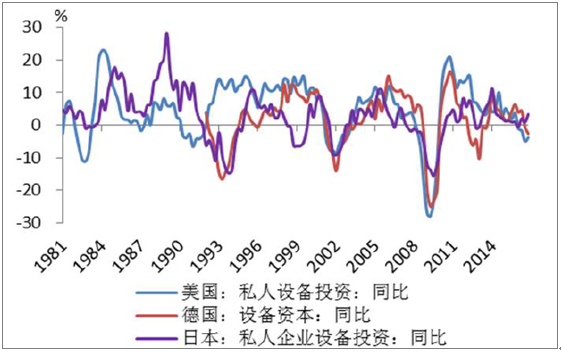

朱格拉周期是经济中一种为期约10年的周期性波动,主要受设备更替和资本开支驱动。当整个经济处于设备投资的高峰期时,就会产生大量的资本支出,依靠固定资产投资拉动经济步入繁荣;而当一轮设备投资完成后,投资又会步入低谷,从而使经济陷入低迷。

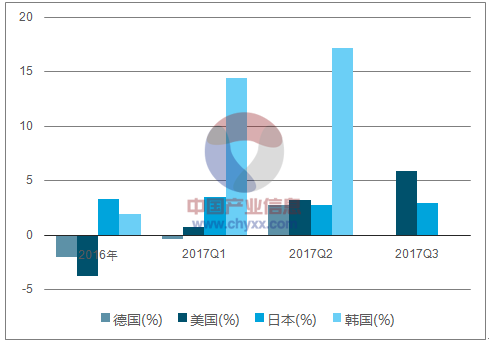

自2016年末开始,各个发达国家出现投资设备增速回升的情况,从季度数据看,2017年美国、日本等发达经济体设备投资增速有加快趋势,通过与以往朱格拉周期的对比,判断下一轮朱格拉周期正拉开序幕。

全球主要发达国家设备投资周期同步性较强

资料来源:公开资料整理

17年发达经济体设备投资增速加快,“朱格拉周期”逐步验证

工程机械设备投资增速(%)

资料来源:公开资料整理

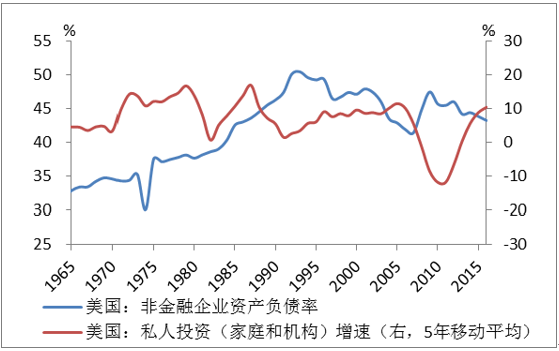

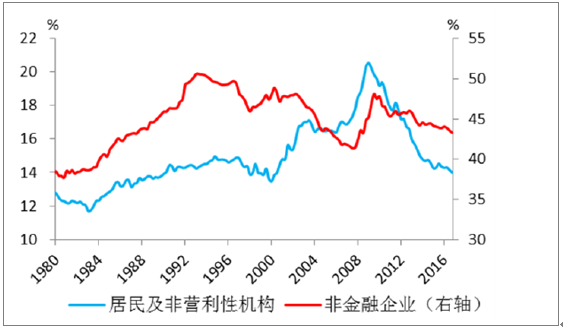

自2008-2009年经济危机之后,全球资产负债表修复过程已经历了相当长的时间,目前美欧日居民和企业资产负债表修复明显,当前杠杆率或处于、或低于历史平均水平,现在基本进入拐点,未来居民和企业加杠杆空间充足,这意味着全球新一轮朱格拉周期具有有力的支撑因素,可持续性较强。

以美国为例,从居民资产负债表来看,本轮金融危机前美国居民(以及非营利机构)资产负债率不断上升,到2009年初升至20.5%的历史高位,居民加杠杆行为与金融危机的爆发有莫大的关系。危机之后,美国居民资产负债率一路下降,到2016年末降至14%,已低于1980年代以来的历史均值(15%),已得到了明显修复。从企业资产负债表来看,美国非金融企业资产负债率自危机之后也有明显下降,到2016年末降至43.2%,已低于新世纪以来的历史均值(45%),总体看企业资产负债率具有向上空间。历史数据显示,美国居民资产负债率与消费相关性不明显,但企业资产负债率与投资增速相关性较强,总体看,居民和企业加杠杆空间充足对私人投资增长有较强支撑作用。

美国企业资产负债率与投资增速相关性较强

资料来源:公开资料整理

美国居民和企业资产负债表明显修复

资料来源:公开资料整理

三、新兴市场潜力巨大

(一)、经济处于上行阶段,带动固定资产投资需求

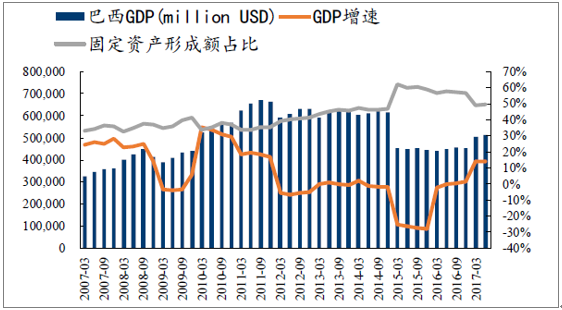

巴西、印度分别作为南美和东南亚第一大国,经济发展势头良好。巴西自2017年年初开始GDP增速转负为正,且近年来固定资产投资对GDP贡献有所提升,2017年前3季度在50%左右,预计未来将依赖投资加快经济发展,未来将形成工程机械巨大市场。

巴西经济增速触底回升,固定投资贡献率超过50%

资料来源:公开资料整理

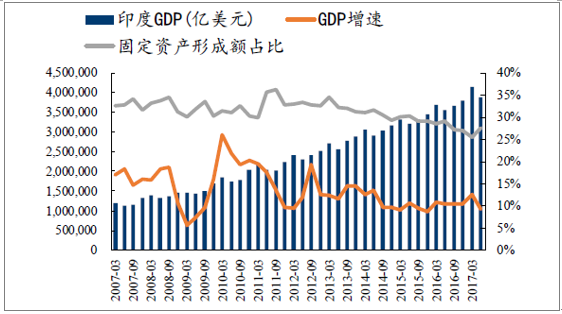

印度最近几年GDP增速保持在10%以上且比较稳定,固定资产投资贡献在25-30%之间。印度大规模城市化进程尚未开始,截至2016年年底,印度城市化率为32%左右,仅相当于中国上世纪末水平,判断未来印度城市化提速阶段将带来大量工程机械需求。

印度GDP增速保持在10%以上

资料来源:公开资料整理

(二)、低端制造业向新兴市场转移,带动基建投资大潮

低端制造业向印度等新兴市场转移,基建投资潜力巨大。从2012年开始全球进入第五次产业大转移,印度和东南亚部分国家成为低端制造业承接国。

印度劳动力成本优势明显。劳动力成本在低端制造业经营中占有较大比重,因此是制造业迁移首要考虑因素。印度市场具有大量廉价劳动力, 2013年我国工资则达到823美元/月,而印度制造业平均工资为164美元/月,仅相当于我国2003年左右的水平,低劳动力成本对低端制造业产生巨大吸引力。

1、一带一路”助力中国制造“借船出海”

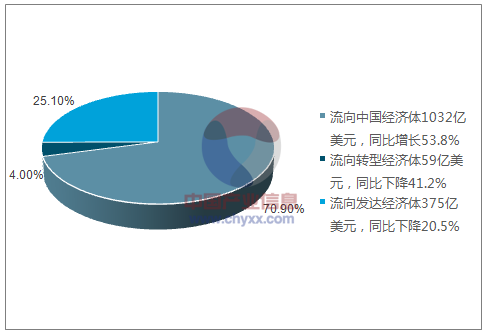

我国“一带一路”政策主要面向新兴市场,及时地填补发展中经济体对于基础设施建设的需求。2015年我国流向发展中经济体的直接投资额为1032亿美元,同比上升53.8%,占对外直接投资总额的70.9%。

发展中经济体是我国对外投资的重点

资料来源:公开资料整理

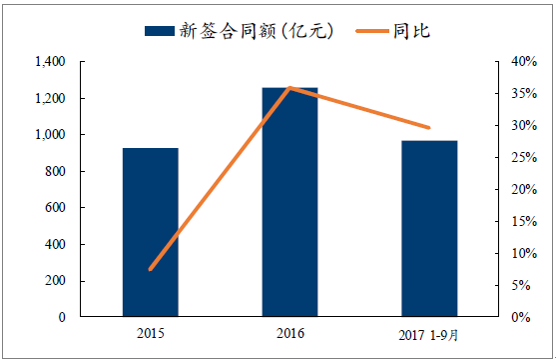

“一带一路”战略自提出以来成效显著,在新项目投资与已投项目完成上均交出满意答卷。2015年、2016年、2017年1-9月新签订对外承包工程项目合同额分别为926.4、1260、967亿美元,分别同比上升7.4%、36%和30%;2015年、2016年、2017年1-9月完成对外承包工程项目营业额为693、760和494亿美元,分别同比上升7.6%、9.7%和7.9%。

2017年1-9月新签合同额同比增长30%

资料来源:公开资料整理

2017年1-9月投资完成额达到494亿美元

资料来源:公开资料整理

截止2016年底,中国企业已在“一带一路”沿线20多个国家建设56个经贸合作区累计投资超过185亿美元,为东道国创造了近11亿美元税收和18万个就业岗位。据估算,2016-2020年“一带一路”沿线国家基础设施合意投资需求在10.6万亿美元以上,未来投资市场空间巨大。

“一带路”推动 “一带路”推动 中国工程项目 中国工程项目 频繁出海

地区 | 项目 | 投资额 | 最新进展(截止2017年11月) |

泰国 | 中泰高铁 | 1430亿元 | 一期工程已敲定,预计2021年通车 |

俄罗斯 | 莫斯科-喀山高铁 | 1084亿元 | 勘察设计已完成 |

塞尔维亚 | 匈塞铁路 | 28.9亿美元 | 有望在今年11月份动工 |

柬埔寨 | 金边-西哈努克港高铁 | 60亿美元 | 近期将完成总工程计划蓝图 |

印度尼西亚 | 雅万高铁 | 51.35亿美元 | 进入全面实施阶段 |

新加坡 | 马新高铁 | 1237亿元 | 进入最后竞标阶段 |

老挝 | 中老国际铁路 | 505.45亿元 | 进入全面实施阶段 |

资料来源:公开资料整理

工程机械伴随项目实施频繁出海。基础设施的建设需要大量工程机械设备的投入使用,因此海外基建的开拓与发展势必带来更多工程机械设备的需求。中国工程机械品牌跟随项目大量进入“一带一路”沿线国家,受到国际市场广泛好评,国产设备接受度进一步提高。2013年5月,三一重工一举拿下8300万美元的泰国火车站项目采购合同,产品涵盖汽车起重机、挖掘机、旋挖钻机、压路机、平地机、搅拌站、搅拌车等工程机械产品,创下泰国历史上最大的工程机械设备采购记录,未来“一带一路”战略的推行将持续助力中国工程机械企业走出国门。

2、欧美国家收紧对外投资,我国有望后来居上

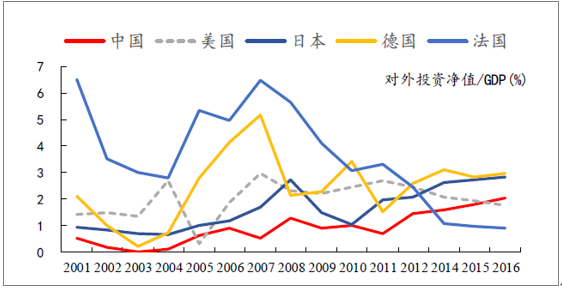

欧美国家战略收缩,我国“走出去”迎来最好国际竞争格局。2008年金融危机后,以欧美为代表的发达经济体逐渐收缩对外投资,美国、日本、德国、法国的对外投资净值/GDP均出现较大程度下滑,2016年美国、法国对外投资净值/GDP分别为1.76%、0.87%,为2008年以来最低水平。而我国近几年对外投资/GDP不断走高,2016年达到2%,首次超过美国,在欧美发达经济体战略收缩趋势下,我国对外投资迎来最好国际竞争格局。

2008年金融危机后欧美逐步收缩对外投资

资料来源:公开资料整理

3、人民币国际化为国际化经营提供良好金融环境

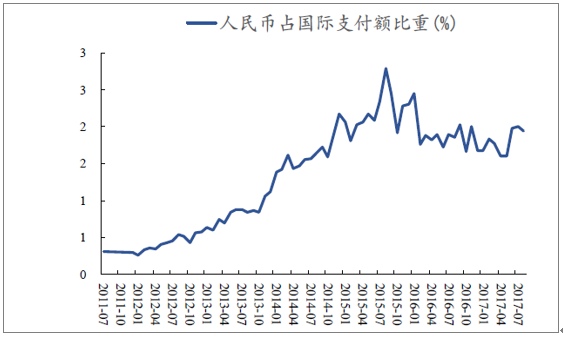

2016年10月,人民币正式纳入国际货币基金组织特别提款权(SDR)。截至2017Q2,人民币占全球外汇储备1%,占全球交易和支付总额1.8%,世界排名第6。人民币国际化大大提高了国际市场对于人民币的接受度,为我国跨境贸易、对外投资、工程承包提供了一种直接的支付与结算媒介,同时,人民币国际化将进一步满足广大新兴发展中国家使用人民币投资融资的需要,有利于中国企业拓展全球化经营

人民币占国际结算额比重不断走高

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工程机械液压系统行业市场发展形势及投资前景研判报告

《2026-2032年中国工程机械液压系统行业市场发展形势及投资前景研判报告》共九章,包含2021-2025年工程机械液压系统行业各区域市场概况,工程机械液压系统行业主要优势企业分析,2026-2032年中国工程机械液压系统行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国工程机械行业相关政策、销量、市场规模、重点企业及趋势研判:国内市场需求复苏叠加海外拓展,带动工程机械市场规模稳步提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)