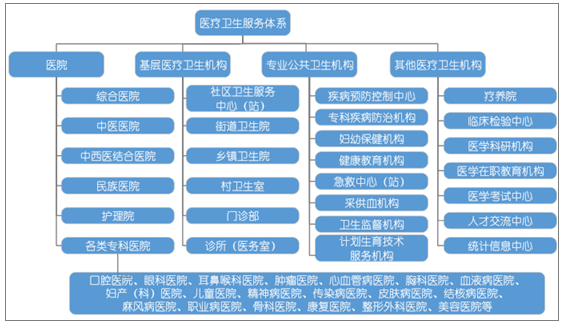

1、我国的医疗服务体系

我国的医疗卫生机构指从卫生计生行政部门取得《医疗机构执业许可证》,或从民政、工商行政、机构编制管理部门取得法人单位登记证书,为社会提供医疗保健、疾病控制、卫生监督服务或从事医学科研和医学在职培训等工作的单位,包括医院、基层医疗卫生机构、专业公共卫生机构和其他医疗卫生机构。

医院在我国医疗卫生服务体系中起着最重要的作用,按提供的医疗服务内容分包括综合医院、中医医院、中西医结合医院、民族医院、各类专科医院和护理院,其中各类专科医院包括口腔医院、眼科医院、耳鼻喉科医院、肿瘤医院、心血管病医院、胸科医院、血液病医院、妇产(科)医院、儿童医院、精神病医院、传染病医院、皮肤病医院、结核病医院、麻风病医院、职业病医院、骨科医院、康复医院、整形外科医院、美容医院等。

医院按登记注册类型不同又可分为公立医院与民营医院,其中公立医院指经济类型为国有和集体办的医院(含政府办医院),分为政府办医院(根据功能定位主要划分为县办医院、市办医院、省办医院、部门办医院)和其他公立医院(主要包括军队医院、国有和集体企事业单位等举办的医院);民营医院指公立医院以外的其他医院,包括联营、股份合作、私营、台港澳投资和外国投资等医院。

基层医疗卫生机构为县级以下医疗卫生机构,包括社区卫生服务中心(站)、街道卫生院、乡镇卫生院、村卫生室、门诊部、诊所(医务室);专业公共卫生机构包括疾病预防控制中心、专科疾病防治机构、妇幼保健机构、健康教育机构、急救中心(站)、采供血机构、卫生监督机构、计划生育技术服务机构;其他医疗卫生机构包括疗养院、临床检验中心、医学科研机构、医学在职教育机构、医学考试中心、人才交流中心、统计信息中心等卫生事业单位。

我国医疗卫生服务体系结构如下图所示:

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国医疗服务市场行情动态及发展前景预测报告》

2 、收入增长与医保覆盖扩大推动我国医疗服务市场规模持续增长

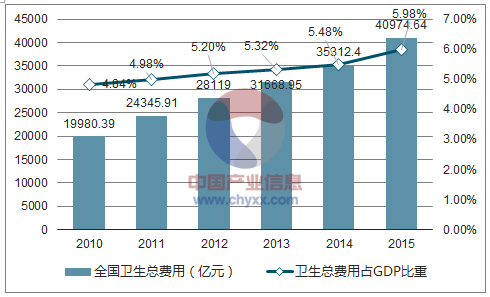

近年来,随着国民经济的发展,我国居民可支配收入水平持续上升,公众的健康意识也在不断增强,使得我国居民对医疗服务的消费能力和消费需求得到了有效提升。另一方面,我国的城镇职工医疗保险制度、城镇居民医疗保险制度和新型农村合作医疗保险制度相继建立并不断完善,大大提升了患者及其家属对医疗费用的支付能力。受此推动,我国医疗服务需求持续增长,医疗服务市场规模不断扩大,根据政府有关部门的规划目标,在未来仍将保持持续较快的增长。根据统计数据显示,我国包括政府卫生支出、社会卫生支出及个人卫生支出在内的卫生总费用由 2010 年的 19,980.39 亿元增至 2015 年的 40,974.64 亿元,年均复合增长率为 15.45%。卫生总费用占我国 GDP 的比重也不断提升,从 2010 年的4.84%增长至 2015 年的 5.98%。卫生部组织研究发布的《“健康中国 2020”战略研究报告》提出“到 2020 年,主要健康指标基本达到中等发达国家水平”,其包括的 10 个具体目标之一即为到 2020 年,卫生总费用占 GDP 的比重达到6.5%-7.0%,未来我国医疗卫生支出在国民经济中的重要性将得到进一步提升。近年来我国卫生总费用及其占 GDP 比重情况如下图所示:

2010-2015年我国卫生总费用及其占GDP比重情况

数据来源:公开资料整理

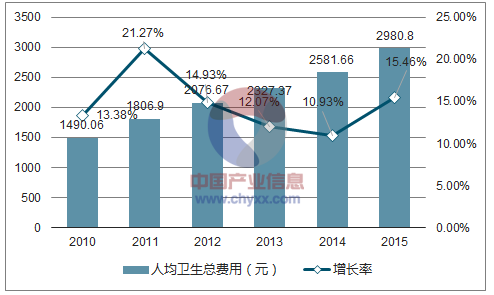

与此同时,我国人均卫生总费用水平近年来也始终保持两位数的增速,从2010年的1,490.06元增长至2015年的2,980.80元,年均复合增长率达到14.88%。近年来我国人均卫生总费用及其增长情况如下图所示:

2010-2015年我国人均卫生总费用及其增长情况

数据来源:公开资料整理

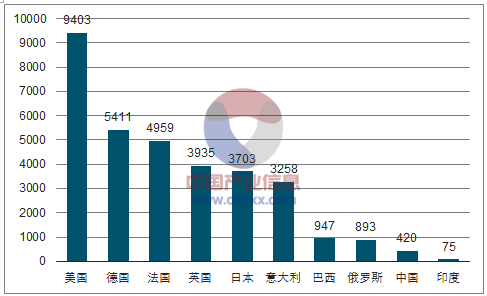

然而,根据数据,2014 年中国的人均医疗卫生费用为 420 美元,远低于美国的 9,403 美元,同时也低于德国、法国、英国、日本、意大利、巴西、俄罗斯等世界其他主要国家,说明我国的医疗服务市场规模仍有较大的提升空间。2014 年中国及世界其他主要国家人均医疗卫生费用情况如下图所示:

2014年中国及世界其他主要国家人均医疗卫生费用情况(美元)

数据来源:公开资料整理

3 、政策引导和需求刺激下民营医疗机构迅速发展

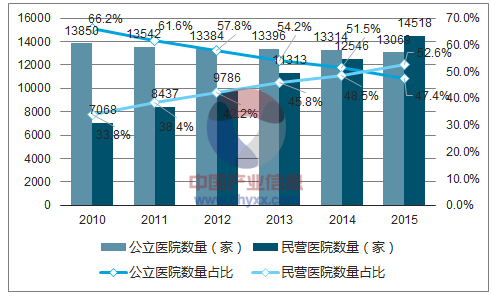

近年来,我国民众的医疗服务需求不断增长,但公立医院的医疗卫生资源有限且高度集中在城市。随着我国医药卫生体制改革的不断深化,政府提出了多项政策意见鼓励社会资本进入医疗领域。报告提出,到 2020 年,按照每千常住人口不低于 1.5 张床位为社会办医院预留规划空间,同步预留诊疗科目设置和大型医用设备配置空间,为社会资本进入医疗卫生服务行业创造了良好环境。由于具备融资渠道广、管理机制灵活、提供市场化服务等特征,民营医院发展迅速,在医疗服务行业中能够发挥日益重要的作用。首先表现为数量迅速增长,我国民营医院数量从 2010 年底的 7,068 家增加至 2015 年底的 14,518 家,年均复合增长率为 15.5%,占医院总数比重从33.8%上升至52.6%。与此同时,公立医院数量从13,850家下降至13,069家,公立医院数量占医院总数比重从 66.2%下降至 47.4%。近年来我国公立医院、民营医院数量及其占比情况如下图所示:

2010-2015年我国公立医院、民营医院数量及其占医院总数比重

数据来源:公开资料整理

近年来我国民营医院床位数量、卫生技术人员数量、诊疗人次数和入院人数均迅速增长,并且增幅超过公立医院,从而使得民营医院上述指标在民营与公立医院总数中所占比重不断提升。具体而言,民营医院床位数量占医院床位总数的比重从 2010 年的 11.0%增长至 2015 年的 19.4%,卫生技术人员数量占医院卫生技术人员总数的比重从 2010 年的 10.1%增长至 2015 年的 15.7%,诊疗人次数占医院诊疗人次总数的比重从 2010 年的 8.3%增长至 2015 年的 12.0%,入院人数占医院入院人数总数的比重从 2010 年的 8.4%增长至 2015 年的 14.7%。近年来我国民营医院各项卫生资源及医疗服务指标占医院总数的比重情况如下图所示:

2010-2015年我国民营医院各项卫生资源及医疗服务指标占医院总数的比重

数据来源:公开资料整理

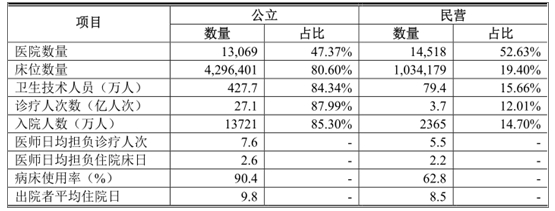

尽管医院数量与各项卫生资源及医疗服务指标均迅速增长,但由于受医护人员资源、医保定点资格、科研经费、医院评级等因素制约,我国民营医院所拥有的卫生资源数量以及在市场上提供的医疗服务数量仍远不能与公立医院相比。从上图可以看出,2015 年我国民营医院床位数量、卫生技术人员数量、诊疗人次数和入院人数在医院总数中占比均小于 20%。另外,民营医院医师日均担负诊疗人次、医师日均担负住院床日、病床使用率和出院者平均住院日均显著小于公立医院,说明民营医院在市场中所占规模及拥有的影响力仍有较大的提升空间。2015年我国民营医院与公立医院各项卫生资源及医疗服务指标对比如下表所示:

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国上海高端医疗服务行业市场动态分析及发展前景研判报告

《2024-2030年中国上海高端医疗服务行业市场动态分析及发展前景研判报告》共七章,包含上海高端医疗服务行业重点细分领域分析,上海重点高端医疗机构分析,2024-2030年上海高端医疗服务行业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国高端医疗服务行业运行态势分析:市场规模呈现快速扩张态势,领先企业通过连锁经营拓展业务 [图]](http://img.chyxx.com/images/2022/0330/8b57ccf2218a3cf25c8cdefb9d8fc124b4e43404.png?x-oss-process=style/w320)