一、先行指标稳步向好,轨交行业即将进入高景气周期

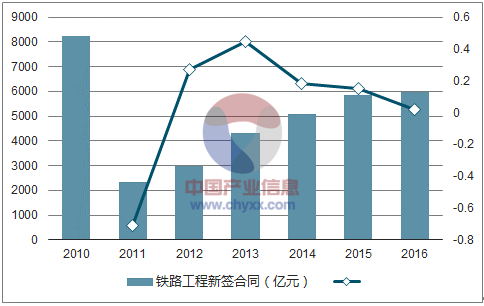

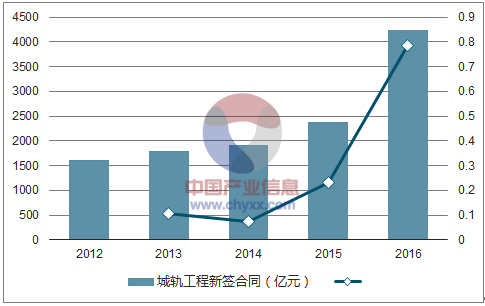

铁路工程新签合同额稳步增长,城轨工程新签合同额快速提升,轨交设备行业即将进入高景气周期。我国铁路与城轨工程基本被中国铁建和中国中铁两家上市公司所垄断,两家公司每年年报中均会披露相应新签合同金额,根据两家上市公司在铁路工程与城轨工程新签合同额即可判断铁路与城轨行业景气度。2016年两家公司新签铁路工程合同金额大5991亿元,同比增长2%,新签城轨工程合同4236亿元,同比增长78.5%。铁路工程新签合同保持稳步增长态势,“十三五”期间每年铁路固定资产投资将会稳定在8000亿左右,因此认为铁路工程新签合同额将会保持平稳态势;随着审批标准下降以及需求不断提升,城轨工程新签合同额仍将持续快速增长。

中国铁建&中国中铁新签铁路工程合同额

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国城市轨道交通智能化行业分析及发展趋势研究报告》

中国铁建&中国中铁新签城轨工程合同额

数据来源:公开资料整理

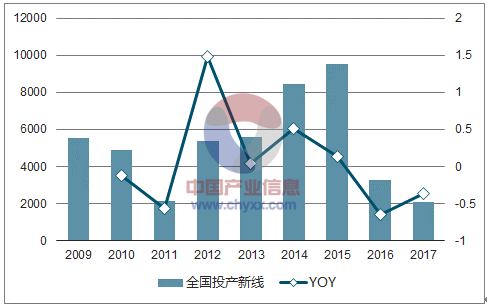

二、铁路新线进入投产高峰期

1、新线投产里程快速增长,车辆设备需求稳步提升

2018-2020年我国铁路投产新线预计达 2.4万公里,年均投产 8000公里。2016年 7 月由国家发展改革委、交通运输部、铁路总公司联合编制的《中长期铁路网规划》发布,按照《规划》,至 2020年,一批重大标志性项目建成投产,铁路网规模达到15万公里,其中高速铁路3万公里,到 2025年,铁路网规模达到 17.5万公里左右,其中高速铁路 3.8 万公里左右。截至 2016年底,全国铁路运营里程达到12.4万公里,按照铁总今年年初规划,2017 年投入运营新线2100公里计算,按照《规划》2018-2020年需投产新线 2.4万公里,年均投产新线达8000公里,远超2016-2017水平,接近2014-2015 年投产峰值。

2009-2017全国铁路投入运营新线情况(km)

数据来源:公开资料整理

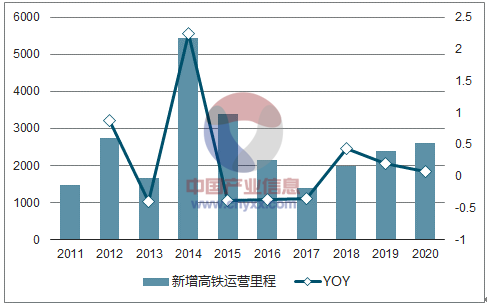

2018-2020年我国高铁投产新线预计达7000公里。截至2016年底,我国高速铁路运营里程突破2.2万公里,按照《中长期规划》,截至2020年末,全国高速铁路运营里程将达到 3万公里,根据调研,2017年高铁投产新线1400公里,按照《规划》2018-2020年需投产新线7000公里,年均投产新线超2000公里。

2011-2017年全国高速铁路投入运营情况

数据来源:公开资料整理

2、铁路固定资产投资维持高位

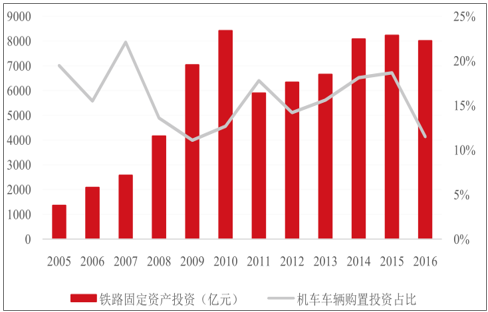

铁路固定资产投资将稳定在8000亿左右,对应机车车辆投资也将保持同样态势。金融危机后,为对冲经济下滑,高铁建设大规模展开,整体铁路基建投资大幅加码。09年后基本维持在6000-8000亿的水平。考虑到17-20年每年约2500公里的高铁线路投产里程,力度与前几年持平,因此我们预计铁路固定资产投资将继续稳步增长。在国家铁路局发布的《铁路“十三五”发展规划征求意见稿》中明确“十三五”期间铁路固定资产投资规模将达3.5至3.8万亿元,实际投资规模应该会超出。在铁路固定资产投资中,机车车辆投资是重要组成部分,随着高铁网络的完善和出行需求的增加,高铁动车车辆需求加速上升,近年来机车车辆购置投资占比在稳步上升,到2015年达到18.7%,合1538亿元。征求意见稿中,“十三五” 铁路机车车辆投资额为8000亿元左右,年均达1600亿。《征求意见稿》指出,“十三五”期间着力批量购置新型动车组上线高速铁路,全面提升机车车辆装备现代化水平。在“八纵八横”规划下,未来高铁网络的进一步完善,将对高铁车辆产生更高的需求,因此高铁动车等机车车辆购置仍会稳步增长。

铁路固定资产投资及机车车辆投资占比

数据来源:公开资料整理

3、城际铁路带动车辆需求增加

“十三五” 规划新建城际铁路8000 公里。在《中长期铁路网规划2016》中提出,在优先利用高速铁路、普速铁路开行城际列车服务城际功能的同时,规划建设支撑和引领新型城镇化发展、有效连接大中城市与中心城镇、服务通勤功能的城市群城际客运铁路。在发改委和交通运输部印发的配套《国家新型城镇化规划(2014—2020年)》的《城镇化地区综合交通网规划》中提出,依托国家综合运输大通道,联通21个城镇化地区。重点加强5城镇化地区内部综合交通网络建设,至2020年,京津冀、长江三角洲、珠江三角洲三大城市群基本建成城际交通网络,相邻核心城市之间、核心城市与周边节点城市之间实现1小时通达,其余城镇化地区初步形成城际交通网络骨架,大部分核心城市之间、核心城市与周边节点城市之间实现1—2小时通达。城际铁路运营里程达到3.6万公里(其中新建城际铁路约8000公里),覆盖98%的节点城市和近60%的县(市)。

城际铁路运营里程和新增运营里程

数据来源:公开资料整理

4、高铁提速带来车辆密度提升

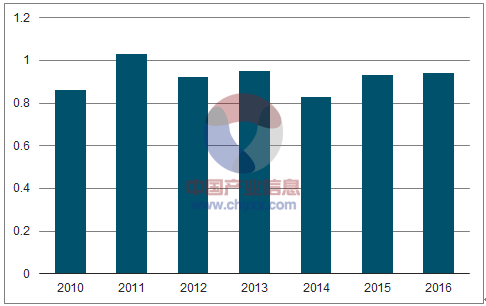

高铁提速带动车辆密度提升,动车组需求稳步向好。从 9 月 21 日起,全国铁路调整新运行图,将有 7 对“复兴号”标准动车组在京沪高铁率先实现 350 公里时速运营。认为高铁提速是未来的大趋势,我国高铁速度方面一直相对保守,大量设计时速350 公里的线路运行速度仅为 300公里甚至是 250公里。高铁提速有助于车辆密度提升,随着车辆密度提升,车辆需求有望增加,铁总的招标量将重回高位。预计至 2020年高铁动车组密度有望从目前 0.94 辆/公里提升至 1 辆/公里,结合城际铁路需求,17 年动车组全年招标量将有望回到 350 列的常态规模。

动车组保有量(辆)

数据来源:公开资料整理

动车组密度(辆/公里)

数据来源:公开资料整理

5、保有量稳步增长,后市场空间逐步打开

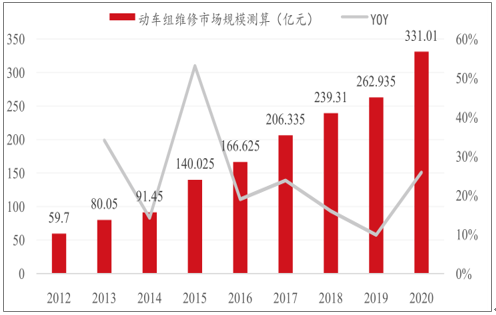

高级修放量在即,高铁后市场值得期待。3级以上检修铁总招标中称为高级修,目前动车组高级修招标已经步入常态化,每年进行两次高级修项目招标。从2014-2016年的招标情况来看,动车组高级修主要是三级检修,更高级的检修数量较少,还未进入大规模检修时期,招标的三级修车辆数大幅攀升,2016年已经有276列,占动车组保有量的15%,未来几年仍将持续上升。虽然铁总在降成本的压力下,正在推进检修项目自主化,一二级检修已经基本由铁总各机务段完成,从近几年的招标情况来看,铁总自身承接的三级修车辆在快速增加,但中车和铁总两者分工各有侧重,四五级检修还必须由中车来承担,未来几年四五级检修将进入快速增长期。

未来五年动车组高级修市场增速可达20.8% ,2020年可达312 亿元。一般动车组的使用年限在20-30年,按照铁总的规定,国内动车组的使用年限为30年,因此在动车组整个使用周期内会有多次高级修。按照每年进行一次三级修、三年进行一次四级修、六年进行一次五级修的频率来测算动车组高级修项目的市场规模。根据不同动车组的情况,高级修项目的费用有所不同。结合广深铁路披露的数据和我们的推算,三级修的费用在500万左右,四级修费用在1300-1500万之间,五级修的费用在2500-3000万之间。以此计算,2015年国内动车组高级修市场的规模为121亿元,到2020年高级修市场规模可达312亿元,年均复合增长可达20.8%。

动车组高级修市场规模测算

数据来源:公开资料整理

三、城轨运营里程快速增长,在建里程维持高位

1、城轨建设进入快车道

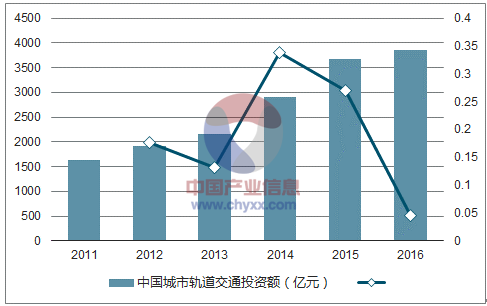

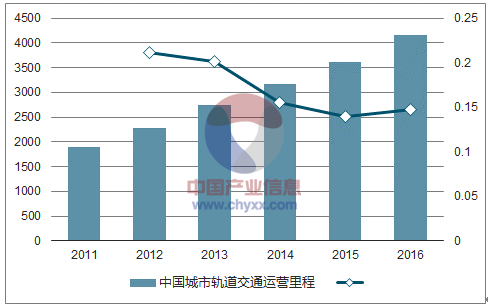

2016年中国城市轨道交通投资额达3847亿元,运营里程达4152.8公里,维持快速增长态势。根据统计,截至2016年末,我国开通城市轨道交通运营线路的城市达到30座,运营里程达4152.8公里,同比增长14.8%,新增里程534.8公里,再一次刷新历史记录。2016年我国城市轨道交通投资额达3847亿元,维持高位,近三年复合增速超过20%。截至2016年末,共计58座城市的城市轨道交通建设获批,其中包括地方政府批复的14座城市,总规划线路长度达7305.3公里

2011-2016中国城市轨道交通投资额

数据来源:公开资料整理

2011-2016年中国城市轨道交通运营里程

数据来源:公开资料整理

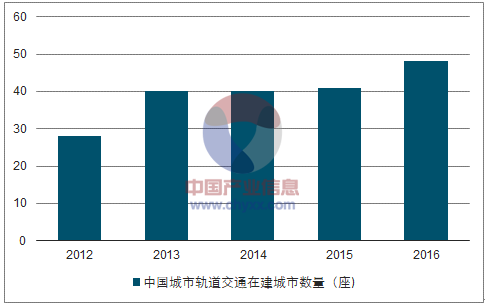

三、四线城市城轨需求凸显,获批占比逐步提升。“十二五”期间我国城市轨交交通建设大部分集中在一、二线城市,随着三四线城市经济快速发展,汽车保有量快速提升,交通拥堵问题日益严重,对应城市轨道交通需求逐步显现。近年来,政府适当降低了部分城市建设审批门槛,增加了三四线城市轨道交通审批数量,2016年政府批复了14座城市新建城市轨道交通规划,其中10座为四线及以下城市。

2012-2016中国城市轨道交通在建城市数量

数据来源:公开资料整理

2013-2016年中国城市轨道交通在建里程

数据来源:公开资料整理

2、多制式协同发展,地铁仍为主流

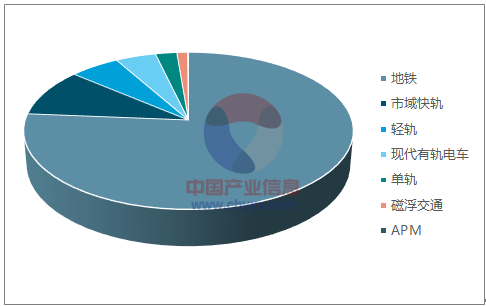

城市轨道交通呈现多种制式同步发展趋势。目前,我国城市轨道交通已经由单一的地铁模式转换为有地铁、轻轨、单轨、市域快轨、现代有轨电车、磁悬浮和APM共计7种制式。根据统计,截至2016年末,运营线路中地铁占比达76.3%,其他种类占比达到23.7%;同时,在建线路中其他模式的占比达到33%。

目前,随着大城市对轨道交通快速线路和中低运量层次的需求逐步增加,认为在“十三五”期间,有轨电车和市域快轨这两种性价比较高的城市轨道交通制式将会得到快速优先发展。

地铁为主流的城市轨道交通制式,占比达76.3% 。截至2016年,地铁运营里程达3168.7公里,占比达76.3%。2016年新增的534.8公里运营线路中,主要仍以地铁为主,新增地铁线路510.7公里,占比达95.5%。“十三五”期间规划地铁线路总规模4248公里,在建线路总规模3790公里。同时,随着国家未来对申报地铁建设的城市人口要求从300万人以上下调至150万,这样会使得符合地铁建设条件的城市从约30个增加至约90个。保守估计到2020年,中国将至少有50个城市拥有地铁,潜在规划里程空间巨大。

2016年中国城市轨道交通各制式占比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国轨道交通物业(TOD模式)开发行业市场动态分析及投资前景研判报告

《2024-2030年中国轨道交通物业(TOD模式)开发行业市场动态分析及投资前景研判报告》共九章,包含中国轨道交通物业(TOD模式)开发案例,中国轨道交通物业(TOD模式)政策及发展潜力,中国轨道交通物业(TOD模式)投资机会及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。