1、行业产品结构

根据中国林产工业协会关于地板品种的分类,将其分为实木地板、强化复合地板、实木复合地板、竹地板、软木地板,其中前四类为主要消费品。

产品类别 | 主要原料 | 优点 | 缺点 |

强化复合地板 | 主要为三层结构,中间为中高密度纤维板或者刨花板,表层为耐磨纸和装饰纸,底层为平衡纸 | 价格低廉,款式众多,耐磨、阻燃、防滑、耐压,易打理,质轻,规格统一,便于施工安装 | 含甲醛,弹性较低 |

实木复合地板 | 分三层和多层,中间层一般是木板拼条或胶合板,表板为名贵木材,背板为旋切单板 | 价格适中,稳定性好,节约名贵木材,安装简便 | 不耐磨,使用胶水较多 |

实木地板 | 整块硬阔叶木材 | 自然美观、弹性好,摩擦系数小,脚感舒适,涂漆后可翻新 | 安装麻烦、价格昂贵,怕腐蚀,稳定性能不佳 |

竹地板 | 竹板拼接 | 材质厚实、不怕水、寿命长 | 硬度高、色泽差、怕划伤、易分裂、声响大 |

数据来源:公开资料整理

在地板主要产品品类当中,强化复合地板和实木复合地板合计占木地板总产量的 80%左右。

2、行业发展情况

中国木地板行业经过多年的发展,已经形成了具有一定规模的产业体系。木地板行业主要分为实木地板、强化复合地板、实木复合地板、竹地板及软木地板

五大类产品,并形成了从生产、销售、铺设到售后服务配套的完整产业体系。中国木地板企业达 2,300 多家,主要分布在华东、华南、东北等地,分别形成了以浙江南浔为首的实木生产之都、江苏横林为首的强化复合地板生产之都、浙江安吉竹地板生产之都及东北三层实木复合地板生产基地等集中区域。

在中国木地板消费结构中,强化复合地板因具有耐磨、耐划、耐污染腐蚀、耐冲击、防潮、易清理等性能,利于营造安全、卫生、舒适的生活环境,能够满足广大消费者的家居生活需求,从而占据市场绝对优势。强化复合地板占总销量的比重最大,一直处于 50%以上;其次为实木复合地板,其占比超过 30%;从整体销量来看,强化复合地板和实木复合地板销量占木地板销量的 80%左右,实木地板由于木材资源的紧缺和国家对森林资源的保护政策等原因,近两年来销量减少;竹地板在整个地板中的占比一直处于较低的水平。

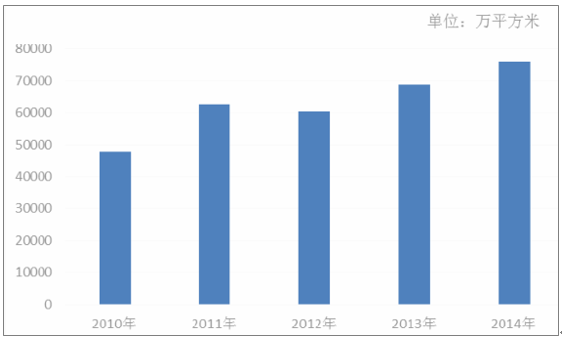

2010 年至 2014 年我国木地板的产量情况如下:

数据来源:公开资料整理

我国木地板的销量和产量基本平衡,呈现同步增长的趋势。21 世纪以来,我国木地板产销量一路攀升。近几年,由于房地产调控政策变化频繁,导致我国木地板销售有所波动。据中国林产工业协会地板专业委员会不完全统计,2013年我国地板销量约 4 亿平方米,同比增长 6%,创历史新高。2014 年和 2015 年,受房地产开发投资增速下降和居民消费结构升级的影响,我国木地板行业增速下降,实木复合地板增速超过强化复合地板。2016 年,我国地板销量回升,实木复合地板和实木地板增长较高。

2014 年我国具有一定销售规模的地板企业总销量约 38,870 万 m 2 (一定销售规模的地板企业是指年产 500 万平米以上强化复合地板、年产 150 万平米以上多层实木复合地板或年产 80 万平米三层实木复合地板企业),同比下降约 2.8%。其中强化复合地板约 21,280 万 m 2 ,同比下降约 5%;实木复合地板约 9,650 万m 2 ,同比增长约 2.0%;实木地板约 4,030 万 m 2 ,同比下降低约 5.2%;竹地板2014 年销量约 3,535 万 m 2 , 同比增长约 1.0%;其它地板约 375 万 m 2 , 同比增长约 2.7%。

2015 年我国具有一定规模的地板企业总销量约 38,015 万 m 2 ,同比下降约2.2%。其中强化木地板约 20,600 万 m 2 ,同比下降约 3.2%;实木复合地板约 9,550万 m 2 ,同比下降约 1.04%;实木地板约 3,990 万 m 2 ,同比下降约 0.99%;竹地板 2015 年销量约 3,510 万 m 2 ,同比下降约 0.71%;其它地板约 365 万 m 2 ,同比下降约 2.67%。

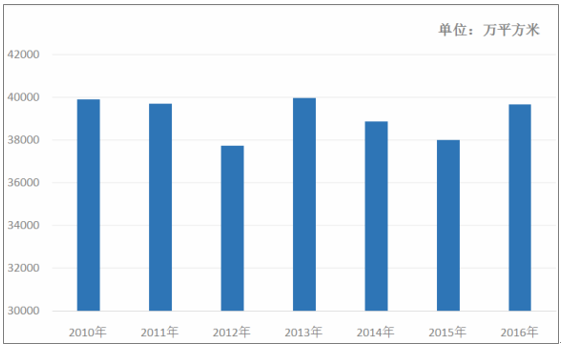

2016 年我国具有一定规模的地板企业总销量约 39,680 万 m 2 ,同比增长约4.38%。其中强化木地板约 21,050 万 m 2 ,同比增长约 2.18%;实木复合地板约 10,450万 m 2 ,同比增长约 9.42%;实木地板约 4,390 万 m 2 ,同比增长约 10.03%;竹地板约 3,400m 2 ,同比下降约 3.13%;其它地板约 390 万 m 2 ,同比增长约 6.85%。2010 年至 2016 年我国具有一定销售规模的地板企业木地板销量的情况如下:

数据来源:公开资料整理

3、行业竞争格局特点

(1)国内木地板行业生产企业众多,竞争格局分散、市场集中度低

我国目前约有木地板生产企业 2,300 多家,但普遍规模较小,且产品同质化较为普遍,虽然近几年市场涌现了圣象、大自然、德尔、扬子等有一定影响力的品牌,但仍未形成占绝对优势的品牌,中小型企业数量仍占全行业企业家数的90%左右。行业进入门槛低,对劳动力的素质要求不高,家庭作坊式工厂遍地开花,企业产能低、规模小,小型企业销售收入少、资金不足,无力引进先进的技术设备,而技术设备落后,自然无法实现规模化经营,经济效益比较低,资源浪费严重。巨大的市场空间包容了低层次竞争,地板企业市场推广手段单一且急功近利。

(2)行业品牌集中度逐步提升

具备研发、品牌、渠道优势的企业,有望通过横向并购和纵向延伸成为行业的整合者。优势企业一方面可以向产业链上下游延伸,比如加强品牌建设、拓展基材加工基地甚至原料林基地等,以赚取更高的附加值利润。另一方面通过建设高效、优质、覆盖面广的营销渠道来保证优质产品推向市场,形成产销一体化优势,进而提升市场份额。

未来几年兼并重组将是产业整合的主旋律,将有更多的地板企业被淘汰出局,被市场淘汰或者成为大品牌公司的加工工厂,优质资源将向少数大企业、大品牌集中,行业品牌集中度越来越高。

相关报告:智研咨询发布的《2018-2024年中国木地板产业竞争现状及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国地板行业市场全景调查及投资潜力研究报告

《2024-2030年中国地板行业市场全景调查及投资潜力研究报告》共十三章,包含2024-2030年地板行业投资机会与风险防范,地板行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国地板行业发展全景洞察:市场集中度略低,行业发展空间广阔[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2021年中国地板行业市场销售情况分析:销量达9.17亿平方米,实木复合地板深受消费者青睐[图]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)