1、我国液压核心元件市场规模

(1)液压泵

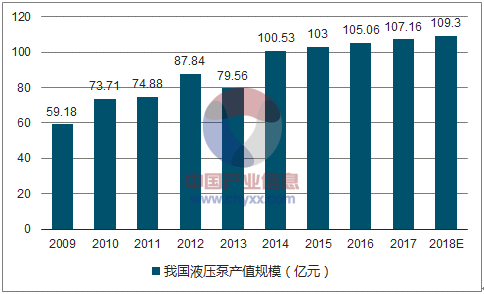

在液压系统中,液压泵的技术难度相对较高,在我国液压工业中一直是作为重点推动领域得到企业关注。随着液压传动行业整体的技术进步,国内液压泵生产能力也得到长足的提升。根据数据显示,2009 年-2016 年我国液压泵产品产值由 59.18 亿元增长到 105.60 亿元,年均复合增长率达到 8.54%。但目前仍不能满足快速增长的市场需求,每年需要从国外进口大量产品。我国液压泵产值规模如下图所示:

2009-2018 年我国液压泵产值规模

数据来源:公开资料整理

(2)液压马达

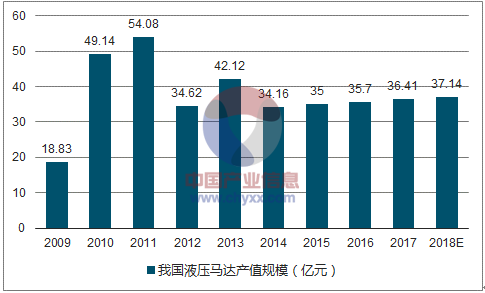

液压马达是液压系统中不可缺少的重要元件,液压系统的创新和发展,尤其是在机电一体化方面的发展将主要集中于液压马达。我国液压马达在经历了自 2009年开始两年的高速发展,在 2011 年产值达到 54.08亿元。此后,进入调整周期,液压马达产值较为稳定。我国液压马达产值规模如下图所示:

2009-2018 年我国液压马达产值规模

数据来源:公开资料整理

2、我国液压后市场液压元件及其核心零件市场规模

液压产品根据其使用情况及工况状态,对售后市场要求不尽相同。通常来说,因为工程机械所处工作环境较为恶劣,需要更换和维修的情况较多,而像汽车、机床等领域,由于工作环境较为稳定,相应更换和维修的频次也较低。

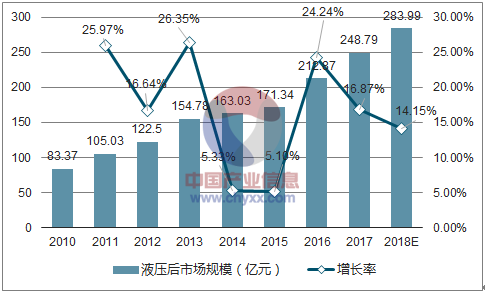

因此,工程机械行业是我国液压后市场的主要应用领域。经过多年的发展,我国工程机械、农业机械、工程车辆等液压下游行业已形成了各类机械、车辆规模巨大的存量市场,庞大的存量市场规模将形成巨大的维修市场需求。2010年至 2018年我国液压后市场规模如下:

2010-2018 年我国液压后市场规模

数据来源:公开资料整理

由上图可见,我国液压后市场经过 2010 年-2013 年的高速发展后,进入一个相对稳定的状态。2015 年之后,随着国家多项政策的提出及实施,宏观经济大环境逐渐回暖,我国液压后市场也随之出现了较大增幅。预计未来两到三年,我国液压后市场需求量仍将保持 15%左右的增速。

3、我国液压行业竞争格局及市场化程度

①竞争格局

目前国内液压市场上,国际知名液压企业历史悠久,技术雄厚,规模庞大,具有强大的综合实力,其竞争优势和竞争地位在短期内难以被撼动,属于液压市场第一梯队,第一梯队企业在整机配套市场和液压后市场均具备较强的实力和品牌认可度。比较有代表意义是博世力士乐、派克汉尼汾、日本凯迩必公司等,除通过国际贸易直接出口中国市场以外,通常第一梯队企业在国内均设有外商独资企业或合资企业。

而在国内液压市场的第二梯队,企业通常会根据整机配套市场和售后市场的不同特点选择其主要市场。通常整机配套企业较少参与售后维修市场的竞争,同样售后维修市场主要企业也主要专注于后市场的销售渠道和产品开发,不会耗费过多资源和整机配套企业争夺整机市场资源。因此国内液压市场的第二梯队企业大致可以分为整机配套企业和后市场企业两类。

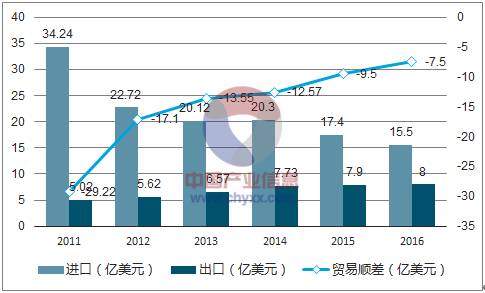

总体来看,我国本土液压企业呈现企业数量多、规模小、总体竞争力不强的特点,企业科技研发能力较弱,拥有高端产品和较高技术能力的企业很少,制约了我国液压行业整体技术水平的提升,也无法满足国内迅猛增长的市场需求。我国液压工业多年来持续保持逆差状态,但随着液压工业实力的逐步增强,液压产品基本实现自给自足,液压工业进口额持续下降,出口额持续上升,对海外产品的依赖度逐步降低,液压工业贸易逆差已由 2011 年的 29.22 亿美元下降到 2016年的 7.5亿美元。

2011-2016 年我国液压行业国际贸易差额

数据来源:公开资料整理

在所有制构成上,国内液压行业已形成国资、民营、外资“三足鼎立”的局面。其中原有大部分国企已实行改制,在行业所占份额越来越小;民营企业发展势头强劲,已占据行业 50%以上的市场;境外企业大量进入,在国内建立合资或独资企业抢占高端液压市场。

②市场化程度

据统计,目前国内液压企业超过 1,000 家,其中规模以上企业300 多家,主要企业 100 多家。国内液压市场由于起步较晚,虽然发展很快,但市场集中度还很低,液压行业前十大企业占行业整体仅 20%,中低端产品领域产能过剩、同质化严重,行业竞争激烈,市场化程度较高。

相关报告:智研咨询发布的《2018-2024年中国液压件市场分析预测及发展趋势研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2024!中国研究生教育行业学生招录数量、学历及学科分布情况分析:STEM学科崛起,引领中国研究生教育新方向[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国先进陶瓷行业政策汇总、市场规模、竞争格局及发展趋势研判:先进陶瓷市场规模持续扩大,功能陶瓷占据主要市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2024年中国集成灶行业发展历程、产业链、零售规模及发展现状分析:受消费结构调整影响,低端基础款产品需求有所提高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国云制造行业政策汇总、市场现状及发展趋势:国内工业云创新应用探索升级,产业规模加速扩容[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)