一、女鞋市场发展现状分析

1、当运动成为时尚,传统女鞋遭冷遇

在经历了2012-2013年的调整后,运动鞋服市场进入了强劲的复苏期,各大运动鞋品牌凭借功能性+时尚迅速重获市场认可,带动运动鞋类在鞋类总消费中的占比不断提升,2014-2016年,国内运动鞋消费总额从686亿元提升至928亿元,CAGR达到16.31%。在鞋类消费占比从20.1%上升至25.7%。与此同时,传统鞋类(含时尚男鞋、女鞋等)消费规模从2730亿元下降至2681亿元,CAGR-0.9%,在鞋类消费总额占比由79.9%下降至74.3%。

国内运动鞋经历调整后迅速抢占鞋类市场份额

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国品牌女鞋零售市场研究及投资前景预测报告》

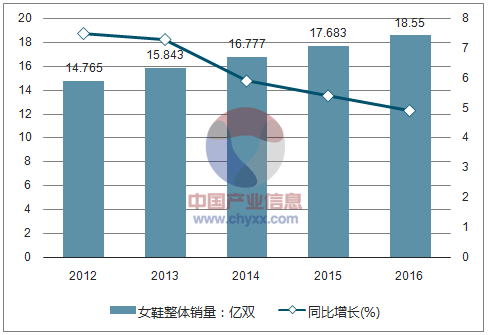

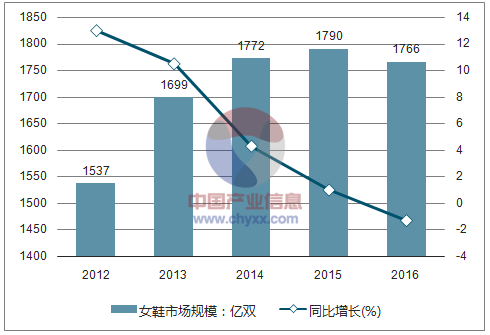

时尚女鞋行业进入低速增长乃至负增长的严冬。2012-2016年,国内女鞋类市场销量不断扩大,增速呈逐渐放缓态势,截止2016年,国内女鞋销量18.55亿双,同比增长4.9%。然而,由于价格趋降,女鞋市场总规模增速减缓更加迅速,2016年整体规模增长转负,同比下降1.3%至1766亿元。

2012-2016国内女鞋销售数量依然保持逐年上升

资料来源:公开资料整理

2012-2016国内女鞋整体市场规模有所缩减

资料来源:公开资料整理

2、女鞋业价格竞争情况分析

在需求增速放缓的同时,行业过度扩张也是女鞋业遭遇挑战的重要原因。2011-2012年,欣欣向荣的女鞋行业的线下渠道的扩张加速,线下店铺数量年均复合增速达到20%以上,然而从整体线下销售增速来看仅达11.10%、8.40%,店效下滑显著。2012年以后,淘宝开创天猫,线上零售又进入了新一轮发展热潮,其蓬勃发展对线下业务形成巨大冲击,女鞋业线下店铺、销售增速在2013年发生骤降,2014-2015年,线下销售转而持续下滑。

此外,由于国内女鞋行业盲目扩张,各品牌设计雷同现象比比皆是,同质化竞争加剧,女鞋单价在2011-2013年增速逐渐放缓,2014-2016年出现持续下滑,下滑幅度不断加深。

女鞋单价增速近三年来持续下降

资料来源:公开资料整理

3、女鞋行业格局情况分析

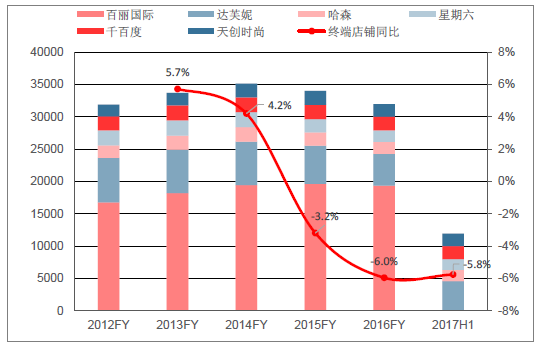

女鞋巨头企业线下渠道布局较早,且以传统的街店、百货渠道为主,但随着年轻一代成长为消费主力,购物中心和城市综合体以丰富的业态受到追捧,而传统百货渠道客流量近年来却面临衰减,各大巨头近年不得不对终端渠道进行大力调整,关店频频。

同时,头部品牌线上渠道的推进速度较慢。2016年多家上市公司的线上收入占比仍不足10%。许多品牌把线上渠道主要作为清理尾货的平台,其运营效率和产品吸引力不及新兴快时尚品牌(如Charles&Keith)及专注线上运营渠道的网红品牌(如高跟73小时)。

女鞋巨头近年来女鞋店铺均处于净关店状态

资料来源:公开资料整理

各女鞋公司线上收入占比仍低,推进速度相对较慢

资料来源:公开资料整理

2017年双十一活动女鞋排名中,快时尚、淘品牌榜上有名,运动品牌与高端品牌地位稳固

排名 | 品牌(2014 年) | 品牌(2015 年) | 品牌(2016 年) | 品牌(2017 年) |

1 | 骆驼 | 达芙妮 ↑ | 斯凯奇 ↑ | 思凯奇 |

2 | 达芙妮 | 斯凯奇 ↑ | UGG ↑ | UGG |

3 | 百丽 | 骆驼 ↓ | 骆驼 ↓ | 百丽 ↑ |

4 | 大东 | 百丽 ↓ | 达芙妮 ↓ | 思加图 ↑ |

5 | 意尔康 | 红蜻蜓 ↑ | 卓诗尼 ↑ | 卓诗尼 |

6 | 柯玛尼克 | 大东 ↑ | 百丽 ↓ | 热风 ↑ |

7 | 红蜻蜓 | 星期六 ↑ | 思加图 ↑ | 骆驼 ↓ |

8 | 卓诗尼 | 艾斯臣 ↑ | Studiolee Selection↑ | Studiolee Selection |

9 | 涉趣 | 卓诗尼 ↓ | 热风 ↑ | 达芙妮 ↓ |

10 | 斯凯奇 | 天美意 ↑ | 星期六 ↓ | 天美意 |

资料来源:公开资料整理

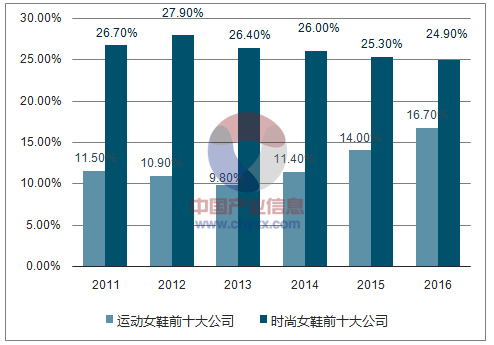

从行业竞争格局来看,在运动鞋行业前十大龙头市占率提升的同时,女鞋龙头市占率日趋下滑,行业格局发生变化。从2013-2016年,运动鞋前十大品牌市占率从9.8%提升至16.7%,而时尚女鞋前十大品牌市占率从26.7%下降至24.9%,在行业下行期,龙头企业首当其冲,行业进入洗牌调整期。

运动鞋龙头公司在鞋类市场的份额上升,女鞋公司下降

资料来源:公开资料整理

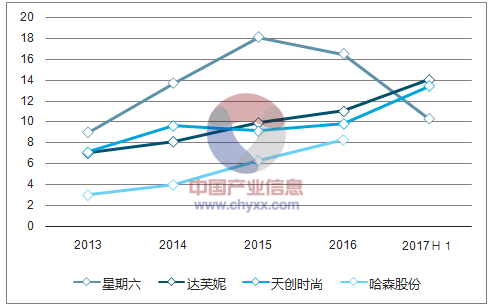

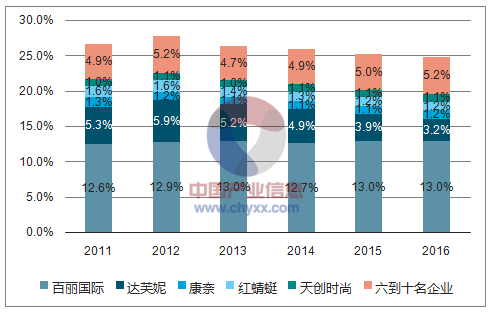

百丽略增,达芙妮下滑,女鞋前十大龙头份额整体下滑

资料来源:公开资料整理

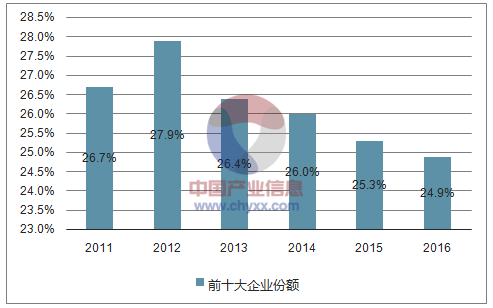

前十大龙头份额整体下滑

资料来源:公开资料整理

二、鞋类外需企稳向好

1、2017年以来纺服外需有所好转

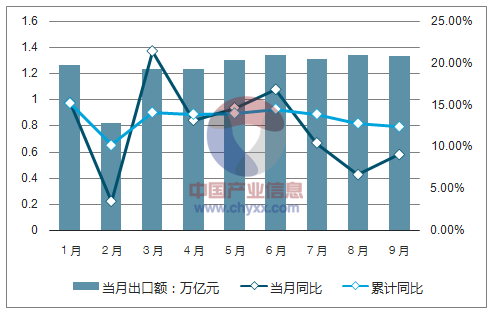

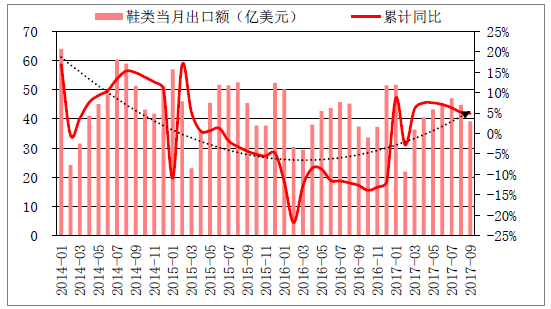

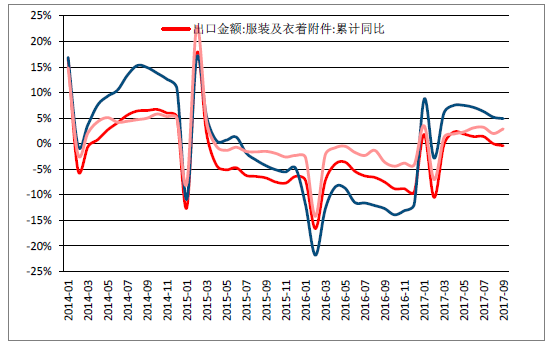

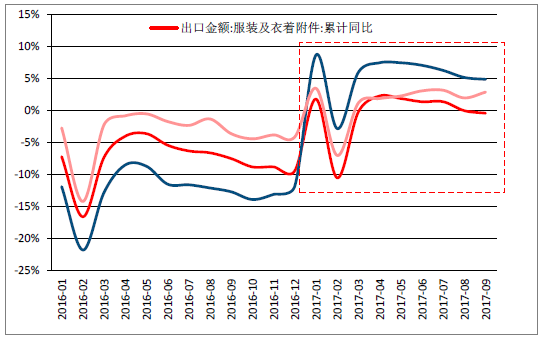

鞋类外需企稳向好。前三季度,我国贸易出口11.16 万亿元,同比增长12.4%,纺织品服装累计出口总额1985.19 亿美元,同比增长0.9%。其中,纺织品累计出口总额806.64 亿美元,同比增长2.9%,服装累计出口总额1178.55 亿美元,同比下降0.4%,下降速度较2016前三季度-7.5%的降速大幅收窄。而鞋类出口则大幅好转,Q1-Q3同比增长4.6%至370.0亿美元,而2015、2016前三季度同比分别下降4.3%、12.7%,鞋类出口经历2016年的谷底,触底回升态势明显。

2017年1月至今我国织品服装出口值稳中有升

资料来源:公开资料整理

经历2016年底部后,鞋类出口额2017年回升

资料来源:公开资料整理

2014-16年鞋类出口降幅扩大,2017年同比转增

资料来源:公开资料整理

2017年鞋类出口情况优于纺织品和服装

资料来源:公开资料整理

三、女鞋行业复苏之时业绩强势回升

在女鞋行业的弱复苏背景下,各企业则出现了分化,一方面行业曾经的领头羊百丽、达芙妮都遭遇了业绩下滑,百丽退市、达芙妮仍处于关店的调整期;另一方面,星期六、千百度等企业则通过转型时尚IP生态圈等方式寻求转型,加入新赛道;而天创时尚等则通过内生调整,构筑竞争壁垒,在行业复苏之时业绩强势回升。

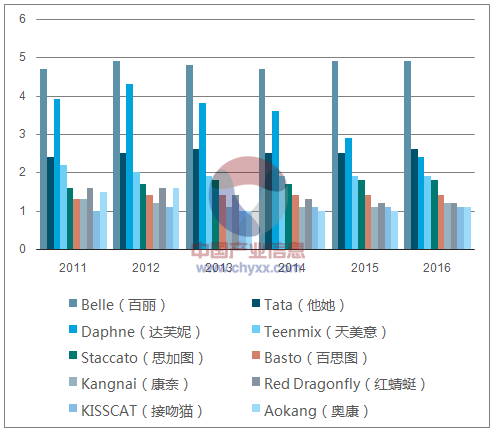

百丽国际主要业务由女鞋和运动鞋服两大业务构成,女鞋业务旗下拥有Belle、Tata、Teenmix、Staccato等自有品牌,同时还代理Bata、Clarks等品牌;运动鞋服业务主要是耐克、阿迪达斯、彪马等品牌的代理销售。

百丽旗下品牌(标红)占据中国女鞋前十大品牌大半份额(单位:%)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国女鞋行业市场产销状况及产业趋势研判报告

《2026-2032年中国女鞋行业市场产销状况及产业趋势研判报告》共十一章,包含女鞋行业进出口市场分析,女鞋行业主要企业生产经营分析,女鞋行业发展趋势分析与预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询