1、国内玩具行业现状

(1)国内玩具企业数量众多,集中度低

根据数据统计,2016 年我国玩具出口总家数为9,659 家,平均每家玩具出口金额为 190.42 万美元。2016 年,我国对外出口传统玩具数量为 3,659,468 万个,同比增长 5.29%;出口平均单价为 0.5 美元,同比增长 11.52%。中国虽然是一个玩具生产大国,却并不是一个玩具生产强国,中国自行生产的玩具大多以出口为主,且主要停留在中低档产品水准。国内大部分玩具厂商仍然缺乏清晰完整的产品战略,仅从事简单的代工生产或贴牌生产,欠缺根据市场需求以及产品趋势进行设计的能力,产品缺乏特色和针对性;在销售环节上,也很少有专业的销售人员对消费者进行产品介绍,缺乏持续销售意识。因此,我国大部分玩具产品缺少创新、品种单调、经济附加值低,同质化严重,竞争激烈。

虽然国产玩具价格偏低,在中低端市场具有较强竞争力,基本垄断了小规模的批发市场和小商小贩等销售渠道,但国内高端玩具市场被国外品牌主导。在国内玩具消费市场上,国外品牌占主导地位,消费者认知品牌也以国外品牌为主,对国内自主生产的玩具品牌认知度较低。

在激烈的市场竞争中,部分玩具企业及时转型,致力于打造自主品牌。经过多年发展,形成了一批颇具规模的企业和品牌,如高乐股份、骅威文化、群兴玩具、邦宝益智、实丰文化、飞轮科技等玩具企业,但总体而言国内玩具企业规模较小,集中度较低,竞争激烈。总体看,国内玩具企业在体量上仍难以与前五大国际品牌厂商相抗衡。

(2)我国玩具产业集群效应明显

我国玩具企业具有显著的区域分布特征,主要集中在最早对外开放的广东、浙江、江苏、上海、山东和福建等沿海地区,这些省市也是我国玩具产业发展比较成熟的地区。广东是我国最大的玩具生产和出口基地,而汕头市作为广东玩具生产企业最为集中、科技创新能力和产品科技含量最高的地区之一,已形成了较成熟和完整的产业链,产业集群效应明显。

2016年国内主要省份玩具出口额及增长率

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国互联网+玩具市场产量现状分析及发展风险研究报告》

在产品类型中,广东省的玩具企业以生产电动和塑料玩具为主;山东省的玩具企业以生产电子游戏玩具、毛绒玩具为主;江苏省的玩具企业以生产毛绒玩具、动物玩偶为主;浙江省的玩具企业以生产木制玩具为主。

(3)国内企业逐步建设自主品牌

目前国内部分玩具企业开始建设自主品牌。与 OEM 模式相比,自主品牌有更高的定价权,由品牌带来的附加值也更高,但其研发和渠道建设难度大。由于从单纯制造直接向自主品牌过渡难度较大,品牌授权成为折中的手段。欧美玩具企业多采用品牌授权的方式,通过与动漫、网游公司合作,以获取形象授权,将流行的动漫、游戏形象转化为多类型的玩具产品。授权不仅节约了玩具的设计和开发成本,还可以迅速打开市场。

(4)经销方式为主

国内玩具制造企业的销售渠道主要有经销商、自建销售渠道、专业零售店和大卖场等。国内玩具制造企业绝大部分采用经销商销售模式,通过经销商批发至分销商或零售终端;少部分玩具制造企业将其产品直接销售到玩具零售店和量贩式大卖场;极少玩具制造企业自建销售渠道进行销售。

国内电商的高速发展,越来越改变消费者的购物习惯,目前众多消费者具备较好的网购习惯,造就了“网购时代”的来临。通过电商渠道拓展市场已成为国内玩具企业的重要选择。

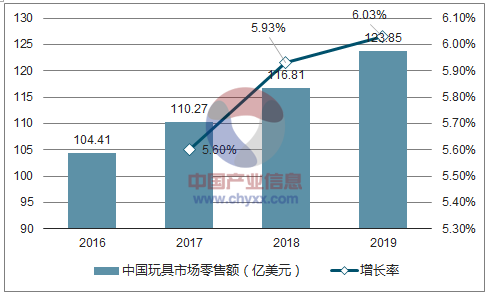

2、市场容量

根据预测,到 2019 年中国玩具市场零售额将达到 123.85 亿美元,2016 年至 2019 年四年间年均复合增长率为 5.85%,中国玩具市场需求仍将保持较快增长。中国玩具市场零售额预测数据如下:

中国玩具市场零售额及增长率预测

数据来源:公开资料整理

3、国内玩具行业发展趋势

(1)行业集中度逐渐提升

根据国外玩具行业发展规律,玩具行业发展越成熟,行业集中度越高,越容易孕育出知名品牌。目前我国玩具行业集中度不高,企业数量众多但规模较小,单个企业的市场占有率较低。但以下因素将促使我国玩具行业集中度提升:第一,随着国内外玩具安全和环保标准的不断提高,对原材料和生产工艺的要求越来越高,不符合要求的玩具生产企业将面临整改甚至出局的处境;第二,劳动力成本的上升和检测费用的增加将淘汰部分利润空间较小的企业;第三,随着国内消费者品牌意识日益成熟,在品牌和渠道上具有优势的龙头企业将受益,市场份额不断提高。

随着品牌玩具企业和优势龙头企业的不断发展和扩张,中国玩具行业将走上内涵式增长的道路。根据数据显示,2010 年 11 月中国规模以上的玩具企业有 1,899 家,2015 年 10 月底这一数字为 1,455 家,减少了 23.38%,规模以上企业数目的减少的同时市场规模增长,说明行业集中度有所提升。

(2)国内市场是玩具企业的开拓重点

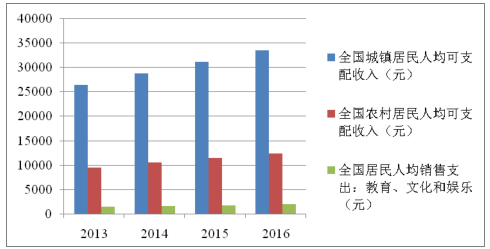

我国国民经济近几年保持了较快的发展速度,根据统计数据显示,2016年 GDP 总量为 74.41 万亿元,同比增长 6.7%。虽然近期经济增长速度有所下降,但依然保持了较快增长。另一方面,城镇居民人均可支配收入呈上升趋势。2016年城镇居民人均可支配收入 23,821 元,比 2015 年名义增长 8.4%,扣除价格因素实际增长 6.3%。全国居民人均教育、文化和娱乐支出从 2013 年的 1,397.70 元增长至 2016 年的 1,915.00 元,年复合增长率为 11.07%。全国居民收入水平的不断提高,加上国家经济转型和消费升级政策的支持,家庭的玩具消费支出将随之实现增长,带来庞大的市场需求,内销将成为我国玩具行业增长的重要动力。

人均可支配收入及教育、文化和娱乐支出

数据来源:公开资料整理

虽然我国玩具消费总量已稳居全球第二,但由于我国人口基数大,儿童人均玩具消费金额依然较低,市场仍有巨大的潜力空间。根据数据显示,2016 年我国 0~14 岁儿童有 2.3 亿人,但 2016 年中国家庭平均玩具支出仅为 22.7 美元。尽管我国玩具人均消费较过去有明显增长,但和发达国家相比还有相当差距,成长空间巨大。特别是 80、90 后家长逐渐增加,展现出更强的玩具消费理念和消费能力。新婴儿潮的家长出生在 80 年代末和 90 年代,与 60-70 年代出生的家长相比,本次婴儿潮的家长相对富裕,可支配收入增多,而在收入分配方面,这批家长储蓄率降低,超前消费的倾向有所增强。另一方面,物质生活的提升促使这批家长高等教育比例较高,知识的增长使其注重育儿过程中的饮食健康和寓教于乐,并更加关注儿童的娱乐问题,愿意为儿童玩具花费更多的支出。由此可见,未来玩具消费将获得更大的增长空间。

中国0-14岁人口数量及出生率

数据来源:公开资料整理

基于上述因素的影响,预计在今后相当长的时期中国玩具行业将保持高速增长趋势。

(3 )科教玩具前景广阔

科教玩具因其突出而直接的教育功能,得到了家长和教育工作者的青睐,如有声挂图、早教故事机、科教拼图、带动力装置的拼插积木等,设计得当的科教玩具产品对孩子也同样具有吸引力。我国政府逐渐重视玩具的教育功能,积极促进玩具与教育的结合。2010 年 11 月,国务院专门就学前教育颁发了《国务院关于当前发展学前教育的若干意见》(国发[2010]41 号),明确提出要积极发展学前教育,多种形式扩大学前教育资源,改善农村幼儿园保教条件,配备基本的保教设施、玩教具、幼儿读物等。同时,家长的教育意识也在不断增强,从孩子一出生就根据孩子不同的成长阶段有计划、有针对性地购买各种玩具;国内众多玩具制造企业也开始注重并致力于开发和推广益智、科教玩具。虽然目前我国小学课堂较少使用玩具教学,玩具教室也只存在于部分幼儿园之中,但随着我国素质教育不断深入,教育方式将不再局限于传统方法,寓教于乐的教育理念将逐步得到人们认可,从而催生出充满商机的科教玩具市场。

(4)儿童玩具机器人迎来爆发

2016 年央视春晚的一场机器人舞蹈表演在市场上掀起儿童智能机器人热潮。受此影响,2016 年主推机器人产品的展会频率加快。2016 年 9 月杭州 G20峰会期间,巴西总统选购广东生产的机器狗成为热点新闻后,儿童机器人市场再次迎来爆发。2016 年第四季度起,多款遥控机器人在商超、百货、批发等渠道热销,市场对机器人玩具价位接受度最高的是 299~599 元这一区间。随着国内玩具消费水平逐步提高,中高价位儿童机器人的市场会更加广阔。

(5)玩具与动漫、网络游戏产业融合程度逐渐加深

从国外成熟玩具行业的发展经验来看,玩具与动漫、网游行业结合是玩具行业发展到一定阶段后的一种创新盈利模式。成本上升导致传统的玩具制造利润空间受压缩,行业寻求新的附加值来源。而玩具与动漫、网游行业相结合,能为玩具注入文化内涵,消费者为其中的文化形象愿意花费更多的支出,玩具产品的附加值明显提升,同时,依赖动漫、网游形象的传播能极大地带动玩具销售。在美国、日本等发达国家,动漫、网游玩具已经有较大的市场规模,成为这些国家最主要玩具产品类别之一。

同时,国内成熟的玩具产业链为国产动漫形象实体化提供了平台,“动漫+玩具”的发展模式在中国已经相当成熟。玩具企业通过多种途径涉足动漫、网游行业,自行开发动漫、网游形象,寻求已有动漫、网游形象的授权和收购现成的动漫、网游企业是其中的主要方式。虽然自行开发的最终效益更好,但实现难度较大,因此,授权和收购成为其中较为常见的模式。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国玩具行业市场全景调查及投资潜力研究报告

《2026-2032年中国玩具行业市场全景调查及投资潜力研究报告》共十二章,包含中国玩具产业重点企业竞争力分析,2026-2032年中国玩具行业发展前景预测分析,2026-2032年中国玩具产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国玩具行业全景速览:智能化趋势加深,自主品牌建设是行业内重点方向[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)