乙二醇又名甘醇,化学式为(CH2OH)2,简称EG或MEG外观为无色澄清黏稠液体,是一种重要的化工原料。用于制造聚酯纤维、饮料瓶、薄膜、乙二醛、防冻剂、不饱和聚酯树脂,还可用于增塑剂、水力流体和溶剂等;最主要的用途是与精对苯二甲酸(PTA)聚合生产聚酯,2016年聚酯占据了全球乙二醇消费的85%,中国聚酯行业消费乙二醇的比例更高,达到93%。

一、乙二醇行业供需格局

2016年聚酯占据了全球乙二醇消费的85%,中国聚酯行业消费乙二醇的比例更高,达到93%。世界乙二醇消费主要在亚洲,中国在江浙地区。2016年亚洲消费76%乙二醇,是全球最大的消费地区。

中国经济的发展及聚酯行业规模的快速扩张催生了乙二醇消费增长,至2016年中国乙二醇消费量消费量接近全球50%,是世界乙二醇的消费中心

从中国各区域消费量来看,江苏、浙江地区的化纤企业密集,是中国乙二醇消费最集中的地区。

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国聚对苯二甲酸乙二醇酯(PET)市场分析预测及投资方向研究报告》

中国乙二醇主要消费区域

资料来源:公开资料整理

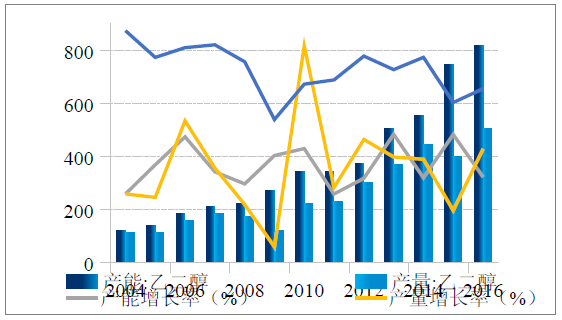

乙二醇需求-需求增速下降

资料来源:公开资料整理

乙二醇静观消费量及增长率走势

资料来源:公开资料整理

1、乙二醇国际供给格局情况分析

聚酯行业发展放缓。受到人民币汇率变化、出口退税率调整以及世界金融危机等因素的影响,中国纺织品的出口量减少,同时国内纺织行业面临劳动力成本、生产原料、能源成本上升,环境资源约束等的影响,发展速度将在一定程度上放缓产能过剩,装置的开工率逐年下降,淘汰落后产能等供给侧改革也使得一些小型聚酯企业正在逐步退出竞争。

中国聚酯行业发展增速逐步放缓,预计“十三五”期间,行业平均年增长可能保持在5%左右的速度;下游主要需求的减弱将直接导致乙二醇需求增速随之下降,若按照聚酯与乙二醇1:0.33的消耗配比计算,预计到2020年乙二醇的年需求约为1,600万吨,消费量年均增速可能在6%左右。

截至2016年底,全球乙二醇生产能力已经达到3,747万吨/年,较2009年增加了近1,500万吨,年均增长约8%

2014年全球乙二醇产量为2,430万吨,年均增长5%,产能增速快于产量增速,全球产能呈现略有过剩趋势

乙二醇生产主要集中在亚洲、中东和北美

资料来源:公开资料整理

1、全球产能增速回落

北美因页岩气的爆发性增长将带来大约300万吨的乙二醇产能增量,并分别在2018年和2019年形成有效产量;中东地区短期内不会新增建设按照年均增长5%进行估算,预计2020年全球乙二醇产能为4,555万吨/年,产量达到3,256万吨,其中,大部分的来源将是石油乙烯法路线,但煤制乙二醇作为重要的新兴路线,产能产量增速将高于传统路线,预计产能增加在300~400万吨之间,且主要分布在中国。

2、集中度较高

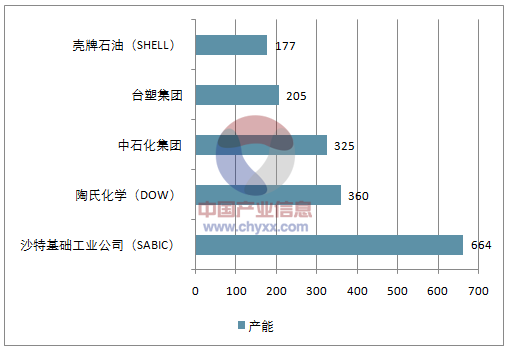

从企业个体来看,由于生产技术和原料等方面限制,乙二醇行业集中度较高,前五大生产企业的产能超过全球总产能的50%。

乙二醇前五大生产企业的产能

资料来源:公开资料整理

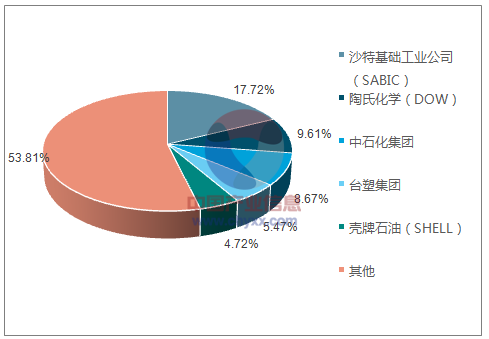

乙二醇企业的产能占比

资料来源:公开资料整理

企业的产能超过全球总产能的50%

排名 | 公司名称 | 生产装置分布 | 产能 | 占比 |

1 | 沙特基础工业公司(SABIC) | 沙特阿拉伯 | 664 | 17.72% |

2 | 陶氏化学(DOW) | 加拿大、科威特、美国 | 360 | 9.61% |

3 | 中石化集团 | 中国 | 325 | 8.67% |

4 | 台塑集团 | 中国台湾、美国 | 205 | 5.47% |

5 | 壳牌石油(SHELL) | 荷兰、加拿大、中国、新加坡、美国 | 177 | 4.72% |

- | - | - | 2016 | 53.80% |

资料来源:公开资料整理

2、中国乙二醇供给情况分析

2016年我国乙二醇产能819万吨/年,产量506万吨,相较于同期1,261万吨的消费量而言,供需缺口巨大。

受限于原料限制产能增长速度有限,中国乙烯原料的短缺,产能利用率60~70%

国乙二醇产能及产量走势

资料来源:公开资料整理

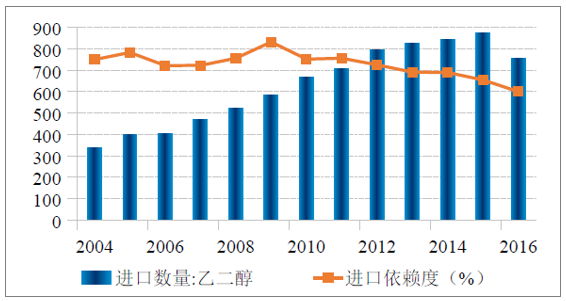

中国乙二醇进口依赖度长期维持在60%以上,沙特阿拉伯是我国乙二醇进口第一来源国,占到总进口量的46%

中国乙二醇进口量及进口依赖度走势

资料来源:公开资料整理

未来,我国乙二醇的生产能力,尤其是煤制乙二醇装置的陆续上马将带动产能继续保持增长,但由于技术等方面的原因,装置开工率不会太高,因此,预计乙二醇依赖进口的局面仍将保持。

国内现有装置以石油乙烯路线为主,产能地与消费地匹配度较高。

主要集中于华东、华北和华中地区,一方面近消费地,另一方面近炼厂和港口

近几年西北地区产能占比呈现较明显上升,目前已占到3%,主要是由于该地区煤炭资源较为丰富,伴随煤制乙二醇的不断发展,其产能增长速度较快。

二、乙二醇价格走势分析-价格变化受国际油价左右

乙二醇价格与原油价格高度相关,长期来看,国内乙二醇价格最终还是受国际原油价格左右,波动幅度较大。

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乙二醇行业市场深度分析及未来趋势预测报告

《2024-2030年中国乙二醇行业市场深度分析及未来趋势预测报告》共十四章,包含2024-2030年乙二醇行业投资机会与风险防范,2024-2030年乙二醇行业面临的困境及对策,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。