四十年历经四个阶段, 目前以休闲消费为主。 休闲卤制品行业 20 世纪 80 年代起步,经历了逐渐起步阶段、企业数量急剧增长阶段、市场规模进一步扩张,竞争加剧四个阶段。 2010 年以来,行业内企业品牌竞争加剧,卤制品从佐餐走向休闲。 目前按消费场景来分,休闲卤制品主要包括休闲食品市场、餐饮消费市场和场景消费市场,其中休闲食品消费市场占比 70%。

卤制品行业发展历程

时间 | 阶段 | 特点 |

1980s | 逐渐起步阶段 | 江浙地区率先出现较具规模的生产企业,但产品结构单一、风味较清淡、技术水平较低。 |

1990s | 企业数量急剧增长 | 行业内企业数量急剧增长,打破江浙企业领先的局面,技术水平有所提升。 |

2000-2010 年 | 市场规模进一步扩张 | 生产模式由传统作坊向流水线生产过渡,行业龙头出现,行业内企业开始关注品牌建设,连锁经营成为主流。 |

2010 年以来 | 激烈竞争 | 品牌意识加强,卤制品休闲化由佐餐走向零食。 |

数据来源:公开资料整理

休闲卤制品 2015年行业规模 521亿元,预计 2020年规模 1235亿元,2015-2020年增速达 18.8%,远高于其他休闲品类。我国休闲食品零售价值 2010 年 4014 亿元, 2015 年 7355 亿元, CAGR12.9%;其中休闲卤制品零售价值 2010 为 232 亿元, 2015 年为 521 亿元, CAGR17.6%,远高于休闲食品行业增速。 预计 2020 年规模为 1235 亿元, 2015-2020 年CAGR18.8%。其中,2016年休闲卤制品销售价值为 642亿元,较上年增长 23.2%。

中国休闲食品行业零售值及增速

数据来源:公开资料整理

中国休闲卤制品行业零售值及增速

数据来源:公开资料整理

品牌卤制品增长快, 龙头具有极强的品牌优势, 市占率提升空间大。 我国休闲卤制食品行业经营模式有三类,小作坊经营模式、区域性连锁品牌经营模式和全国性连锁品牌经营模式,其中大量市场份额由非品牌化的小型加工生产商分摊。但相对来说, 品牌化增长迅速, 2010 年品牌休闲卤制品零售价值 5.9 亿元, 2015年 24.1 亿元, 2010-2015 年 CAGR32.6%, 增速为非品牌休闲卤制品增速的 3倍, 预计 2020 年将达 855 亿元。 绝味、周黑鸭等公司凭借公司的品牌优势, 将受益于品牌卤制品的发展, 市场份额不断提升。

经营模式小作坊占主流

模式 | 特点 | 局限 |

小作坊经营模式 | 地域性强、品种相对较少、产品品质控制能力差、品牌知名度低,但占比最大 | 食品销售半径有限 |

区域性连锁品牌经营模式 | 中等规模,集中加工生产 | 规模化产能有限 |

全国性连锁品牌经营模式 | 品牌知名度高、全国范围内设有营销网点、工艺水平先进、食品安全管理体系较完善、产品品种丰富 | —— |

数据来源:公开资料整理

按总收益市占率(2016H)

数据来源:公开资料整理

品牌化增速远超非品牌增速

数据来源:公开资料整理

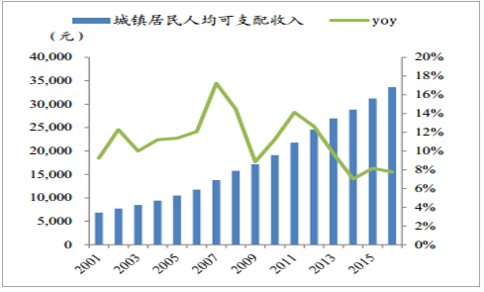

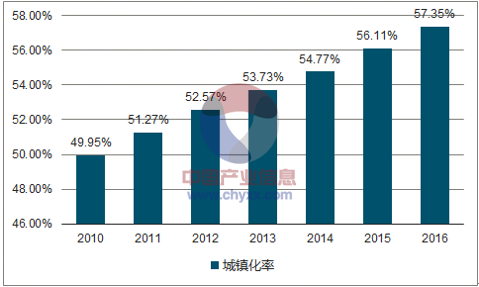

卤制品休闲化带来更多的消费场景和消费频次。吃零食已成为人们的一种生活方式。卤制品休闲化将不再仅限于正餐时食用,而是可以多种场合闲暇时享用,包括于正餐之间、社交及体育活动那个及旅游时作为零食享用。这意味着休闲卤制品拥有了更多消费场景,更高的消费频次,也意味着更大的市场空间。休闲卤制品行业将受益于休闲食品人均开支的增加。 2010 年以来,我国人均可支配收入不断增加, 2010-2016 年 CAGR11.05%,人均可支配收入的提升, 引领居民消费从必须消费走向可选消费。 2010 年至 2016 年我国城镇化率由 49.95%提升至 57.35%,城镇化率的提升使得休闲食品主要消费人群的基数扩大。同时,中国休闲食品人均消费 2015 年为 86.2 美元, 远低于同期美国、英国、日本及韩国的 394.2 美元、 327.5 美元、 286.3 美元和 228.5 美元。 受益于人均可支配收入的增加、城镇化率的提升, 休闲食品消费开支将不断提升。 休闲卤制品作为休闲食品品类之一,将受益于休闲食品人均开支的不断增加。

中国人均可支配收入不断提升

数据来源:公开资料整理

中国休闲食品人均开支远低于国际水平

数据来源:公开资料整理

休闲卤制品品牌企业目前主要在覆盖一二线城市,三四线城市覆盖率较低,并以仿冒品居多, 正品进驻有很大替代空间。 周黑鸭主要布局高铁、机场、商场等高人流量区域,绝味在一二线城市布局较集中,三四线城市存很大空白。 煌上煌主要布局江西及华东、 华南地区,久久丫、留夫鸭主要布局上海及周边。 全国来看,三四线城市依旧有很大开拓空间。同时,三四线城市假冒品牌不断,随着品牌企业的进驻,正品有望实现替代,占领三四线市场。从消费趋势上说, 一线城市起消费引领作用,消费趋势会向低线城市蔓延, 市场空间打开。 一方面, 一线城市消费超前,一二线城市人口回乡,带回较前卫的消费理念和消费习惯,三四线城市对新品类和品牌认知加深,形成强烈需求;另一方面,我国城镇/农村居民可支配收入提升,以及城镇化过程中货币拆迁直接带来居民财富增加,居民购买力提升。

我国城镇化率提升

数据来源:公开资料整理

吃辣会上瘾,产品一旦上瘾,就可享受消费者更高的复购率,行业天花板提升。辣椒在明末清初传入我国, 500 年的发展征服了全世界 3/4 的人口。 辣椒能够刺激唾液分泌,使人增进食欲,促进人体血液循环,使人兴奋,大提精神。“吃辣会上瘾”,辛辣不但能带来味蕾刺激,更是一种对精神的强烈刺激。产品一旦上瘾,就摆脱了昙花一现的流行式命运,也能够享受消费者更高的复购率。纵观食品圈,麻辣口味迎合消费者口味偏好,具有网红属性。 2016 年餐饮消费调查报告指出, 麻辣以 21.7%的比例成为消费者最喜欢的味型。中国用户偏爱的网红级休闲食品,如泡椒风爪、鸭脖子、小龙虾、辣条都具有麻辣、爽脆的口感。 麻和辣都不是一种味道,而是一种轻微刺痛感。 卤制品享有的麻辣口感也让它具有了网红属性。

以辣元素主打的网红级休闲食品

品类 | 代表品牌 | 客单价 | 源点市场 | 主要原材料 | 食用场景 | 特色 | 核心用户群 |

泡脚凤爪 | 有友 | 7-10 元 | 重庆、四川 | 进口冷冻鸡爪 | 休闲零食,看剧神器 | 爽脆、酸辣,有嚼劲。主要工艺是用盐水与泡椒腌制而成。同类型的工艺还有跑酸笋等。 | 25-35 女性白领用户群为主 |

鸭脖子 | 周黑鸭 | 20-30 元 | 湖北、江西 | 鸭脖子 | 休闲零食,但在某些时候可以作为正餐的辅助菜品,是下酒菜必备。 | 依靠卤制工艺将大量调味品与鸭脖子结合起来,有嚼劲。 | 25-35 主力白领,女性居多 |

小龙虾 | 无 | 50-80 元 | 湖北、江苏 | 小龙虾 | 夜宵党必备,可以说与湖北等地区的夜宵文化有正相关 | 容易进味,吸收大量调味料,与火锅一定程度异曲同工 | 25-35 岁男性为主 |

辣条 | 卫龙 | 5-10 元 | 河南 | 面粉 | 办公室以及校园休闲零食 | 有嚼劲,有大量调味品 | 15-35 岁男女用户群皆有 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国休闲卤制品行业深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国休闲卤制品行业市场现状调查及投资商机预测报告

《2022-2028年中国休闲卤制品行业市场现状调查及投资商机预测报告》共十章,包含中国休闲卤制品行业重点企业发展分析,中国休闲卤制品行业趋势预测及行业前景调研分析,中国休闲卤制品行业前景调研及策略建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国休闲卤制品行业市场规模及生产企业对比分析:绝味VS周黑鸭VS煌上煌[图]](http://img.chyxx.com/2021/08/K8532Q424B_m.jpg?x-oss-process=style/w320)

![2019年中国休闲卤制品行业市场规模及卤制品行业市场格局分析[图]](http://img.chyxx.com/2020/11/20201101144249.png?x-oss-process=style/w320)

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)