一、在线视频用户规模及付费用户情况分析

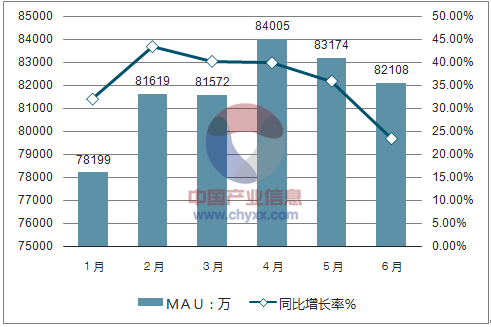

观众持续向网络平台迁移,在线视频获得大量用户时间分配。在所有应用中,用户分配在视频网站的时间排列第三;2017 年,观众从电视端向网络端转移的趋势仍在持续,截至6 月底,国内在线视频用户规模达到8.2 亿,在如此高基数的情况下仍然保持23%的同比增速。而电视台端,观众人均每日收视时长从2012 年的170 分钟下降到2016 年的158 分钟,整体观众流失严重,除一线卫视(湖南卫视、浙江卫视、东方卫视和江苏卫视)以外的二三线卫视收视率更是下滑明显。

在线视频用户规模及增速情况

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国互联网网络视频市场研究及投资前景预测报告》

2014-2017 年省级卫视收视率TOP10 榜单

2017.1-8 | 2016 | 2015 | 2014 | ||||

湖南卫视 | 0.445 | 湖南卫视 | 0.306 | 湖南卫视 | 0.408 | 湖南卫视 | 0.378 |

浙江卫视 | 0.403 | 浙江卫视 | 0.297 | 浙江卫视 | 0.313 | 江苏卫视 | 0.289 |

东方卫视 | 0.346 | 东方卫视 | 0.292 | 江苏卫视 | 0.246 | 浙江卫视 | 0.273 |

江苏卫视 | 0.275 | 江苏卫视 | 0.238 | 北京卫视 | 0.227 | 北京卫视 | 0.227 |

北京卫视 | 0.202 | 北京卫视 | 0.223 | 东方卫视 | 0.227 | 山东卫视 | 0.224 |

山东卫视 | 0.149 | 安徽卫视 | 0.167 | 山东卫视 | 0.177 | 天津卫视 | 0.205 |

安徽卫视 | 0.138 | 山东卫视 | 0.146 | 安徽卫视 | 0.164 | 东方卫视 | 0.197 |

金鹰卡通 | 0.136 | 金鹰卡通 | 0.135 | 天津卫视 | 0.138 | 安徽卫视 | 0.176 |

卡酷少儿 | 0.12 | 深圳卫视 | 0.124 | 江西卫视 | 0.137 | 江西卫视 | 0.157 |

天津卫视 | 0.115 | 江西卫视 | 0.114 | 湖北卫视 | 0.127 | 深圳卫视 | 0.143 |

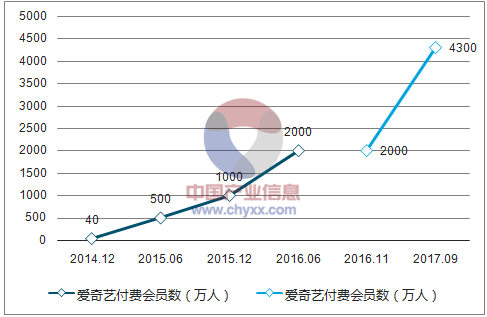

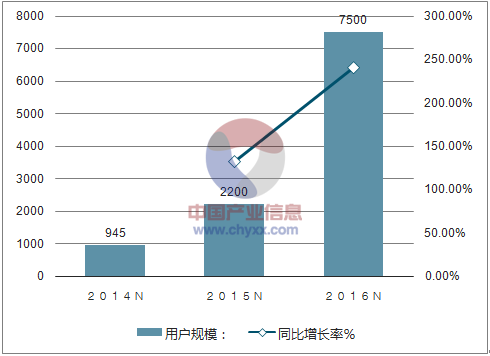

付费率仍有提升空间,付费用户保持高速增长。截至2016 年12 月底,国内视频网站付费用户规模达到7500 万,较2015 年的2200 万增长241%,预计2017 年付费用户数将超1 亿。其中,爱奇艺会员数在2016 年6 月1 日突破2000 万,较半年前再度增长100%。其他视频网站积极跟进,通过独家内容、自制内容等迅速积累视频付费用户,到2016 年11 月份,腾讯视频宣布VIP 会员数也已经达到2000 万。目前腾讯视频APP 月度活跃用户数约4.23 亿,在所有视频网站中排名第一;爱奇艺以4.22 亿活跃用户数紧随其后;从付费角度看,目前腾讯视频、爱奇艺的付费率约为10%,付费率仍然具有提升空间。

爱奇艺、腾讯视频付费会员数(万人)

资料来源:公开资料整理

2014-2016 年在线视频付费用户规模

资料来源:公开资料整理

2017 年网络自制内容领域“黑马”频现,建立内容品质新标准。2017 年网络自制剧《白夜追凶》豆瓣评分9.0,目前累计播放量41.7 亿;《无证之罪》豆瓣评分8.3,累计播放量4.6 亿;《河神》豆瓣评分8.3,累计播放量19.2 亿。在网络综艺领域,由爱奇艺打造的中国首档Hip-hop 文化推广节目《中国有嘻哈》收官时总播放量达26.8 亿,豆瓣评分7.2 分。这四档分别由优酷土豆和爱奇艺自制的网络剧/网络综艺同时获得了口碑和市场反响上的成功。经过三年多的摸索,网络自制内容在创意上更趋丰富,在制作水平上也更加精良,基于以优质内容吸引付费用户的诉求,视频网站正在不断提高内容质量标准。

二、网络视频发展趋势

1、第一波模式创新红利结束,对内容创新提出更高要求

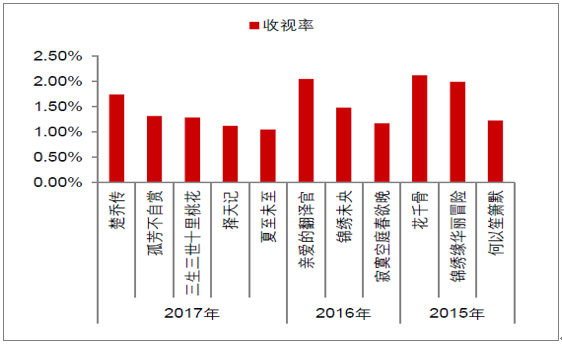

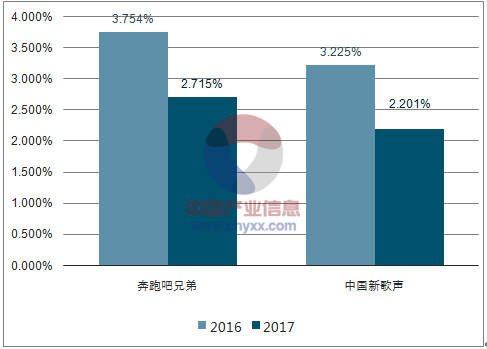

从2017 年IP 改编剧、热门综艺栏目的表现看,上一波以IP 改编、模式引进为主的模式创新带来的红利已经基本结束。IP 改编剧领域,2017 年备受期待的改编剧《楚乔传》、《孤芳不自赏》、《择天记》收视率表现并未达到此前IP 剧《花千骨》、《亲爱的翻译官》等的水平,《孤芳不自赏》、《择天记》还因为抠图、小鲜肉演技等问题引发网络热议。综艺节目领域,2017 年新一季《奔跑吧》和《中国新歌声》收官期收视率均为破3,与2016 年相比下滑严重。模式创新红利消失背后更本质的因素是观众欣赏阈值提高、剧目/栏目创新乏力。在这种情况下,内容生产者所面对的市场要求变得更高。

2015-2017 年主要IP 改编剧收视率(CSM52/CSM50)

资料来源:公开资料整理

《奔跑吧兄弟》、《中国新歌声》最后一期收视率

资料来源:公开资料整理

2、网络视频内容价格分析

内容采购预算仍将提升,但价格分化倒逼内容公司继续收缩产量、专注精品

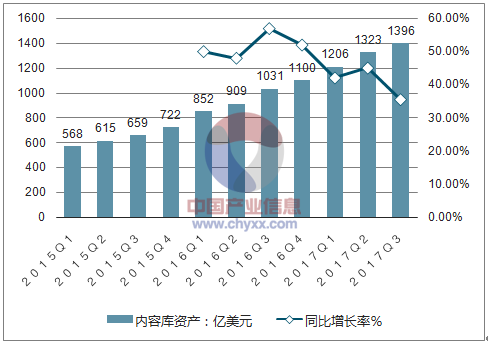

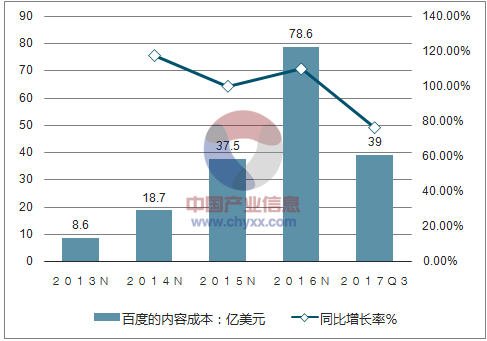

从Netflix 来看,付费用户增加总是伴随内容资产的大幅扩张,内容投入增速甚至高于用户数增长。截至2017 年3 季度末,Netflix 共有流媒体付费用户10.4 亿,其中5134.5 万为国内流媒体用户,5267.8 万为海外流媒体用户;在高付费用户基数基础上,2017 年第三季度付费用户总数环比增长5.0%,同比增长24.9%。与用户增长相伴随的是Netflix 内容资产快速扩张。2017 年3 季度末,Netflix 短期内容资产和长期内容资产账面价值分别为42.2 亿美元和97.4 亿美元,内容资产环比增长5.6%,同比增长35.4%,从历年来看,内容资产扩张速度一般均高于付费用户数增速。爱奇艺仍然保持高内容投入,全年预计将达到约130 亿元。2017 年前三季度爱奇艺内容投入约39.0 亿元,同比增长76.3%。从历年内容投入的季节分布来看,四季度是内容成本集中确认期,预计2017 年全年爱奇艺内容投入将达到约130 亿元。

Netflix 内容库资产及同比增速

资料来源:公开资料整理

百度内容成本及同比增速

资料来源:公开资料整理

在观众欣赏阈值提高、平台自制内容品质显著提升等因素的驱动下,视频平台的预算将更多地向精品内容倾斜,2016 年电视剧价格普涨的状况基本不可重现。渠道采购的变化将倒逼制作公司收缩产量、专注精品。

3、网络视频内容成本分析

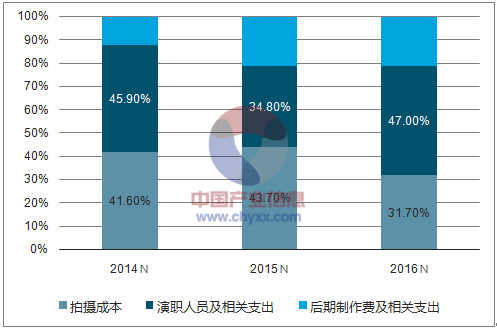

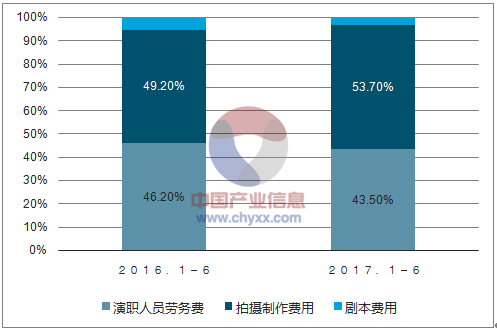

2016 年演员成本,尤其是流量明星的片酬上涨迅速,背后本质的原因在于影视剧领域第一波模式创新即是依赖知名IP 和流量明星转化观众,导致明星这一核心要素的价格迅速上涨。2016 年演职人员劳务费占比提升到47%,超过2014 年水平。部分议价力较强的明星还可以通过分享投资份额的方式变相获取报酬;而投资份额被稀释则是影响2016 年主要影视剧公司毛利率的关键因素。

从2017 年来看,随着第一波模式创新结束、观众对内容品质要求更高,内容成本端发生结构开始发生变化,体现为变化制作成本取代演员成本上涨,从欢瑞世纪中报信息来看,演职人员劳务费占比下降明显,而拍摄制作成本占比提升明显。制作成本上涨相对演员成本上涨更为良性,一方面制作成本更容易被制作方控制,另一方面,制作成本提升通常能对内容品质起到立竿见影的效果。

2016 年演职人员费用上涨明显

资料来源:公开资料整理

2017 年制作成本取代演员成本上涨

资料来源:公开资料整理

网络视频/IP 内容模式创新红利结束反映出观众对内容的品质要求进入更高阶段,在观众持续向网络端转移、视频网站付费用户持续增长的背景下,爱奇艺等平台保持高内容投入将进一步倒逼内容公司收缩产量、专注精品。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国网络视频行业市场发展潜力及投资策略研究报告

《2026-2032年中国网络视频行业市场发展潜力及投资策略研究报告》共七章,包含中国网络视频行业盈利模式分析,中国网络视频行业细分业务分析,中国网络视频行业投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国网络视频行业产业链、用户规模、网民使用率及未来前景研判:网络视频用户规模不断增长,短视频成为网络视频主力军[图]](http://img.chyxx.com/images/2025/0125/274385c9f66cfa790a1d328b8d3a6198272b54ca.png?x-oss-process=style/w320)

![2021年中国网络视频行业发展阶段、发展规模及发展逻辑分析[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![网络主播行为规范出台,31种行为禁止![图]](http://img.chyxx.com/general_thumb/news/55.png?x-oss-process=style/w320)

![2020年中国网络视频行业波特五力模型分析:行业格局短期难以改变,新进入者威胁较小[图]](http://img.chyxx.com/2021/11/V9719CLL7Z_m.png?x-oss-process=style/w320)