在休闲零食“第四餐化”趋势下,休闲食品这一细分板块成为2017年食品饮料板块中增长最为快速的细分板块。我国目前休闲零食销量已破万亿,并将保持20%以上的复合增速,有望在2020年突破2万亿销量。 休闲零食在“第四餐化”趋势下,市场规模有望在未来10-15年内占到我国消费者食品支出的20%。

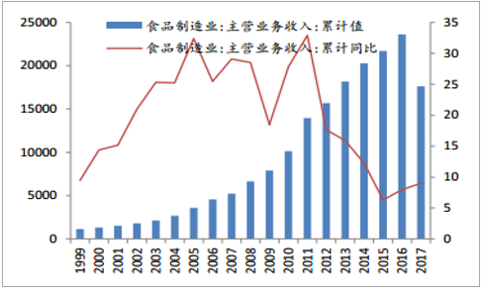

1999 年以来食品制造业的增长情况(亿元)

数据来源:公开资料整理

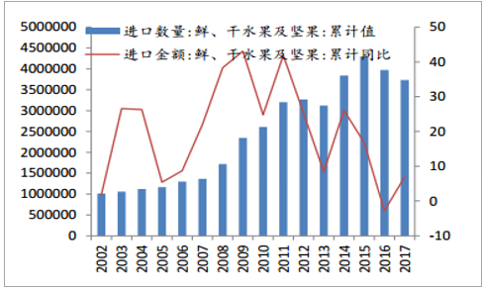

进口鲜、水果及干果的增长情况(亿元)

数据来源:公开资料整理

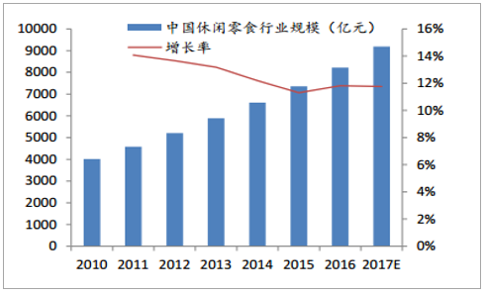

2016年我国休闲零食行业规模为8224亿元,同比增长11.8%,预计2017年我国休闲零食行业规模为9191亿元,同比增长12%。国内休闲食品以烘焙食品、糖果、饼干、膨化食品、坚果炒货和其他为主。 其中,烘焙食品市场分额占比最大,达到38.2%,其次分别是糖果、饼干、膨化食品、坚果和其他,分别占比24.3%、 14.5%、 6.8%、 2.7%和13.5%。糖果、饼干和烘焙食品的规模已经超过千亿,坚果和膨化食品的市场规模还在百亿左右,差距较大。

我国休闲食品行业规模

数据来源:公开资料整理

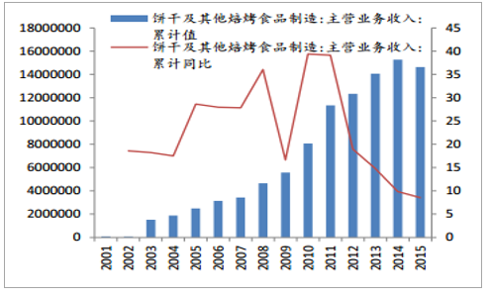

我国饼干及其他烘焙食品规模(亿元)

数据来源:公开资料整理

随着我国居民消费水平的提高,我国休闲食品市场逐渐向年轻化、高端化、健康化升级。休闲食品“第四餐化”的趋势也说明,消费升级下场景消费的增加给食品饮料行业带来的变化。我们认为休闲食品在未来几年仍会保持高速增长的态势,特别看好结构性机会,坚果、卤制品等休闲零食发展刚刚开始,建议重点关注。

休闲食品行业中的各个细分领域发展阶段不一样,其行业竞争格局存在较大差异。总体来看,休闲食品的市场集中度有很大提升空间,休闲食品整体CR10 约30%,美国及英国CR10 超过60%。特别是一些特色休闲食品,市场集中度还在很低的水平,未来龙头企业会不断向这些领域渗透,市场占有率有望不断提升。2016 年中国烘焙食品市场CR5 集中度为21.7%,其中达利食品、桃李面包和嘉顿市场份额为前三,分别占比7%、 6.6%和3.4%。中国巧克力销售额前十的企业共占82.1%的市场份额,其中前两名玛氏和费列罗分别占有39.8%和17.8%的市场份额,市场集中度较高。 在饼干市场上,前十名品牌占据63.7%的市场份额,其中前两名分别为乐滋中国和徐福记,分别占据14.4%和8.9%的市场份额。在膨化食品市场上,乐事、上好佳、好丽友、品客、可比克、艾比利等品牌占据了零售渠道90%以上的市场份额,其中乐事以超过25%的市场份额稳居第一。各细分领域中,集中度较低的是坚果, CR5 约12%。除坚果外,牛肉干、猪肉铺等中华特色休闲食品正在经历工业化和品牌化的过程,需求大,未来很有可能会诞生新的龙头品牌公司。

休闲食品行业前十公司规模

公司 | 成立年份 | 销售额(亿元) | 头部公司市场占有率 |

良品铺子 | 2006 | 60 | 20.40% |

三只松鼠 | 2012 | 44.2 | 15.10% |

洽洽食品 | 2001 | 35.77 | 12.20% |

绝味鸭脖 | 2005 | 32.7 | 11.10% |

来伊份 | 1999 | 31.8 | 10.80% |

周黑鸭 | 2008 | 28.2 | 9.60% |

百草味 | 1997 | 20.7 | 7.00% |

溜溜果园 | 2011 | 13 | 4.40% |

天喔 | 1999 | 11.51 | 3.90% |

楼兰蜜语 | 2006 | 9 | 3.10% |

盐津铺子 | 2005 | 6.8 | 2.30% |

合计: | 338.68 | 100% | |

数据来源:公开资料整理

尽管线上流量获得成本已经很高,但是线上渠道仍是所有渠道中增长最为迅速的渠道之一。而经过9年的市场培育,互联网金融、智能供应链等环节已经成型,双十一已经渐渐成为商业新气象,有力的撬动人们消费。2017年双十一淘宝天猫交易额1682亿元,相比9年前增长3235倍,同比增长39.35%,其中无线交易额占比超过90%;京东2017年双11全球好物节累计下单金额超1271亿元,移动端占比89%;苏宁2017年O2O购物节11月1日至11日全渠道GMV增长率达163%。从占比看,天猫、京东占比小幅下滑1.97、 1.2pct,苏宁占比大幅提升2.14pct至4.34%。跨境电商效率持续提升, 8小时跨境电商进口报关数据超过500万单。休闲食品在双十一中也表现出色,三只松鼠双十一期间销售额突破5.22亿元,百草味收入达到2.5亿元。2017年休闲食品呈现品牌化更加集中,前三名交易额与后面品牌销售额差距拉大的趋势。

休闲食品公司 2017 年双十一销售表现

排名 | 品牌名称 | 交易额(万元) |

1 | 三只松鼠 | 52200 |

2 | 百草味 | 25000 |

3 | 良品铺子 | 22000 |

4 | 来伊份 | 4600 |

数据来源:公开资料整理

按照销售渠道的不同,休闲食品公司分为三种经营模式,传统品牌分销、新兴电商品牌以及连锁经营品牌。

休闲食品公司三种经营模式

- | 销售模式 | 特点 | 核心盈利能力 | 典型公司 |

传统分销 | 销售模式以经销商分销为主 | 对上游的掌控力强,适当涉及原料种植,靠自建产能生产产品 | 规模优势 | 洽洽食品 |

新兴电商 | 线上销售,拥有自己的客服团队,注重消费体验 | 产品主要向供应商采购,自身生产就是分装过程,不涉及原料种植,销售以线上为主,通过第三方物流公司完成对消费者的配送, | 品牌 | 三只松鼠,百草味 |

连锁经营 | 销售以直营门店和网络为主,门店销售人员直接与消费者接触 | 产品向供应商采购,通过统一的仓储和第三方物流完成产品对终端门店的配送, | 供应链 | 良品铺子,来伊份 |

数据来源:公开资料整理

随着商家对消费者消费体验的重视,三种模式逐渐在相互融合。从2016年下半年开始,传统的电商品牌企业开始在线下布局。2016年9月末,三只松鼠开了第一家线下店, SKU与线上基本相同,店内风格休闲,除了产品还有三只松鼠IP化形象玩偶等,可以拉近与消费者的亲密距离。 2017年,三只松鼠更是抛出了100家线下体验店的计划。 良品铺子不仅入驻电商平台且线下开超2100家门店,加之其开通了社交电商、手机终端、外卖业务等,有效保持了强势的线上线下能力。 2010年剃掉线下店的百草味也宣布重回线下,开始新的战略布局。此外,我们发现注重品牌经营的电商和连锁休闲食品企业也开始加大对上游的控制,近期休闲零食品牌良品铺子与海鲜食材类企业獐子岛集团宣布推出新品“香辣即食鲍鱼”,这是继去年双方联合推出虾夷扇贝类产品后,第二次在海味零食领域合作。据了解,三只松鼠、来伊份等同类企业也在该领域有探索动作。此外, 线上引流,线下体验并提供外卖、休闲场所等多种服务形式,增加客户粘性,两者正逐步融合。

相关报告:智研咨询发布的《2018-2024年中国休闲食品行业分析及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国休闲食品行业市场调查研究及发展前景规划报告

《2024-2030年中国休闲食品行业市场调查研究及发展前景规划报告》共十四章,包含2024-2030年中国休闲食品行业投资分析与风险规避,2024-2030年中国休闲食品行业盈利模式与投资战略规划分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国休闲食品行业市场前景展望:行业规模稳步扩张,朝多样化个性化、健康化发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)