我们从 2017 年 2 月开始推荐益丰药房及医药零售子行业。医药零售行业集中度较低,百强仅占比 29%,相比欧美寡头垄断格局,相距甚远。未来几年,集中度提升将仍然是行业的主旋律,而上市龙头企业借助资本优势,可以迅速跑马圈地,不断新建和并购,进行连锁化的复制,实现高质量的内生和外延增长。中国医药零售集中度较低,与欧美寡头垄断格局相距甚远。 2016 年前百强零售企业营收占比仅为 29.1%。从过去几年趋势来看,2015 年起集中度才略有提升,这种高度分散的竞争格局与医药零售的高监管和药店的历史发展有关。需要注意的是百强集中度实际可能更低,约在 22%左右,因为百强的 6.1 万家药店中有超过 1.5 万家是加盟门店(桐君阁一家就贡献了7000 家加盟店), 而加盟店能够真正纳入的营收只有加盟费和极低的配送费用,而且配送的比例占门店销售额的比例往往也具有较大弹性。

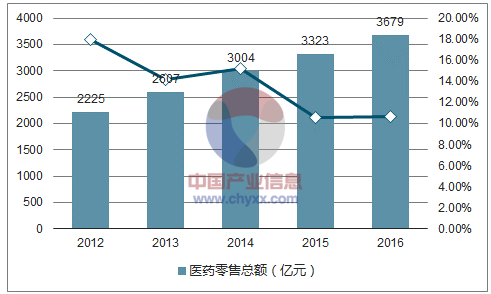

2012-2016 年医药零售总额(亿元)

数据来源:公开资料整理

2011-2016 年医药零售百强集中度变化

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国医药零售市场分析预测及投资方向研究报告》

医药零售微利经营,龙头企业具有规模化优势。 医药零售是微利经营的行业,龙头企业净利率也仅有 5~6%。一线龙头民营零售药店、前百名药店、单体药店平均毛利率依次降低,大约分别为 40%、 30%、 25%左右。大型连锁药店主要依赖规模优势通过两种方式提高毛利: 1)工业企业依据销量确定的返点。 返点总量可达到 3~4%的营收, 对利润影响极大; 2)自产或专营高毛品种。自产品种主要包括中药饮片、保健品等。专营/代理高毛品种在早期主要是二线厂商的二线品种,之后随着连锁企业规模扩大和对上游谈判能力的提升,正在往一线品牌的拳头品种方向扩大。高毛品种的毛利往往在 50%以上,甚至可以高达70~80%。

不同发展阶段本省成长空间+外省扩张效率决定表观企业增速。 全国性龙头初显身形,地方龙头众多, 我国药店还处于‚群雄割据 阶段。当强势龙头在本省内部扩张时,由于产品结构、用药习惯类似,往往可以顺利较快扩张, 一旦扩张出省后,则需要摸索新省份的用药习惯,调整 SKU,重新打造适合当地的高毛产品线,逐渐放量地方特色品种并获得规模优势和返点、 上游合作广告资源等,因此外省的增长往往不如本省的增长复制性强,盈利周期等均需要适当延长。开始跨省战略时如果本省成长空间仍较高,那么在表观上就能维持较高营收与利润的匹配增速。我们也注意到,各主要上市企业的新开门店计划往往仍然在本省优势地域占多数。成长策略中三大平衡关系: 内生/外延、 并购/自开、 高毛/周转率。 医药零售行业内生增速仅 8%左右, 龙头企业 30%左右的增速中有约 20%来自于外延整合。需要注意的是,开设新店与直接购买门店其实本质上都是用资金换来收入和利润, 其区别主要在于收购的价格(PE) 往往更高。 益丰药房、 老百姓的内生/外延平衡估计在 1:2, 并购/自开在 1:1 左右。一心堂的内生估计在 5~8%,外延由于受到云南省天花板已经达到的影响,而外省(主要是川渝地区) 扩张过快则影响利润,因此估计内生/外延平衡在 1:1 左右。 大参林的高毛品种,尤其是中药饮片中的参茸产品占比高,因此高毛/周转中更贴近上限范围。

门店类公司成长策略中三大平衡关系

类别 | 内容 | 影响 |

内生/外延 | 内生:行业在 8%左右,龙头企业稳态净利润率往往在 6~10%左右。 | 企业需要平衡 2 年以上老门店和新开与并购门店的数量比例 ,若外延新门店占比过高,会出现 ROE、单店产出、净利润的下滑 ,影响估值 。 |

外延:龙头企业在 20%左右, 新开门店当年往往不盈利, 并购企业如果出现大规模整理供应链,也会出现当期营收下降和亏损。 | 龙头企业一般内生:外延提供增长在 1:2左右。 | |

并购/自开 | 自开: 开设新店的投资回收周期往往在 6~8 年。 并购: 购买门店往往 PE 达到 16~20 倍。 | 进入新市场的时候只能通过并购当地龙头企业(一般当地前三强之一) , 实现快速扩张和占据优势地段。 |

在完成龙头布局后,尽量扩大自开门店比例, 采用星型布局,旗舰店带动周边社区店,降低综合成本 。 | ||

当新省份多地市形成一定规模后通过规模优势竞争淘汰当地企业。 | ||

高毛/周转率 | 高毛品种: 以中药饮片、 保健品、医疗器械为代表,自产或者贴牌产品毛利率可达 40~80%。 | 2010 年-2016 年百强企业不断提高高毛品种销售和通过规模效应降低成本,实现毛利率不断提升,与此同时周转率下降 。 |

周转率:保健品 、医疗器械等高毛品种(毛利率 50%左右) 往往周转率更低。 医疗器械甚至可以达到 1 年。 | 高毛品种占比过高有伤客的潜在风险, 因此提升比例具有上限。 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国医药零售行业市场行情动态及投资潜力研究报告

《2024-2030年中国医药零售行业市场行情动态及投资潜力研究报告》共九章,包含中国医药零售行业重点企业竞争力分析,2024-2030年中国医药连锁业发展前景及趋势分析,2024-2030年中国医药零售行业投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国医药零售行业发展趋势:零售药店市场地位逐渐凸显,未来发展前景十分广阔[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![网上药店药品销售额稳健增长,受2020年新冠肺炎疫情影响医药零售市场政策将更加严格[图]](http://img.chyxx.com/2020/12/20201203141924.png?x-oss-process=style/w320)