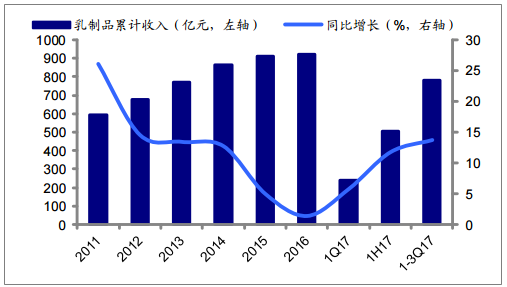

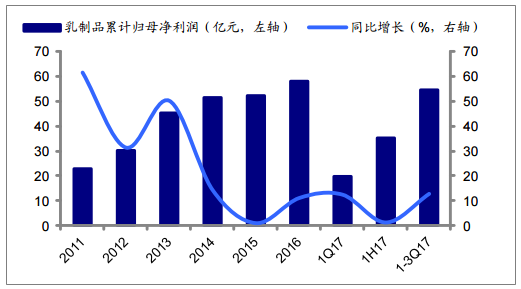

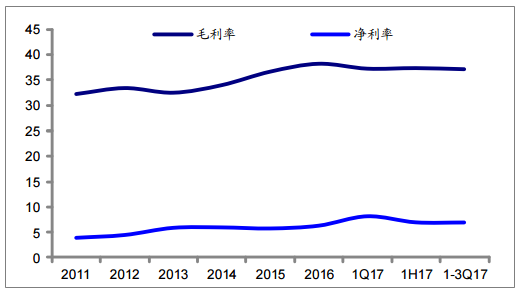

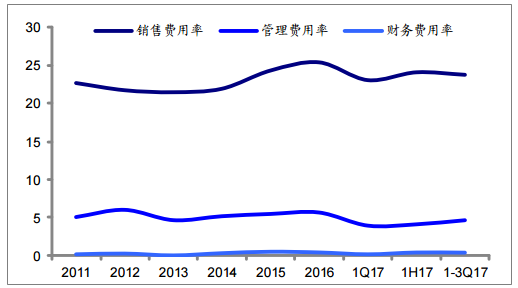

2017年前三季度行业内 8 家上市公司共实现收入 782.67 亿元,同比增长 13.70%,增速同 比增加 13.26pct;实现归母净利润 54.36 亿元,同比增长 12.86%。毛利率为 37.10 %, 同比下降 2.14pct,原辅材料成本压力同比增加。期间费用率为 28.79%,同比下降 3.65pct,其中销售费用率 23.75%,同比下降 2.64pct;管理费用率 4.63%,同比下降 1.12pct;财务费用率 0.41 %,同比增加 0.11pct。

2017 年 1-3Q 乳制品上市公司收入同比增 13.7%

数据来源:公开资料整理

2017 年 1-3Q 乳制品上市公司归母净利润同比增 12.86%

数据来源:公开资料整理

近年来乳制品上市公司毛利率、净利率(单位:%)

数据来源:公开资料整理

近年来乳制品上市公司费用率(单位:%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国乳制品行业市场深度分析及投资前景预测报告》

行业需求回暖,三四线城市尤为明显。线下实体零售渠道,1H17 液态类乳品与婴幼儿配方奶粉的零售额同比分别增长 7.3%、9.4%,增幅明显快于同期水平。我们认为行业需求回暖主要是由于:今年以来宏观经济稳中有升,传导至终端消费需求回升,低线城市需求回升弹性和空间尤为明显,对乳制品行业复苏贡献重要力量。长期来看,我们认为在国内经济增长放缓、城市人均消费量趋于饱和、农村人均消费量尚需时间逐步提升的背景下,行业增速放缓至个位数增长已经成为新常态,未来集中度提升、产品结构升级以及产品创新成为行业内品牌龙头企业收入持续增长的主要驱动力。 集中度持续提升,龙头强者恒强。前几年乳制品行业经历了原奶价格大幅波动、消 费需求低迷以及行业促销加剧,小企业生存更为困难,龙头企业在持续的品牌投入和完 善的渠道网络壁垒之下,市场份额持续提升。乳制品行业两大龙头(伊 利、蒙牛)市占率从 2012 年的 34.9%提升至 2017 年的 43.8%,未来五年我们判断有 望进一步提升至 50%以上。

原奶价格有望温和回升,乳企费用率下行可期。2017 年三季度以来,由于国内部 分地区原奶供需偏紧,原奶价格呈现温和回升趋势(由 7 月最低 3.4 元/kg 左右回升至最 新价 3.51 元/kg)。结合国内外供需分析, 2018 年奶价有望延续温和回升趋势, 幅度我们预计在 5%以内。原奶供给过剩矛盾缓解、奶价温和回升背景下,我们判断行 业促销有望放缓,结合行业复苏、收入加速增长的背景,预计乳企费用率下行趋势 值得期待。乳制品行业告别高增长之后,内部分化逐渐凸显,拥有全产业链竞争优势和 全球资源整合能力的龙头企业未来增长趋势更为明确。

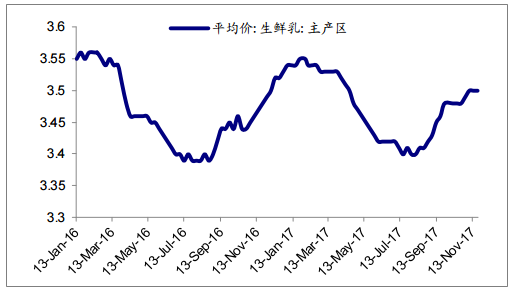

国内原奶价格温和回升。2017年11 月份国内主产区生鲜乳价格平均报价 3.50 元/kg,环比 增长 0.50%,同比增长 0.79%。2017年1-11 月份国内主产区生鲜乳价格平均报价 3.48 元/kg, 同比增长 0.34%。生鲜乳价格自 2017年7 月份探底 3.40 元/kg 后一直保持温和回升势头,预计 趋势可延续至2018年。

国内主产区生鲜乳平均价格(单位:元/kg)

数据来源:公开资料整理

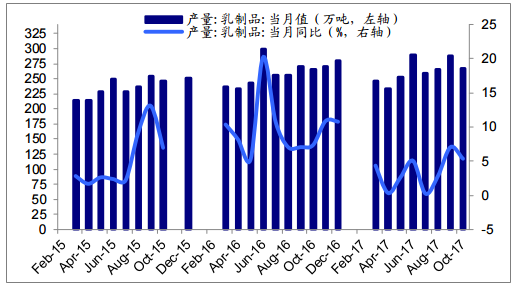

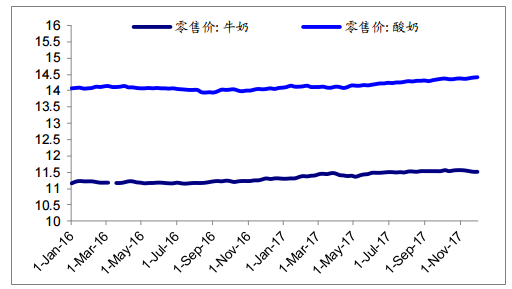

2017年10 月国内乳制品产量 266.40 万吨,同比增长 5.4%,环比下降 7.3%。2017 年 1-10 月国内乳制品累计产量 2496.4 万吨,同比增长 4.1%。2017 年前 三季度乳制品销售量为 2291.2 万吨,同比增长 5.1%。 乳品终端报价稳中有升。2017年11 月乳品终端价格牛奶零售报价 11.52 元/升,环比降低 0.43%,同比增长 2.04%。酸奶零售报价 14.40 元/升,环比上涨 0.21%,同比上升 2.56%。2017 年牛奶零售价稳定在 11.3-11.6 元/升的区间内窄幅波动,酸奶零售价稳定在 14-14.5 元/升的区间轻微震荡。

国内乳制品产量当月值

数据来源:公开资料整理

主要奶产品价格(单位:元/kg)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乳制品行业市场运营态势及投资前景趋势报告

《2026-2032年中国乳制品行业市场运营态势及投资前景趋势报告》共十五章,包含乳制品行业发展趋势预测, 我国乳制品行业发展策略探讨, 乳制品行业投资前景与风险控制等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询