截至2016年底,全球约有2800家印刷线路板企业,主要分布在中国大陆、中国台湾、日本、韩国、北美及欧洲等六大区域,其中,大陆(不含中国台湾地区、中国香港)PCB生产企业近1500家。

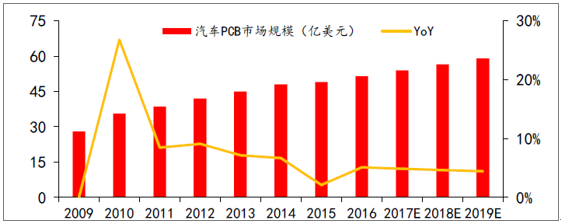

汽车PCB 市场规模

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国印制电路板(PCB)市场研究及投资前景预测报告》

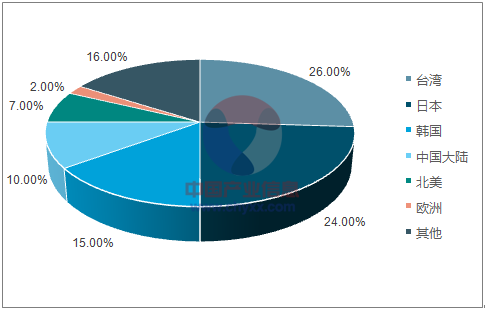

2016 年全球PCB 地区与产值比重

资料来源:公开资料整理

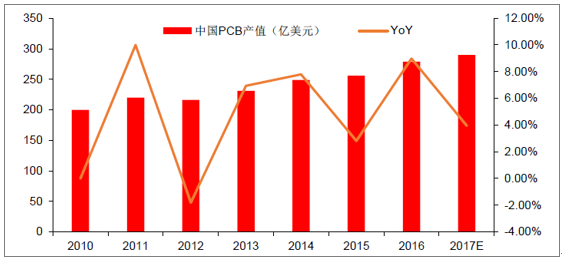

目前国内PCB产业强势崛起,中国超过日本成为全球产值最大、增长最快的PCB制造基地,并已成为推动全球PCB行业发展的主要增长动力。预计2017年中国PCB产值将达到289.72亿美元,占全球总产值的44.13%。

2010-2017 年中国PCB 产值及预测

资料来源:公开资料整理

随着产品市场的升级和新兴领域的出现,以HDI板和挠性电路板为代表的高新技术产品继续保持良好增长态势,2015年产值分别较上一年度增长5.80%和17.20%;同时,传统PCB产品中的单/双面板和多层板产值下降程度明显,分别下降8.72%和9.12%。作为基础子行业,国内汽车电子PCB产业增长迅猛。汽车PCB是PCB行业增长最快的领域,预计车用PCB市场2015-2019年复合增长率达到5%。

PCB行业上游涉及多个子行业,包括覆铜板材、铜箔、PCB电子化学药品,PCB电子油墨,加工设备等。覆铜板材涉及到玻纤纱制造行业、玻纤布纺织行业、铜箔制造行业等。玻纤布由玻纤纱纺织而成,约占覆铜板成本的40%(厚板)和25%(薄板)。铜箔占覆铜板成本的30%(厚板)和50%(薄板)以上。建议关注在汽车PCB领域深耕多年,客户结构较好的沪电股份、超声电子、依顿电子等。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车PCB行业市场竞争态势及投资趋势研判报告

《2026-2032年中国汽车PCB行业市场竞争态势及投资趋势研判报告 》共十一章,包含国内主要汽车PCB企业经营状况分析,汽车PCB产业项目投资建设案例深度解析,2026-2032年汽车PCB产业投资分析及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年全球及中国汽车PCB行业产业链、发展背景、市场规模、企业格局及发展趋势研判:在汽车电动化、智能化趋势下,行业迎来重大发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022年中国汽车PCB行业重点企业分析:沪电股份VS广合科技[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国汽车PCB行业产业链情况分析:汽车电动化、智能化改革不断推进利好行业发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)