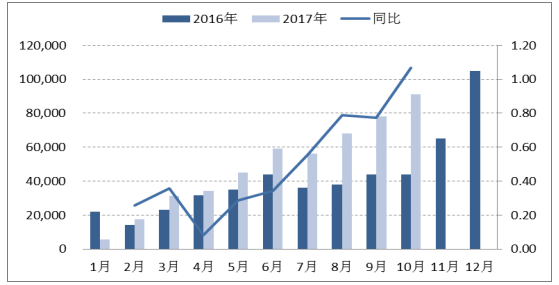

新能源汽车产业是我国从汽车大国到汽车强国转型的突破口,政策与市场双因素推动产业成长。2017 年,新能源汽车继续飞 速发展,前 10 月产销分别达 51 与 49万辆,销量同比增长 46%以上。乘用车每年销量在 2000万辆以上,未来乘用 车电动化市场前景广阔。

国内新能源汽车月度销量(辆)

数据来源:公开资料整理

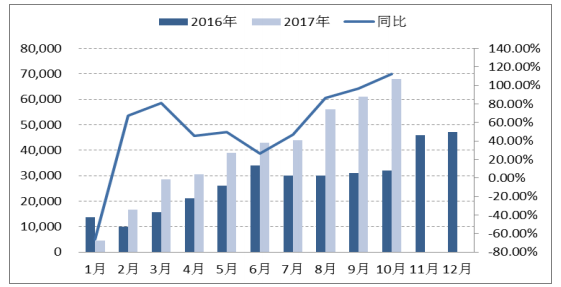

国内新能源乘用车月度销量(辆)

数据来源:公开资料整理

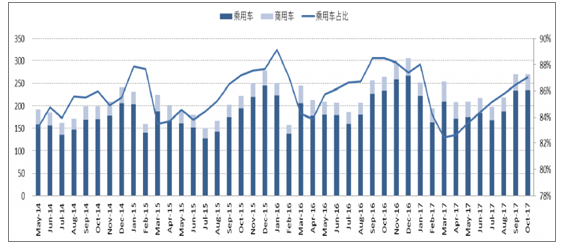

国内汽车月度销量(万辆)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国新能源汽车行业深度调研及投资战略研究报告》

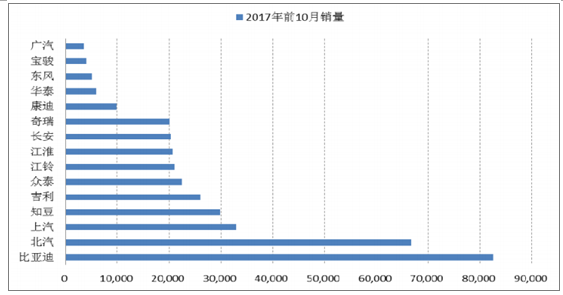

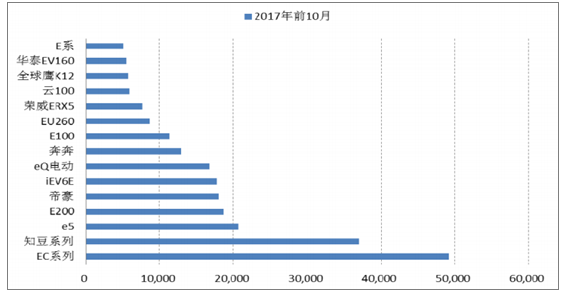

2017 年前 10 月销量达到 49209 辆,2018 年有望超过 7万辆,真正体现规模效应。国外车企看特斯拉, Model S 单车型 2016 年销量超过 5万辆,2017年1-10 月销量为 4.2万辆;新车型 Model 3 的销量在 2018 年将实现突破。

2017 年前十月各厂商新能源乘用车销量(辆)

数据来源:公开资料整理

2017 年前十月车型销量(辆)

数据来源:公开资料整理

动力电池系统价格将持续下降

数据来源:公开资料整理

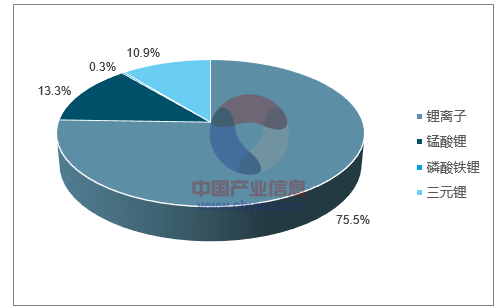

新能源汽车三元占比突出,尤以乘用车和专用车为甚。《新能源汽车推广应用推荐车型目录》(2017 年前 10 批)中乘用车和 专用车三元占比十分突出,乘用车占比更是达到 75%以上。三元材料相对于磷酸铁锂具有更高的比容量,且镍元素含量的增 加会增加材料容量,未来在对电池能量密度需求不断提升的背景下,三元材料将向高镍化方向发展。但是同时考虑到镍含量 增加会影响产品结构稳定性、热稳定性和循环性能,需要通过离子掺杂、表面包覆等环节来提高性能,因此高镍化趋势更加 考验企业对产品的把控能力。在未来对电池能量密度要求提升的趋势下,三元体系占比将持续走高,带动产业链新 成长。

2017 年前 10 批目录乘用车正极材料技术路线占比

数据来源:公开资料整理

2017 年前 10 批目录专用车正极材料技术路线占比

数据来源:公开资料整理

铝塑膜需满足金属壳相应功能,拥有较高技术壁垒。软包电池通过膜封装替代圆柱和方形电池的金属壳封装,使得铝塑膜需 要满足金属壳较容易具备的耐刺穿、耐高温、抗腐蚀、防水等性能,技术壁垒高。从应用角度来说,软包电池对铝塑膜的要 求有二:首先是对材料的要求,既要能够抵挡内部有机溶剂的溶胀、溶解和吸收,也要保证外部对氧和水分等的严格阻隔, 同时还需要有良好的抗刺穿、抗水等性能;其次是要具有良好的冲深性能,满足软包电池生产过程中冲深步骤的顺利进行。

铝塑膜产品性能指标要求

类别 | 要求 |

外观 | 不允许有针孔、异物、粘连、涂层不均匀、复合导间分离及明显损伤、气泡、皱纹、脏物等缺陷 |

阻隔性 | 水蒸汽透过量<10-4g/m2.d.latm;氧气透过量<0.lcm3/m2.d.latm |

冷冲压成型性 | 冷冲压深度为3-8mm;不允许分层、破裂、针孔漏光;形状保持性好,变形度a<5° |

热封强度 | 内膜被电解液浸泡渗透到三封口(在大约12天)时,封口强度>40u/15mm |

碱水泡性能 | 成品电池放在常温水中浸泡二十天封口严密,不产生鼓气现象 |

电绝缘性 | 热封极片电阻率>1x107s2cm-1 |

内膜耐穿刺性 | 内膜能经受电芯周边毛刺穿刺及热封时金属电极不与膜中间铝箔短路,成品点状腐蚀率和短路率<1% |

耐电解液稳定 | 封口时,铝箔以内各层间剥离强度>2.5N/15mm |

其它 | 膜的厚度偏差、尺寸偏差、热封耐折剥离、原膜层间初始剥离强度,断裂强度(>100N)、断裂伸长率(>35%)等 |

数据来源:公开资料整理

从隔膜的生产工艺看,隔膜的发展可以大致分为三个阶段:干法单向拉伸、干法双向拉伸和湿法工艺。相比于干法隔膜,湿 法制备的隔膜具备高机械强度更能满足动力电池对隔膜安全性的要求。 我国隔膜向着湿法涂覆技术逐步演进:一直以来,国内动力锂电池隔膜产品一直以干法单向拉伸工艺和干法双向拉伸为主要 生产工艺路线。但随着动力电池对能量密度要求的不断提高,以三元材料为正极材料的路线开始逐渐兴起,湿法涂覆隔膜, 尤其是陶瓷涂覆隔膜凭借其热稳定性、高浸润性和阻止氧化等特性而成为目前隔膜发展的显著趋势。

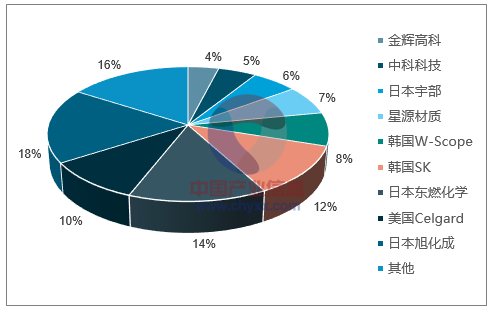

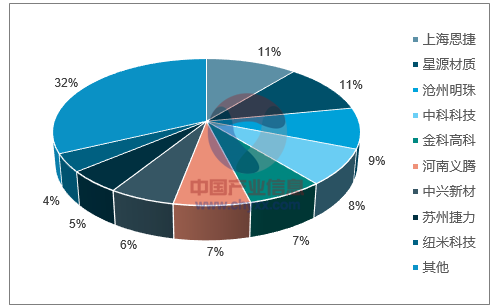

随着产能过剩的局面日益加剧,隔膜价格逐渐下滑。但是极高的技术壁垒导致我国高端膜 70%以上仍依靠进口,隔膜进口率 总体超过 40%。中高端市场则为日美韩厂商如旭化成、celgard、东燃化学、SK 及国内少数领先企业所占据,国内仅有沧州 明珠、星源材质、金辉高科等少数厂商能生产中高端锂电隔膜,使得高端隔膜价格远高于低端价格。与此同时,这些本土企 业的崛起使得旭化成、celgard、东燃化学三巨头份额逐渐下降,正在逐步实现进口替代。而低端市场集中度较低,处于无序 竞争状态,主要由大量本土厂商占据。

2016 全球隔膜市场份额

数据来源:公开资料整理

2016 中国隔膜市场份额

数据来源:公开资料整理

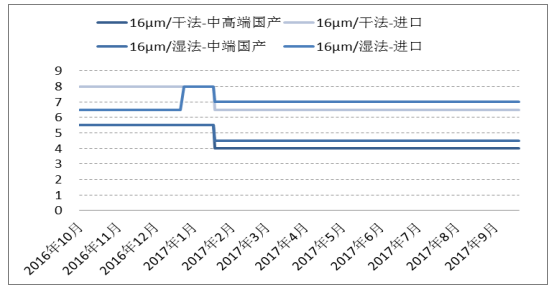

近年来,随着国产隔膜产能的增加及产量的不断提升,中低端产品市场竞争日渐激烈,国产隔膜价格出现了快速下滑,2010年国产 16 m 湿法隔膜市场均价为 9.5 元/平米,而 2017年1 月国内中高端产品价格仅在 5.5 元/平米左右,至 10 月降至约 4.5 元/平米;2010年16 m 干法隔膜均价为 7.5 元/平米,而 2017年10 月国内中高端产品价格约为 4 元/平米,跌幅巨大。

2017 年不同品质隔膜价格(元/平方米)

数据来源:公开资料整理

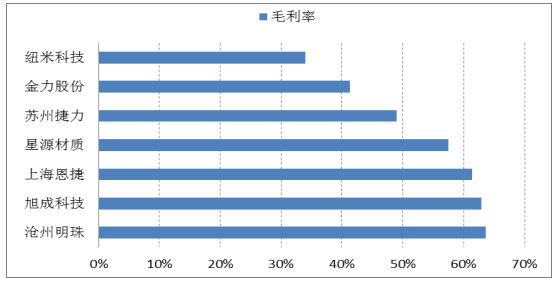

2016 年国内典型锂电隔膜企业毛利率

数据来源:公开资料整理

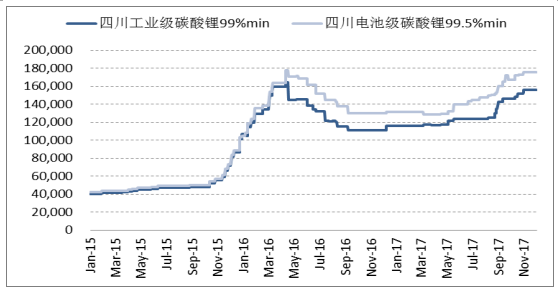

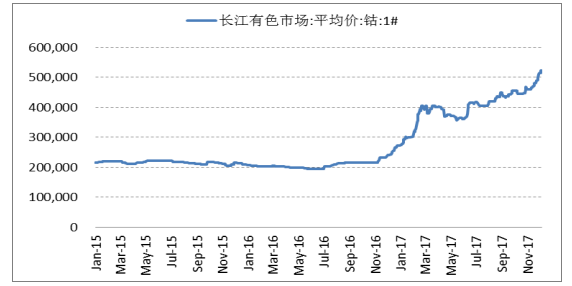

锂钴价格维持坚挺,将推动回收环节发展。上游锂钴资源有限,原料供给偏紧。在新能源汽车快速发展的 带动下,电池级碳酸锂和电池级氢氧化锂的需求不断攀升;预计锂价将保持强势。钴价大涨后一直维持高位,后期随着 下游需求提升,特别是三元占比的提升,预计钴价仍将维持坚挺态势。未来随着动力电池回收环节的壮大、完全循环经 济体系的建立,价格有望回归合理区间;时间上展望,这估计是 2、3 年后的事情,此情景有望在 2019 年开始逐步展现。

锂钴价格维持高位-锂价(元/吨)

数据来源:公开资料整理

锂钴价格维持高位-钴价(元/吨)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

中国新能源汽车市场全景调研及发展战略研判报告(2026版)

《中国新能源汽车市场全景调研及发展战略研判报告(2025版)》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询