一、行业在国民经济中的地位

乳制品工业是重要的民生工业,根据报告,乳制品加工属于牧产品加工行业,系国家鼓励类产业。随着国民经济的发展和人民生活水平的提高,越来越多的消费者把乳制品作为日常生活中的一种营养品食用。因此,乳制品行业的工业总产值也不断增加,在国民经济中的比重不断得到提高。工业总产值由 2007 年的 1,329.01 亿元提高到 2016 年的 3,503.89 亿元,年复合增长率为 11.37%。尽管在 2008 年由于三聚氰胺事件的影响,国内乳制品行业出现了一定的波动,但在经历了一段时间的调整之后,全行业仍然保持持续增长的态势。

2007-2016年我国乳制品工业产值

数据来源:公开资料整理

世界卫生组织把人均乳制品消费量作为衡量一个国家人民生活水平的重要指标之一。发展奶业是增强国民体质,尤其是改善青少年营养与健康的重要选择,也是建设健康中国的必要前提和重要标志。

乳制品工业作为我国奶业发展中的关键一环,是推动一、二、三产业协调发展的重要支柱产业。发展乳制品工业对于改善城乡居民膳食结构、提高国民身体素质、提高人民生活水平具有很大推动作用,对于带动畜牧业和食品机械、包装、现代物流等相关产业发展也具有重要意义。

二、行业发展现状

中国乳制品行业起步晚、起点低,从 1997 年开始进入高速增长阶段,发展迅速。2008 年的“三聚氰胺”事件对乳品行业带来了重大打击,不少乳品企业的生产近乎陷入停滞状态,整个行业的总产量也因此而出现了负增长。“三聚氰胺”事件后,国家对乳品行业的整顿及企业对安全生产意识的强化,中国乳品行业进入复苏期,行业产量、产值和销售收入均呈现缓慢平稳回升态势,国内乳制品消费市场开始回暖,消费逐步趋于理性。具体而言,我国的乳制品行业可以分为三个阶段:

阶段 | 时期 | 特点 |

第一阶段 | 1997-2007年的快速扩张期 | 2007年我国奶牛存栏1,218.9万头,生鲜乳产量3,525.24万吨,期间 2001、2004 年和 2006 年分别跨越 1,000 万吨、2,000 万吨和 3,000 万吨大关。 |

第二阶段 | 2008 年“三聚氰胺”事件后的调整转型期 | 在经历短期的下降及调整之后,乳业从 2010 年起逐步恢复,直至 2013 年实现生鲜乳产量 3,531.42 万吨。 |

第三阶段 | 2014 年至今的稳定发展期 | 经历了 2010 年的资质审查调整,2013 年的奶源波动,2014 年开始行业再次进入稳定发展期。 |

数据来源:公开资料整理

总体来看,随着市场经济的发展,我国乳制品加工行业得到了迅速的发展,近十年间的乳制品产量、乳牛存栏量以及人均乳制品消费量,均快速成长。乳制品产量从 2007 年的 1,787.44 万吨增加到 2016 年的 2,993.20 万吨,年均复合增长率为 5.90%;奶牛存栏量从 2007 年的 1,218.9 万头,增长到 2015 年的 1,507.2 万头,年均复合增长率为 2.69%。

三、行业供给情况

我国牛奶产量近十年存在一定的波动,主要受气候、价格、进口等因素的影响,但总体产量较高,波动幅度较小。2016 年牛奶产量相比 2015 年下降 4.06%,由于进口牛奶作为原料奶的有效补充,国内牛奶产量的小幅下降并不影响乳制品加工企业的奶源供给。

2007-2016年我国牛奶产量情况

数据来源:公开资料整理

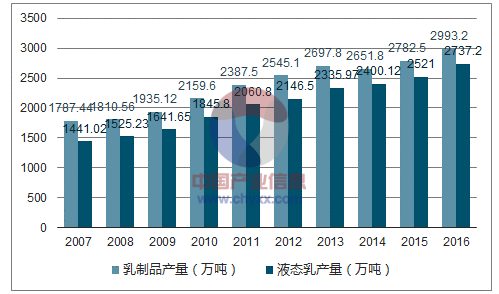

2007年至2016 年,我国乳制品产量呈现稳步增长的趋势,2016 乳制品产量2,993.20万吨,相比2015年的2,782.50万吨,增长7.57%,其中液体乳产量2,737.20万吨,相比 2015 年的 2,521.00 万吨,增长 8.58%。液体乳市场近十年呈现快速增长态势,其占乳制品产量的比例从 2007 年的 80.62%增长到 2016 年的 91.45%,液体乳对整个乳制品行业成长的贡献明显。

2007-2016年我国乳制品及液体乳产量情况

数据来源:公开资料整理

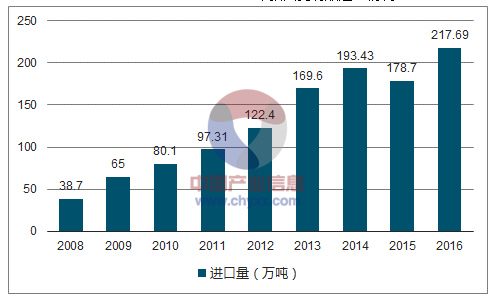

2008 年以来,我国从国外进口的乳制品数量和金额呈上升趋势。2016 年乳制品进口总量为 217.69 万吨,比 2008 年增长 4.63 倍。2016 年进口数量最大的前四种乳制品分别为液态奶、工业乳粉、乳清粉、婴幼儿配方乳粉,分别占30.09%、27.85%、22.84%和 10.17%。进口金额最大的前四种乳制品分别为婴幼儿配方乳粉、工业乳粉、液态奶、乳清粉,分别占 47.17%、23.16%、10.69%和7.08%。

2008-2016年我国乳制品进口情况

数据来源:公开资料整理

液态奶进口自 2011 年开始呈现快速增长趋势,一是因为进口液态奶种类多样、价格较低,满足了消费者多样化的需求;二是海运条件改善降低了液态奶的进口时间成本,电商代购的兴起提升了购买的便利程度。虽然近几年液态奶进口量持续增长,但是增速已逐步放缓。2016 年液态奶进口量约 65.50 万吨,占我国液态奶产量(2016 年产量为 2,737.20 万吨)的比例约为 2.39%。2009 年至 2015年,我国乳制品进口以工业乳粉为主,2016 年液态奶进口占比首次超过工业乳粉,液态奶进口快速增长给国内以液体乳为主的乳制品加工企业带来一定冲击。

2009-2016年我国液态奶进口情况

数据来源:公开资料整理

四、行业需求情况

随着生活水平的提高,消费者更加重视膳食结构的改善,乳制品的消费需求量呈明显上升趋势。2011-2016 年,中国乳制品消费量从 2,480.5 万吨增至 3,204.7万吨,年均复合增长率 5.26%。2015 年,我国人均乳制品(折合生鲜乳)消费量36 公斤,其中人均液态奶消费量 18.7 公斤,约为世界水平的 1/3,仍具有较大的增长空间。

2011-2016年我国乳制品消费总量

数据来源:公开资料整理

从乳制品消费量分布来看,我国长期的城乡“二元结构”状况对城乡居民乳制品消费有着重要影响,城镇居民乳制品消费明显高于农村居民,一直是我国乳制品消费的主体。我国城镇居民牛奶消费总体水平仍然不高,未来随着产品质量提升,市场管理规范,这部分群体仍具有较大的消费提升空间。

五、行业发展趋势

1、宏观环境促进消费增长

根据报告显示,我国人均乳制品消费量仅为世界平均水平的 1/3、发展中国家的 1/2。随着城乡居民收入水平提高、城镇化推进和二胎政策的实施,奶类消费有较大增长潜力。预计到 2020 年,全国奶类总需求量为 5,800 万吨,年均增长 3.1%,比“十二五”年均增速高 0.5 个百分点。

2、产品差异化程度提高

①大单品成为乳企重要利润来源

对于乳制品加工企业而言,不断的产品创新、合理的产品结构是企业保持核心竞争力、稳固市场份额的重要因素。以大单品为主的产品结构成为行业发展趋势,大单品作为乳企的重要利润来源可为企业提供稳定的现金流、降低销售费用、提升品牌价值等。

由于行业的产品差异化程度逐步提高,大单品亦体现出差异化特征。全国性乳企产品创新能力、产品推广能力具有较强优势,新产品、高端产品可快速培育成大单品并取得较高的市场份额,例如伊利股份、蒙牛乳业的纯牛奶、有机奶、常温酸奶系列产品。而区域性乳企的创新产品短时间、大面积推广能力稍显薄弱,大单品主要依赖于多年的市场积累。

未来,区域性乳企突破全国市场的机会依旧存在,差异化的高利润产品是核心。其次,投入费用建立品牌、打造维护终端的人员队伍、电子信息系统,在渠道全国化过程中,完善渠道管理体系,让渠道深耕成为长期可持续的增长动力。

②产品创新是行业发展主要驱动因素

随着消费市场的变化,消费升级需求成为市场增长的主要驱动因素,产品创新成为乳制品加工企业重要竞争策略及重要利润来源。常温酸奶是产品创新研发为乳制品行业带来增长动力的成功案例之一,光明乳业的莫斯利安、伊利股份的安慕希和蒙牛乳业的纯甄相继成功撬动常温酸奶市场。在此之前,以伊利股份、蒙牛乳业为代表的高端液态奶产品亦体现出全国性乳企的产品创新能力。而区域性乳企的优势更多的集中于当地市场的深度耕耘,产品创新紧紧围绕区域市场消费者,从而形成差异化的产品竞争策略。

3、消费结构逐步变化

整个乳制品消费结构中,液态奶和奶粉的占比较高。2012 年至 2016 年,经过快速增长之后,我国液态奶和奶粉的消费量趋于稳定状态。中国液态奶消费结构中,巴氏杀菌乳占 10%,超高温灭菌乳占40.6%,发酵乳占 21.3%,调制乳占 28.1%。美国、澳大利亚等国巴氏杀菌乳占液态奶消费总量的 80%以上,我国仅为 10%,相对偏低。未来,我国消费升级和消费结构的优化也将为乳制品加工企业在低温领域提供新的发展契机。区域性乳企相比全国性乳企,专注于特定区域的渠道和消费者口感需求,在低温领域形成较为显著的本地品牌优势。未来借助消费者驱动,区域性乳企在低温领域的发力,具备长期高速可持续性增长潜力。

4、销售渠道多元化

我国乳制品行业的渠道渗透率仍然具有提升空间,但渠道的多元化特征、市场的广泛分布特征以及乳制品加工企业自身的特征,使得各乳企采用差异化的竞争策略。对于乳制品销售而言,销售渠道一般分为现代渠道、传统渠道、特殊渠道、电商渠道。

现代渠道主要包括商场、便利连锁、购物中心等,其依靠可标准化的核心经营要点,迅速复制和扩张形成连锁规模化,并在供应链中日益独显强势地位。在现代渠道中,乳企面临的挑战不仅来自品牌的竞争,同时要面临营销资源控制权的争夺。传统渠道主要包括批发市场、农贸市场、杂货店等。由于传统渠道存在终端数量多、分布散、单体营业额相对较低的特点,因此传统渠道中,乳企在产品组合、定价、促销等政策方面具有较高的决定权,渠道运营成本主要体现在销售返利、活动支持等方面。特殊渠道主要包括学校、医院、电影院、饭店等,特殊渠道客户主要为直销客户,运营成本低,但对乳企的收入贡献有限。电商渠道近年来伴随互联网的快速发展形成,主要包括天猫、京东、微信等电商平台,电商渠道成本低,直接对应终端消费者,辐射半径广,成长空间较大,电商渠道有助于乳企大单品、新产品的推广。同时,电商渠道与其他渠道的结合,O2O 运营模式的形成,可为消费者提供多样化、便捷化的购物方式。

5、农村市场消费潜力巨大

近年来,我国农村居民消费水平持续高速增长,从 2007 年的 3,538 元增长至 2016 年的 10,752 元,年均复合增长率 13.15%,高于城镇居民消费水平增长率。随着收入的增加,农村居民在膳食结构上减少了粮油消费量,增加有利于健康的其他食品消费量。乳制品消费量增速远高于蛋类、水产品和瓜果类的增速,已逐渐成为农村居民饮食结构的重要组成部分。目前,我国农村人口占比仍高达 43%左右,三四线城市及农村乡镇市场将成为未来乳制品销售布局的新增长点。

6、行业集中度不断提高

近年来,随着国家对乳制品加工业市场准入的严格限制以及对现有乳制品加工企业的整顿,我国乳品行业的市场集中度有所提高,市场份额开始转向品牌知名度高、实力强、规模效益显著的大企业。特别是一些大型乳品企业通过资产重组、兼并收购等方式,扩大了规模,加强了对奶源以及销售渠道的控制。未来这种趋势将更加明显:全国市场份额高度集中于全国一线品牌,区域市场份额高度集中于区域强势品牌。除此之外,在产品和渠道层面均无竞争优势的中小企业面临被淘汰的命运。

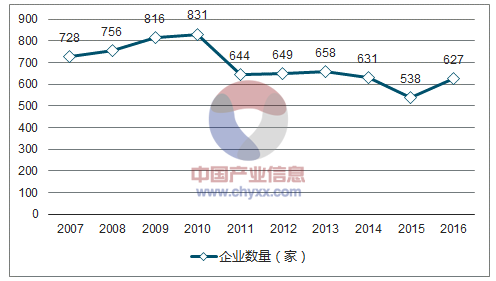

根据数据显示:2016 年末,中国规模以上乳制品加工企业(年销售额 2,000 万元以上)627 家,比 2008 年减少 100 余家,销售额排名前 15 位的乳制品加工企业销售额为 1,794 亿元,约占全国销售总额的 53.9%。

2007-2016年我国乳制品加工企业数量变化情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国乳制品行业市场分析预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告

《2024-2030年中国乳制品行业市场运营态势及投资前景趋势报告》共十五章,包含乳制品行业发展趋势预测, 我国乳制品行业发展策略探讨, 乳制品行业投资前景与风险控制等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。