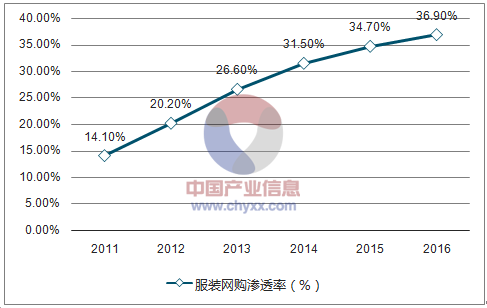

服装网购渗透率接近天花板,流量红利接近尾声。服装是最先享受线上网购红利的品类,近10年来服装网购规模快速提升,到2016年服装网购规模已达9343亿元,增速中枢已经放缓到20-25%区间,渗透率从2011年的14%提升到36.9%,较2015年仅提升2.1pcts,流量红利接近尾声,行业进入存量竞争阶段。

服装网购规模(亿元)及yoy

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国网络购物市场供需预测及发展趋势研究报告》

服装网购渗透率

资料来源:公开资料整理

从线上服装品牌格局来看,国际快时尚品牌、传统品牌正在洗牌中小淘品牌。国际快时尚品牌兼具时尚属性、性价比优势,在线上据绝对优势,代表品牌为优衣库、Zara、绫致集团旗下VeroModa、selected等。近几年国内传统品牌纷纷上网,线上下并存的模式保证了品质和体验,发展势头良好,代表品牌包括是森马、拉夏贝尔、李宁等。

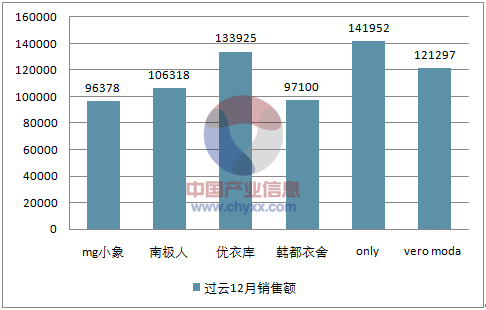

线上淘品牌行业网购渗透红利接近尾声,行业则进入洗牌阶段,缺乏品牌影响力、品质优势的中小品牌市占率逐渐萎缩,而龙头则在整合行业过程中巩固竞争护城河,排名不断提升。根据过去12个月女装销量数据,韩都衣舍始终保持在女装销量排名前十。

2016年8月至今阿里女装销售额排名(万元)

资料来源:公开资料整理

阿里女装销售量排名(万件)

资料来源:公开资料整理

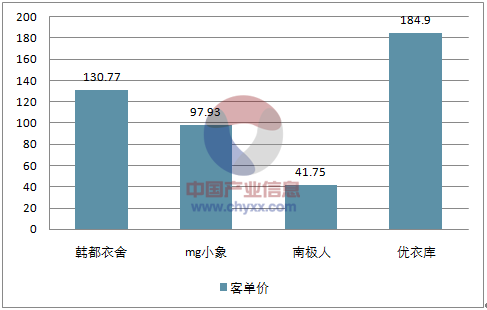

阿里渠道主要品牌客单价(元)

资料来源:公开资料整理

本文采编:CY315

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国LED车灯行业政策、产业链全景、市场规模、细分市场、竞争格局及发展前景分析:智能交互加速升级,LED车灯重塑汽车生态新格局[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国气力输送系统行业市场政策、产业链、市场规模、竞争格局及发展趋势分析:市场竞争呈现两极化的格局[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2025年中国精密轻触按键元器件行业发展全景分析:作为人机交互的核心部件,市场需求旺盛,未来发展空间广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中国壳聚糖行业产业链、市场规模及重点企业分析:天然可降解材料需求激增,行业应用加速拓展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国胶原蛋白食品行业产业链、市场规模及重点企业分析:年轻消费群体崛起重塑市场格局,抗衰与骨健康需求引爆功能性食品创新潮[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趋势研判!2025年中国热转印色带行业发展历程、产业链、发展现状、竞争格局及前景展望:热转印技术不断创新,推动热转印色带规模增至15.21亿元[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)