根据数据,2016年我国葡萄酒消费量占全球总消费量的10.2%,总量达2218百万升。此外,我国葡萄酒产量攀升至全球第6位,占全球总产量的4.9%。随着我国经济不断发展,居民收入水平持续提高,加上政府促进内需政策的实施,促使国民未来消费能力和消费信心得到提振,有效刺激我国居民对葡萄酒的消费需求。同时,国家产业政策支持、葡萄酒行业发展势头良好,推动我国葡萄酒市场规模不断扩大。

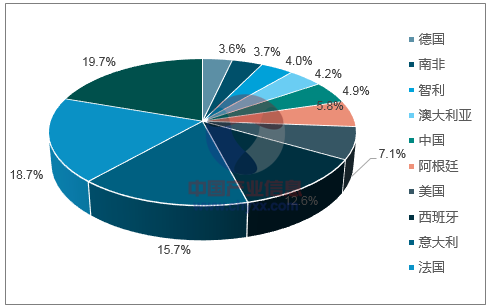

2016年葡萄酒全球生产国家分布

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国葡萄酒流通市场分析预测及未来前景预测报告》

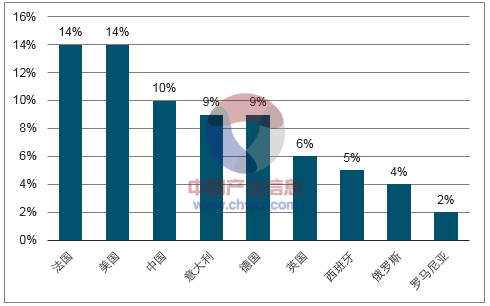

2016年各国葡萄酒消费量及占全球消费量比例(十万升)

数据来源:公开资料整理

中国葡萄酒行业负增长调整期已于2014年结束,收入端已进入弱复苏。2013年以前,我国葡萄酒行业经历了长期高速增长,从1999年至2012年的14年间,我国葡萄酒行业年平均收入增速高达22%,利润总额年平均增速更是达到26%。虽然经历了整整14年的高速增长,葡萄酒制造业却未见增长疲态,2012年,行业整体利润增速创下历史新高,达到了52.4%。2013年起,葡萄酒行业受到反“三公”消费和“双反”(反倾销、反补贴)调查的影响进入深度调整期,收入利润增速一度为负,2013年行业收入减少7%,利润总额减少19%。但是伴随着行业调整进入尾声,消费升级成为了引领下一轮增长的主旋律,2014年行业收入增速和利润总额增速已双双转正,葡萄酒重回正增长轨道。2015年行业收入增速达10.81%,利润总额增速达18.83%;2016年行业收入增速3.97%,利润总额同比下跌6.59%。

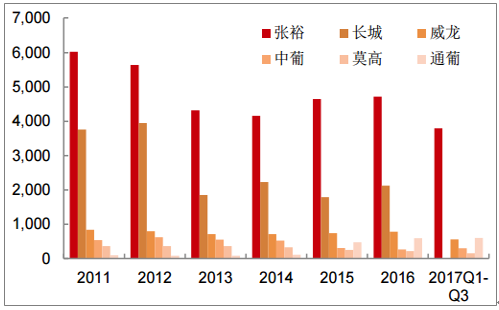

在葡萄酒行业整体进入弱复苏的背景下,各大主要葡萄酒生产厂商收入增速较2012年至2014年的低谷相比已有明显改善。其中张裕作为葡萄酒行业龙头企业,恢复情况好于其他竞争对手,2015年起张裕、威龙、通葡、莫高已经相继进入正增长,2017年前三季度五家厂商均实现了正的收入同比增幅。

国产葡萄酒厂商2011年-2017年前三季度收入水平(百万元)

数据来源:公开资料整理

国产葡萄酒厂商2011年-2017年前三季度收入增速

数据来源:公开资料整理

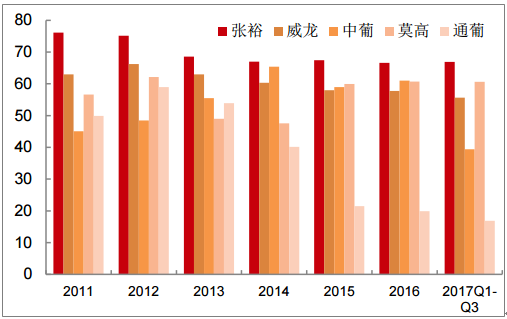

国产葡萄酒厂商2017年的毛利率水平相较2011年高点有较大幅度的下降。2017前三季度张裕、威龙、中葡、通葡的毛利率水平相较2011年分别下降9.2、7.3、5.6、33.0个百分点,仅莫高的毛利率上升4.1个百分点,但莫高的毛利率距离其2012年高点时的水平仍下降了1.5个百分点。值得注意的是,张裕的毛利率下降趋势自2014年起已经逐步停止,2014年至2017年前三季度张裕的毛利率水平稳定在67%左右。

国产葡萄酒厂商2011年-2017年前三季度毛利率水平(%)

数据来源:公开资料整理

国产葡萄酒厂商2011年-2017年前三季度净利率水平(%)

数据来源:公开资料整理

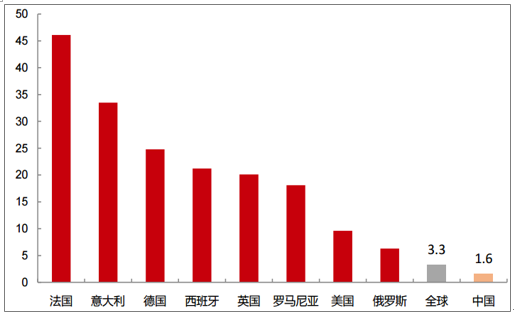

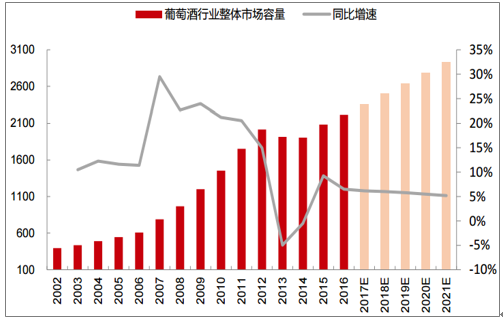

2016年全球平均年人均葡萄酒消费量是3.3升/人,而我国仅有1.6升/人,2016年我国葡萄酒市场空间约为600亿,假设我国消费量向全球平均消费水平靠拢,我国葡萄酒市场至少还有翻倍空间。伴随着国产酒的复苏和进口酒消费量的激增,我们预计葡萄酒行业即将开启新一轮的高速增长,2017年至2021年行业整体增速将在10%左右;5年后,葡萄酒市场容量有望突破千亿大关。长期来看,葡萄酒行业当前仍然是一片蓝海,仍有较大的市场潜力。

2016年各国年人均葡萄酒消费量对比(升/人)

数据来源:公开资料整理

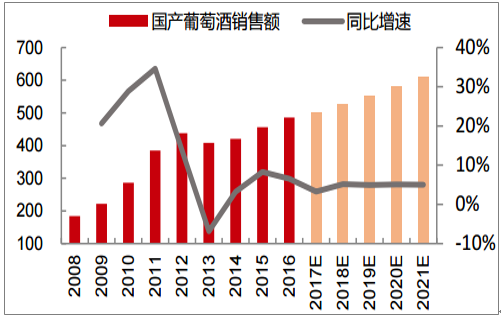

我们预计国产葡萄酒2017年至2021年销售额将保持5%左右的恢复性增长,进口葡萄酒有望继续保持20%左右的高增长。葡萄酒行业市场容量从2008年的250亿快速增长至2012年的600亿,2013年进入深度调整期,行业增速一度为负,至2014年,国产葡萄酒市场容量缩减为400亿元。2015年,国产葡萄酒去库存清理逐步完成,恢复性增长的拐点开始显现,2017年至2021年国产酒销售额将保持5%-6%的个位数增长。

进口葡萄酒市场与国产酒类似,在2012年之前也经历了一波快速上涨,但受到反腐等因素影响进入了两年调整期。但受益于红酒市场回暖的销售需求,2015年开始,进口红酒出现快速增长,我们预计2017年至2019年有望继续保持20%左右的高增长。

国产葡萄酒市场容量预测(亿元)

数据来源:公开资料整理

进口葡萄酒市场容量预测(亿元)

数据来源:公开资料整理

葡萄酒行业整体市场容量预测(百万升)

数据来源:公开资料整理

目前国产酒集中度较低,张裕市占率大幅领先。按收入端计算,2016年国内葡萄酒CR4为16.3%,集中度上与国内白酒行业相当(白酒CR4为16%)、远低于啤酒行业(啤酒CR4为61%)。前四大龙头间市占率差距较大,根据2016年财报数据张裕、长城、威龙、中葡,市占率分别为9.74%、4.38%、1.61%、0.55%。而在行业深度调整期间,受高端品类需求大幅下滑影响,葡萄酒行业集中度下降明显(2011年CR4超26%)。

国内主要葡萄酒生产商2016年市占率情况(按收入)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国葡萄酒行业市场全景调查及投资潜力研究报告

《2026-2032年中国葡萄酒行业市场全景调查及投资潜力研究报告》共十六章,包含葡萄酒行业投资风险预警,葡萄酒行业发展趋势分析,葡萄酒企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询