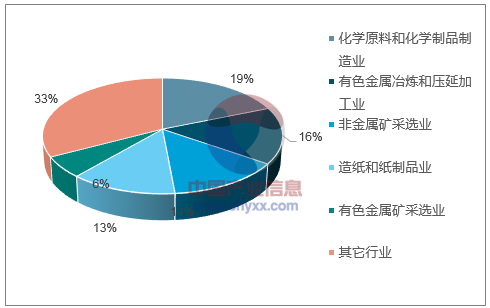

根据2015年环境统计年报,2015年我国工业危险废物产生量较大的行业依次为化学原料与化学制品制造业763.1万吨,有色金属冶炼和压延加工619.1万吨,非金属矿采选业548.5万吨,造纸和纸制品业506.1万吨,分别占工业危险废物产生量的19.2%,15.6%,13.8%和12.7%。根据现有项目处置费情况,我们假设危废平均每吨处理费3000元,假设正常处置比例为50%,我们预计化学原料与化学制品制造业、有色金属冶炼和压延加工、非金属矿采选业以及造纸和纸制品四个行业的危废处理费占对应行业主营业务总成本的比例分别为0.2%、1.8%、1.9%、0.6%。2017年初以来,原材料价上涨,我们预计危废处理成本占比将进一步降低。

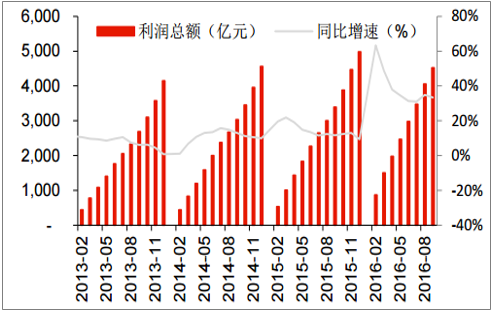

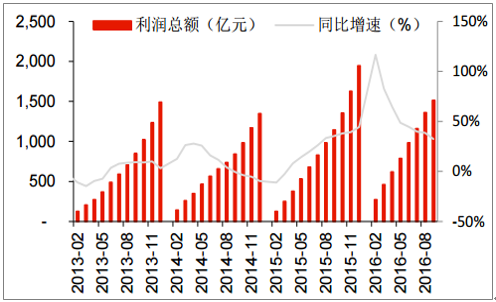

以四大主要危废产生行业为例,化工原料及化学制品制造业行业2017年前9月利润总额累计同比增速达33%;造纸及纸制品行业2017年前9月利润总额累计同比增速达38%;有色金属冶炼及压延加工业2017年前9月利润总额累计同比增速达32%;非金属矿采选业2017年前9月利润总额累计同比增速达8.5%,均高于同期GDP同比增速。预计随着环保督查以及供给侧改革的推进,重污染行业落后产能加速淘汰,环保不合规企业被关停,2017年初以来,上游重污染行业盈利能力恢复显著,行业内企业环保付费能力提升,同时,被关停整改企业为环保买单的支付意愿也有所加强。

化学原料及化学制品制造业利润总额(亿元)及月度累计同比增速(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国危废处理市场运行态势及投资战略咨询报告》

造纸及纸制品业利润总额(亿元)及月度累计同比增速(%)

数据来源:公开资料整理

有色金属冶炼及压延加工业利润总额(亿元)及月度累计同比增速(%)

数据来源:公开资料整理

非金属矿采选业利润总额(亿元)及月度累计同比增速(%)

数据来源:公开资料整理

2017年年初以来10年期国债利率不断上行,11月10日以来国债利率已经接近4%,同时在货币政策中性的基调中,企业贷款审批时间也有所变长,整体融资环境偏紧,融资能力不足的小企业正在逐步退出PPP市场。同时,2017年年初以来,PPP监管趋严,尤其是财政部92号文明确要求建设成本与绩效考核结果挂钩比例不足30%的项目不得新增入库,未来增量项目竞标中运营能力将占更大权重,我们认为未来PPP严格监管背景下,利好运营与资金实力强者,资金、运营、管理能力不足的小企业将逐步被淘汰出局,龙头市场份额有望进一步提升。

环保部分子行业处理会产生二次污染的问题,以垃圾焚烧行业为例,垃圾焚烧后会产生渗滤液和飞灰、二噁英等,根据资料,预计新建日处理800吨/日城市生活垃圾焚烧项目,需要配套烟气处理、污水处理、飞灰处理、炉渣处理等配套环保工程。对于部分不合规的小生活垃圾处理厂,比如垃圾渗滤液、灰渣没有得到有效处置的,将面临着关停以及整改的风险,而龙头企业项目合规度高,预计随着环保行业督查常态化,环保行业落后产能也将加速淘汰,龙头企业市场份额将进一步提升。

危废主要是指具有腐蚀性、毒性、易燃性、反应性或者感染性等一种或者几种危险特性的固体废物(以及液体废物)。随着对危废性质认识的不断加深,环保部2016年于6月21日公布的修订版《名录》将危险废物由49大类别调整为46大类别479种(362种来自原名录,新增117种),大部分来自于工业行业(70%以上)和医疗(约14%)。根据2015年环境统计年报,2015年工业危险废物产生量最大的几个行业依次为化学原料与化学制品制造业、有色金属冶炼和压延加工、非金属矿采选业、造纸和纸制品业,分别占工业危险废物产生量的19.2%,15.6%,13.8%和12.7%。

工业危废行业来源

数据来源:公开资料整理

工业危废具体种类结构

数据来源:公开资料整理

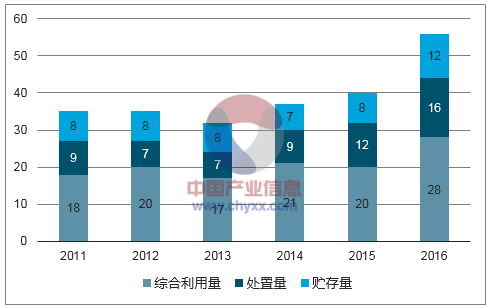

根据国家统计局,2016年我国危废产生量5347万吨,危废综合利用量2823万吨、处置量1605万吨、贮存量1158万吨,粗略估计,2016年我国危废供需缺口约为917万吨(产生量-综合利用量-处置量,当然实际中可能部分处置的是上年产生的危废)。我们预计危废实际产生量大于官方统计量,主要是因为:1)企业瞒报;2)部分小企业未被纳入统计。比如2010年我国危废产生量是1587万吨,而2011年这个数据达到3431万吨,这个差异主要就是统计规则变化带来的,2011年之前申报口径是一年产生危废10千克以上的纳入统计,2011年开始则是一年产生危废1千克就要纳入统计,使得2011年较2010年的统计量发生跃升。2016年全国危废产生量较2015年明显提升,预计主要和环保督查查处较多瞒报危废有关。

全国危险废物产生量(百万吨)及同比增速(%)

数据来源:公开资料整理

全国危废处理情况(百万吨)

数据来源:公开资料整理

采取两种方法估计实际的危废产量,1)比较我国2007年普查量和年鉴量:2007年全国污染源普查时统计危废产量4574万吨,而当年统计年鉴数为1079万吨,考虑到2011年后危废统计口径有变,我们估计2007年1千克-10千克的产废企业合计产生的危废量为970万吨(根据统计年鉴,2007-2010年危废产量CAGR为14%,假设2011年统计口径没变,假设2011年危废产量增长14%,则对应危废产量应为1809万吨,实际统计出2011年的危废产生量为3431万吨,由此可以估计2011年1千克-10千克的产废企业合计产生的危废量为1622万吨,按照14%的CAGR倒推回2007年,故预计2007年1千克-10千克的产废企业合计产生的危废量为970万吨),因此还原到1千克以上的统计口径,2007年的年鉴官方数据应为2049万吨,假设普查数据和真实数据基本一致,那么真实量约为年鉴值的2.23倍,因此2016年实际危废量估算值为1.19亿吨。2)比较发达国际危废固废比例:在发达国家固体废物中,危废占比普遍偏高,如韩国4%,日本5%,美国6%,而我国仅为1.7%,该比例相差较大,可能因为统计口径的差异,发达国家对危废的界定范围更为严格,参考发达国家数据低值,假设2016年我国危废占全国工业固废的产量比例为4%,则2016年实际危废量估算值为1.23亿吨。综合两种方法,估计我国危废实际产量约为1.2亿吨。

历年危废产量(官方数与华泰预估数)(万吨)

数据来源:公开资料整理

中国与发达国家危废固废占比对比(%)

数据来源:公开资料整理

从危废产生量看,2015年我国危废官方产生量为3985万吨,危险废物产生量前五的省份为山东、青海、新疆、湖南、江苏,分别占比为19%、13%、8%、6%、6%。根据2015年环境统计年报显示,山东、青海、新疆、云南等地部分危废类别产生量可以占到全国的30%以上,比如:山东(废碱占比62%、无机氰化物废物占比53%)、青海(石棉废物占比63%、无机氰化物废物占比33%)、新疆(石棉废物占比36%、废矿物油占比38%)、云南(有色金属冶炼废物占比32%)。

从危废的处理情况看,1)2015年危废综合利用量2073万吨,综合利用量前五名的省份分别为山东、湖南、青海、江苏、云南,分别占全国综合利用量的29%、11%、7%、6%、5%。2)2015年全国处置量1174万吨,处置量前五名的省份分别为江苏、山东、浙江、广东、新疆,分别占全国处置量的10%、10%、9%、9%、8%。3)从危废贮存量来看,2015年全国贮存量796万吨,青海、新疆、云南受发展条件限制,当前有大量危废转为了贮存量,2015年青海、新疆、云南贮存量占比分别为44%、25%、9%,市场亟待开发。4)总体看,2015年,全国综合利用处置率((综合利用量+处置量)/(综合利用量+处置量+贮存量))达到80%,其中综合利用率处置最低的五个省份为青海、新疆、甘肃、云南、福建。

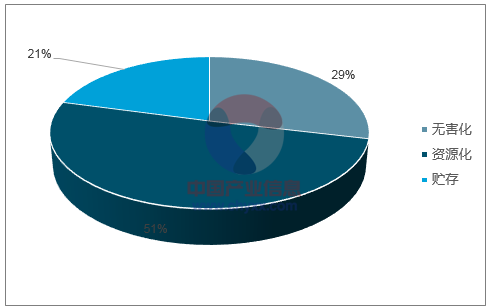

在危废来源结构不变的情况下,适用于资源化和无害化方法的危废量保持稳定。未来随着资源化增速放缓,无害化市场释放,预计无害化处置将超越资源化处置,成为主要增量和主流方向。

资源化占比高,无害化占比低(2016)

数据来源:公开资料整理

依据工业和信息化部2016年9月28日发布《建材工业发展规划(2016-2020年)》,提出到2020年末,水泥窑协同处置生产线占比达到15%,假设到2020年中国水泥新型干法熟料生产线数目与2016年持平,为1769条,则到2020年末,水泥窑协同处置生产线将达到265条。

根据中国建筑材料研究总院统计,截至2016年,我国新型干法水泥生产线累计1,769条,熟料产能达18亿吨。其中,熟料日产量高于4,000吨约820条,我们预计完全满足国家环评政策(包括:1)采用新型干法水泥生产工艺;2)熟料日产量不低于2,000吨;3)选址要求等)的大概250条,假设每条水泥窑平均协同处置危废8万吨/年,则水泥窑协同处置每年协同处置危废产能约为2000万吨/年,按照3000元/吨的平均处置成本,则水泥窑协同处置市场空间约为600亿元。

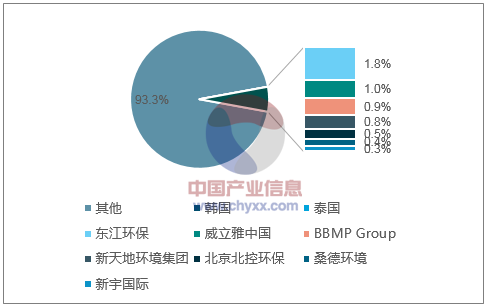

根据智研咨询统计数据,能处理25种以上危废的公司仅占全国总数1%左右,处理种类小于5的公司占比达到88%,且目前危废处置规模达到1000吨/日的企业不足1%,大部分企业危废处置规模小于50吨/日。这表明,危废处置行业格局分散,大部分危废企业体量小,处理能力较小,这些小型危废企业是市场的主要参与者。根据报告,2016年,危废无害化处置市场CR10仅为6%,排名第一的东江环保市占率为1.8%,表明市场集中度较低,未来存在进一步整合的空间。

中国危废市场集中度低,CR8仅为6%(2016)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国危废处理行业市场运行格局及未来前景展望报告

《2024-2030年中国危废处理行业市场运行格局及未来前景展望报告》共八章,包含中国危废处理主要城市发展潜力及市场前景分析,中国危废处理行业重点企业分析,“十四五”中国危废处理行业发展前景和投融资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国危废处理行业全景速览:产业建设不断加强,市场需求进一步释放,行业发展迈入新台阶[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国危险废物产量、处理量及回收利用量分析[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![中国工业危险废物行业数据统计及趋势分析:提高废物综合利用,往无害化方向发展[图]](http://img.chyxx.com/2021/02/20210212110506.png?x-oss-process=style/w320)