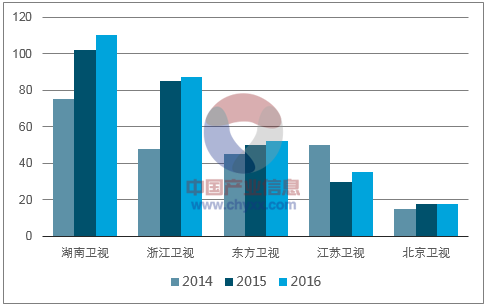

2016年以来电视广告收入1031亿,同比略有下滑,五大卫视收入合计超过300亿。整体来看,一方面,电视广告收入整体自2013年来开始逐渐下滑,预计未来每年略微下滑2%-3%;另一方面,五大一线卫视收入规模不断提升,湖南卫视连续两年广告收入过百亿,浙江、东方也超过50亿元,江苏和北京分别为25亿元和18亿元。五大卫视黄金档、周播档刊例价格逆势上涨,广告时间段也呈现集中化趋势。

2010-2018年我国电视广告收入规模及同比增速

数据来源:公开资料整理

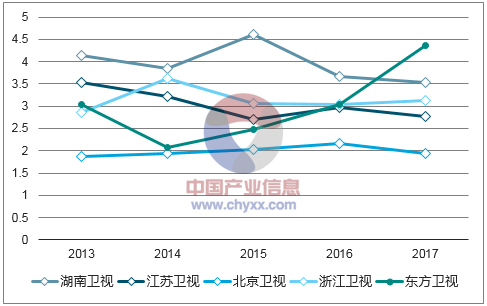

纵观2013-2017五大省级卫视晚间剧场收视排名变化,湖南卫视独占鳌头,浙江和北京卫视也相对稳定,东方卫视自2015年开始发力,并渐入与三甲卫视差距缩小。如下图,电视广告价格中北京卫视黄金档及周播档同比增速较快分别为54.63%、190%。

2013-2017年五大卫视收视份额单位:百分比

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国电视广告行业市场运营态势与未来发展趋势研究报告》

2014-2016年中国五大卫视合计收入及占比以及单个卫视收入单位:亿元

数据来源:公开资料整理

线下2011年为影院建设扩张规模最快速一年,新增影院主要集中于二三线城市,2011年新增803家中东部新增276家,占比34.37%,中部352家,占比43.84%,西部新增175家,占比21.79%。2011年新建影院为2014-2016年一二线城市影院贡献超过60%的票房收入市场份额提供了硬件基础。同时,据显示渠道下沉后2014至2016年三四五线观影人次复合增长率达到29.9%、40.2%、43.45%,高于一线的22.2%,三四五线城市票房收入市场份额从2014年23.38%提升至2016年的37.74%

2014-2016年全国观影人次复合增长率(分地区)

数据来源:公开资料整理

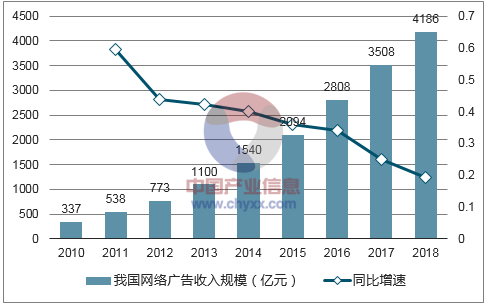

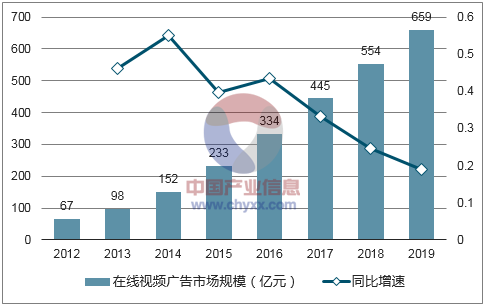

2018年我国广告收入规模预计达到4186亿元,同比增加19.3%,其中视频广告预计将达到554亿元,同比增加22.4%。网络视频广告主要包括传统视频广告、贴片广告、中插广告、版面广告、植入广告和其他各类创意广告。我国视频广告类型正在逐步多样化,除传统的冠名、口播等有线电视时代广告外,主要包括前后贴片、中插、暂停广告,目前版面、富媒体、植入广告也已趋于成熟,各类创意广告快速发展,如创意中插、弹幕广告、创可贴广告和短视频独立广告等。伴随视频广告市场的快速发展,其类型丰富程度还在不断提高。

2010-2018年我国网络广告收入规模及同比增速

数据来源:公开资料整理

多屏前贴片广告价格2017年约为40-130元,整体相比2014年的价格涨幅约为30%左右。贴片广告是主要的视频广告内容形式,单价趋稳,未来增长主要来自视频流量的增长。目前视频网站广告的主要份额来自于视频贴片广告,其中最主要的是前贴片广告。从价格上看,三大视频网站的多屏(PC+移动+TV)前贴片广告价格2017年约为40-130元,整体看相比2014年的价格涨幅约为30%左右,每年涨幅不足10%,预计未来在互联网获客成本逐步提高的背景下,贴片广告价格有望进一步攀升。

对比2014-2017年Q1三大视频网站多屏前贴片广告价格(元/CPM)

数据来源:公开资料整理

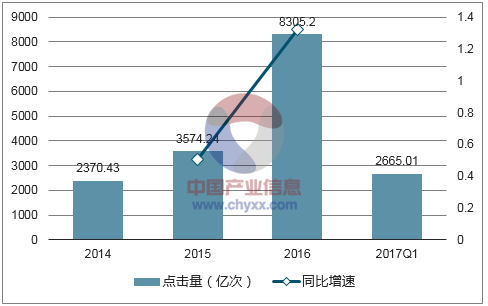

目前贴片广告仍是较为重要的在线视频广告类型,其占比达71.6%,但未来视频广告市场逐渐成熟,以及付费会员可免看贴片广告,因此伴随付费率的提升,贴片广告市场增速将有所放缓,但由于中国视频门户累积高流量及网络视频广告多样性的特点,视频端广告市场不会伴随视频内容付费市场的扩容而挤压视频广告市场,如植入广告、各类创意营销广告等有望成长,据中国报告网数据显示2019年我国视频广告市场有望达到659亿元,年复合增速超过25%。

2014-2017Q1专业内容点击统计及同比增速

数据来源:公开资料整理

2012-2019年我国贴片广告市场

数据来源:公开资料整理

在线视频广告市场规模及同比增速

数据来源:公开资料整理

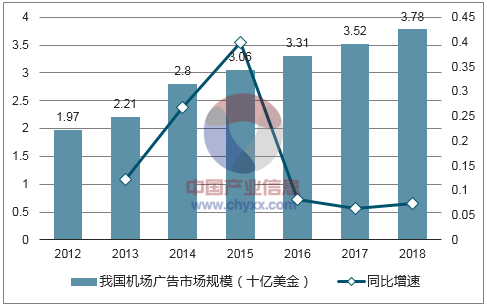

2009-2018年中国机场广告市场规模及同比增速

数据来源:公开资料整理

除电视与视频媒介外,目前约四分之一用户使用手机浏览器作为新闻获取的重要渠道之一,其中约76.7%用户观看浏览器推荐的信息流新闻。以今日头条为典型的信息流广告成为黑马也成为信息流广告中的重要平台,“今日头条”上的资讯中有70%以上来自头条号平台,包括传统媒体机构、政府、企业、个人在内的超过3.5万个创作者,不到30%的内容来自版权合作的途径。

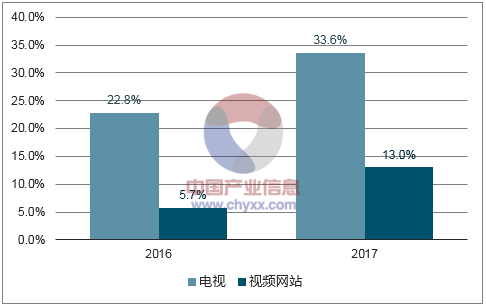

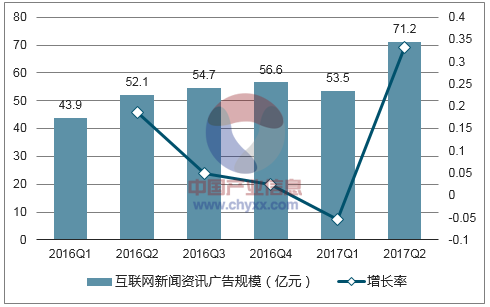

截至2017年10月据企鹅智库数据现实中国网民每天用在新闻资讯时长为67分钟,其中日均超过2小时用户占比达到14.6%。对比2016与2017年中国用户在电视与视频端获取资讯的人数占比均有提升,其中视频网站中用户渗透率从2016年的22.8%增加至2017年的33.6%,增长达到128%。2017Q2中国互联网新闻资讯广告规模达到71.2亿元,环比增长34.8%,增幅较为明显;同时,移动端新闻资讯广告收入规模达到54.4亿元,同比增长39.8%,整体变化趋势与互联网新闻资讯广告规模变化相符,并在其中占比达到76.4%。整体来看,各新闻平台在产业链上下游进行的深度布局,为商业化提供了更多机会,未来移动端新闻资讯行业的收入来源将从主要的传统硬广向软文植入、信息流广告等原生营销形式不断拓展,市场规模还将进一步扩大。

2017年10月中国网民通过平台获取资讯渗透率单位:百分比

数据来源:公开资料整理

2016-20017年各季度互联网及移动互联网新闻资讯广告市场规模及增长率

数据来源:公开资料整理

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国纸包装行业政策、产业链、市场现状、竞争格局及发展趋势分析:应用场景持续拓宽,头部企业逐渐在行业中脱颖而出,市场集中度进一步提高[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国化学纤维生产现状、竞争格局、主要上市企业对比及未来竞争趋势分析:行业呈现“大宗品类寡头垄断、细分赛道头部引领”的格局[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国海鲜行业相关概述、产量、生产总值、重点企业分析:行业正经历从“分散竞争”向“寡头引领”的深度变革[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国电解铜箔行业政策、壁垒、产业链、供需规模、竞争格局及发展趋势研判:锂电铜箔需求量不断提升,重要发展方向为实现高性能国产化替代[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)