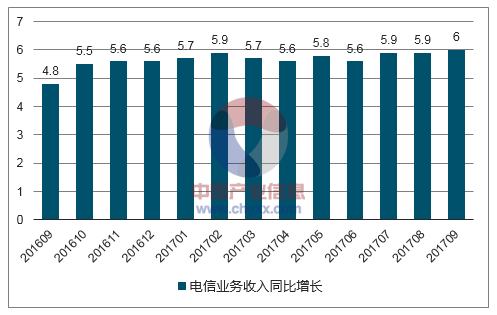

2010年以来我国电信业务收入稳步增长,2013年收入达到顶峰11,689亿元,同比增长8.61%。2014年、2015年电信业务收入出现小幅度的下滑,2014年电信业务收入同比下降1.27%,2015年同比下降了2.51%,2016年收入同比出现反弹,同比增长5.6%,收入增速有所加快。电信业务收入增速明显提高。2017年9月电信业务总量完成2620亿元,同比增长89.4%。1-9月电信业务总量完成18209亿元,同比增长63%。电信业务收入完成9624亿元,同比增长6%。

我国电信业务收入出现反弹(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国电信市场竞争态势及未来发展趋势报告》

在电信业务收入中,移动数据和互联网接入业务收入保持着快速的增长,移动数据和互联网接入业务在电信业务中的占比不断上升,2013年在收入中的占比为16.96%,在2016年收入占比达到36.4%。移动数据和互联网接入业务成为电信业务收入中的增长点。移动宽带(3G/4G)用户占比大幅提高,移动宽带用户在移动用户中的渗透率达到71.2%,比上年提高15.6个百分点。

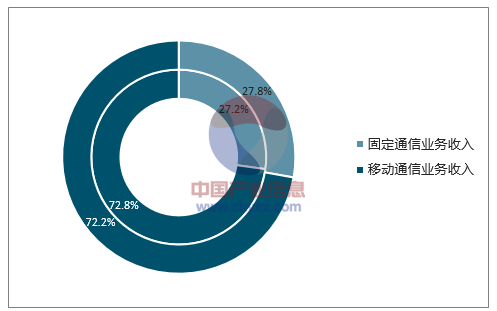

固定通信业务收入占比保持小幅提升。1-9月三家电信运营商实现移动通信业务收入6950亿元,同比增长5.2%,占电信业务收入的72.2%。实现固定通信业务收入2674亿元,同比增长8.4%,在电信业务收入中占27.8%,较上月提高0.2个百分点,较2016年同期上升0.6个百分点。话音业务收入在电信业务收入中占比18.7%,比上年同期回落8个百分点。

2017年1-9月电信业务收入结构占比情况

数据来源:公开资料整理

截至2017年9月末,三家电信运营商的移动用户总数达13.9亿户,其中1-9月累计净增7264万户。移动宽带用户总数达到10.9亿户,其中1-9月累计净增1.48亿户。4G用户总数达到9.47亿户,占移动电话用户的67.9%,较上月提高0.7个百分点,其中1-9月累计净增1.77亿户。

我国截至2017年9月份3G/4G用户发展情况

数据来源:公开资料整理

9月末三家电信运营商的固定互联网宽带接入用户总数达3.37亿户,其中1-9月净增4007万户。20Mbps及以上接入速率的固定互联网宽带接入用户总数达3亿户,占比为89%;50Mbps及以上接入速率的固定互联网宽带接入用户总数达2.07亿户,占总用户数的61.5%,其中1-9月净增8067万户。光纤接入(FTTH/O)用户总数达到2.79亿户,比上年末净增5113万户,占固定互联网宽带接入用户总数的82.7%。

2016-2017年9月光纤接入和20Mbps及以上固定宽带接入用户占比

数据来源:公开资料整理

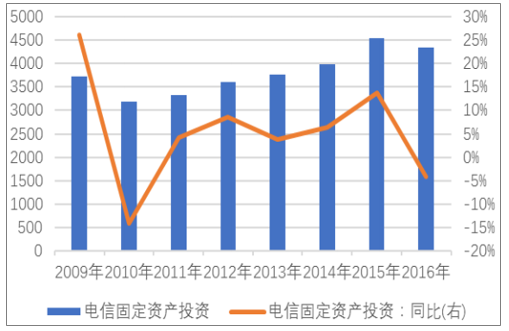

从电信行业的资本开支看,我国的电信行业的资本开支仍然维持稳步增长的状况。2015年我国电信行业的资本开支为4539.10亿元,同比增长为13.70%,增长速度较2014年的6.30%,增速有较大的提升。2016年我国电信行业的资本开支为4350亿元,投资同比下降4.17%,投资有所下滑,但是整体通信的资本开支维持在高位。

我国电信行业固定资产投资及增速(单位:亿元)

数据来源:公开资料整理

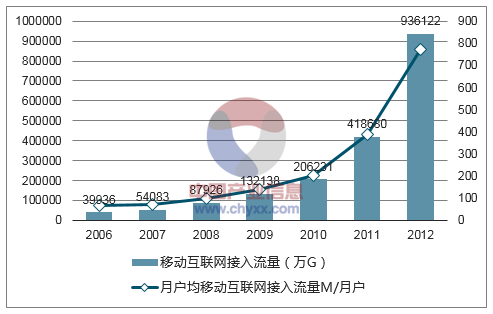

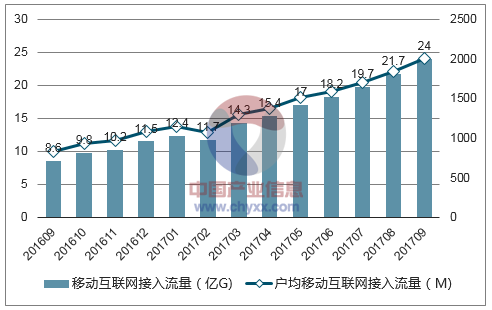

近年国内的流量消费爆发式增长,2016年流量消费93612.2万G,户均移动互联网接入流量772M/户。

近年移动互联网户均流量爆发增长

数据来源:公开资料整理

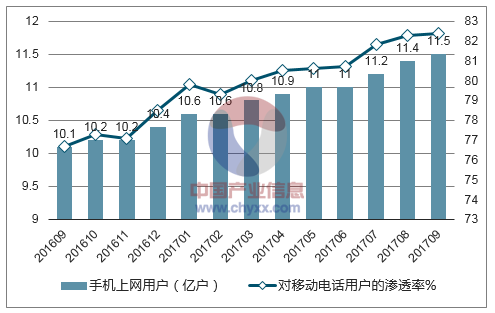

9月末,移动互联网用户总数达到12.3亿户,1-9月净增超1.4亿户,同比增长16%。使用手机上网的用户11.5亿户,对移动电话用户的渗透率为82.4%。光纤接入普及继续推动IPTV业务的发展,IPTV用户总数1.12亿户,1-9月净增2541万户。

截至2017年9月移动互联网接入流量和户均流量比较

数据来源:公开资料整理

2017年9月当月户均移动互联网接入流量达到2007M,比2016年同期增长140%。1-9月移动互联网接入流量达154亿G,同比增长148.3%。其中,通过手机上网的流量达到146亿G,同比增长162.3%,占移动互联网总流量的94.5%。固定互联网使用量保持稳步快速增长,1-9月固定互联网宽带接入流量达1308亿G。

截至2017年9月移动互联网接入流量和户均流量比较

数据来源:公开资料整理

目前,网络流量的迅猛增长使得光纤网络面临再次升级,并带来光通信行业的发展。移动宽带方面,手机网民规模的不断扩大,4G技术的大力推广使得移动互联网的流量迎来了快速的增长。2015年底,我国移动互联网接入流量消费达41.87亿GHz,同比增长103%,增速比前一年提高40个百分点。在固定宽带方面,互联网转向以内容为中心发展,而内容的呈现方式由过去的以文字和图片为主,升级为以视频为主。此外,以乐视为代表的互联网OTT内容提供商为提高用户体验开始大力推进超清4K内容的制作。4G升级5G,物联网建设,IDC等领域助推流量消费的提升。

近几年光纤光缆相关的政策

排名 | 文件 | 政策内容 |

2017 | 《信息基础设施重大工程建设三年行动方案》 | 2016-2018年信息基础建设设施共投资1.2万亿元人民币,加速完善新一代高速光纤网络,到2018年,新增干线光缆9万公里,新增光纤到户端口2亿个,城镇地区实现光覆盖,提供1000兆比特每秒以上接入服务能力。大中城市家庭宽带用户提供100兆比特每秒以上灵活选择,行政村通光纤比例由75%提升到90%。 |

2016 | 《国民经济和社会发展第三十五年规划纲要》 | 完善新一代高速光纤网络:推进宽带接入光纤化进程,城镇地区实现光网覆盖,提供1000Mbps以上接入能力,大中城市家庭用户实现100Mbps以上灵活选择;98%的行政村实现光纤通达,有条件地区提供1000Mbps以上接入能力,板书以上农村家庭宽带实现50Mbps以上灵活选择。 |

2016 | 《国家信息化发展战略纲要》 | 2020年,信息消费总额达到6万亿元,电子商务交易规模达到38万亿元。互联网国际出口带宽达到20太比特/秒(Tbps)。到2025年,信息消费总额达到12万亿元,电子商务交易规模达到67万亿元。互联网国际出口带宽达到48太比特/秒(Tbps)。 |

2015 | 《关于实施宽带中国2015专项行动的意见》 | 宽带网络能力实现跃升。新增光纤覆盖家庭8000万户,推动一批城市率先成为“光网城市”;新建4G基站超过60万个,4G网络覆盖县城和发达乡镇;新增1.4万个行政村通宽带。新增光纤到户宽带用户4000万户,新增4G用户超过2亿户,使用8Mbps及以上接入速率的宽带用户占比达55%。支撑100家规模以上工业企业积极探索智能工厂、智能装备和智能服务的新模式、新业态,支撑1000家工业级生产性服务企业的宽带专线服务,新增M2M(机器通信)终端1000万个,促进工业物联网发展。 |

2014 | 《关于实施宽带中国2014专项行动的意见》 | 宽带网络能力持续增强,新增FTTH覆盖家庭3000万户,新建TD-LTE基站30万个,新增1.38万个行政村通宽带。惠民普及规模不断扩大,发展固定宽带接入用户2500万户,发展TD-LTE用户3000万户。宽带接入水平进一步提升,使用8Mbps及以上接入速率的固定宽带接入用户比例达30%。 |

数据来源:公开资料整理

全球保持对光纤光缆的持续需求增长。全球主要国家的光网络建设导致光纤市场持续供不应求,近年国际市场光纤价格持续上涨,目前已超过12美元/芯公里,价格呈上涨趋势。美国Verizon公司向Corning公司预定了2018-2020年价值10.5亿美元的光纤、光缆,又向Prysmian预订了3亿美元光缆,将波士顿的光缆由目前的144芯提升至1700芯。

历年中国及全球光纤光缆出货量

数据来源:公开资料整理

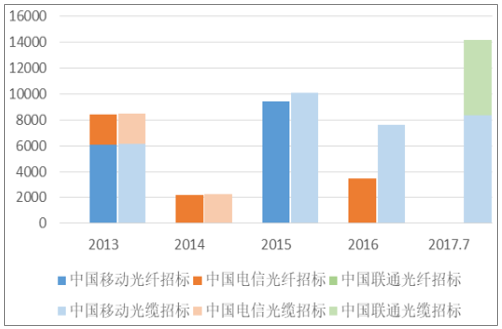

目前市场上光纤光缆的主要需求来自于三大运营商,其中以中国电信和中国联通为主,近两年的中国移动发力宽带网络建设,对于光纤光缆的需求迅速上升,带动了国内市场的需求增长。

历年运营商光纤光缆招标量(万芯公里)

数据来源:公开资料整理

2015年至2017年期间中国移动及中国联通在光纤光缆集采的招中标数据,结果显示亨通光电在2015年-2017年的市场占比为12.4%、7.4%以及12.4%,其中2015年市场份额占比第一,2017年占比第二。对应统计的招标批次如下:《中国移动2015-2016年光纤光缆产品集中采购(新建部分)》、《中国移动2015-2016年蝶形光缆产品集中采购》、《中国移动2016年度特种光缆产品集中采购》、《中国移动2016年普通光缆第一批次集中采购》、《中国移动2017-2018年非骨架式带状光缆产品集中采购(第一批次)》、《中国移动2017-2018年碟形光缆产品集中采购(第一批次)》、《中国移动2016年普通光缆第二批次集中采购》、《2017-2018年中国联通光缆集中采购》。

2015-2017年中国移动与中国联通光缆集采中标份额

数据来源:公开资料整理

近日,中国移动开始2018年度光纤光缆集采,此次招标采购规模为359.3万皮长公里(折合1.1亿芯公里),与2016年同期相比大增80%以上,超出市场的预期。

近两年国内电信运营商的光纤光缆集采招标量同比继续保持快速增长。与2016年集采价格相比,中国电信、中国联通2017年集采价格增幅接近20%,价格开始向正常水平方向恢复,中国移动集采价格保持总体稳定,整个行业保持增长趋势。

中国移动2016年度普通光缆产品集中采购项目的中标,此次招标数量为6114万芯公里,为2016年11月至2017年5月的半年用量。共十五家供应商中标,与此前相比,此次高中标份额厂商数量显著提升,传统优势厂商的中标集中度进一步增强,长飞、富通、通鼎、中天、烽火和亨通系六家拿下了79.65%的份额。光缆价格上涨、出现量价齐升的良好状况。此次招标执行的成缆价格,各厂家对应在115~125元/芯公里区间,各自按份额执行各自的中标价。2015年招标的成缆价格,各厂家对应在95~105元/芯公里区间。平均而言,光缆价格涨幅在20%左右。

中国移动2016年度普通光缆集采的份额

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电信行业国际业务市场行情动态及发展趋向分析报告

《2026-2032年中国电信行业国际业务市场行情动态及发展趋向分析报告》共八章,包含主要竞争企业的国际业务分析,中国电信行业国际业务发展前景预测,中国电信行业国际业务发展策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国电信行业产业链图谱、发展现状、竞争格局及未来前景分析:电信行业高质量发展迈出坚实步伐,运营商积极寻求差异化竞争[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)