电子特种气体涉及半导体制造多个环节,对最终产品质量和性能影响重大。在半导体制造环节,集成电路制造流程中涉及的工艺和技术较多,每一步均需要多种半导体材料,尤其用于半导体清洗过程的超净高纯试剂和薄膜形成过程的电子特种气体,更是在多种制造环节中都有重要作用。其中,半导体特种气体在半导体薄膜沉积环节发挥不可取代的作用,是形成薄膜的主要原材料。半导体材料是半导体集成电路产业的物质基础属于半导体产业链的上游,是一个半导体集成电路产业的基石。半导体材料的质量和供应能力直接影响下游产业的质量和竞争力。电子特种气体对于半导体集成电路芯片的质量和性能具有重要意义。

电子特气在集成电路制造多个环节具有重要作用

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国电子特气行业运营态势及发展趋势研究报告》

特种气体分类

气体种类 | 说明 |

硅族气体 | 含硅基的硅烷类,如硅烷、HCDS、乙硅烷等。 |

掺杂气体 | 掺杂气体:含硼、磷、砷等三族及五族原子之气体,如三氯化硼、三氟化硼、磷烷、砷烷等。 |

刻蚀清洗气体 | 如氯气、三氟化氮、溴化氢、四氟化碳、六氟化硫等 |

反应气体 | 以碳系及氮系氧化物为主,如二氧化碳、氨、氧化亚氮等。 |

气相沉积气体 | 铪、锆、钽、铝、钛、钨、钴、镍等金属卤化物及有机烷类衍生物。 |

资料来源:公开资料整理

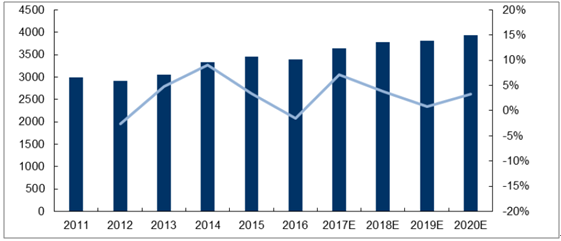

集成电路市场仍将维持增长趋势。受到移动互联网普及趋势下的智能设备市场需求的扩张,以及物联网发展过程中对智能设备的广泛需求,集成电路芯片的市场规模也在不断扩大,根据统计的数据,全球集成电路的市场规模已经从201年的不到3000亿美元,增长至2016年的3397亿美元。受物联网和人工智能技术的发展,最新预估报告指出,全球半导体产业将在今后几年仍将持续增长,2020年预计总市场规模可望达到3930亿美元。

2020年全球集成电路的市场规模将达3930亿美元(亿美元)

资料来源:公开资料整理

尽管2016年半导体集成电路市场规模下滑了1.48%,但是半导体材料领域的市场规模仍然保持增长。SEMI公布2016年全球半导体材料市场规模同比增长2.4%。晶圆制造材料和封装材料分别为247亿美元和196亿美元,同比分别增长3.1%和1.4%。因此,晶圆制造材料是半导体材料市场规模增长的主要动力。

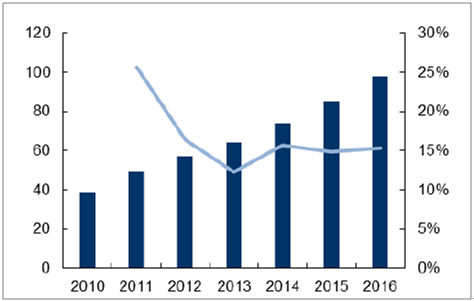

2015年全球电子特种气体市场达74亿美元,针对晶原制造材料中的电子特种气体,2015年全球半导体用特种气体市场规模34.8亿美元,2016年将增长到36.8亿美元,增速达到了5.75%。

中国特种功能电子气体市场规模近年来逐年增长,到2015年特种电子气体的市场规模为85亿元,同比增长14.86%。其中应用于半导体电子特种气体55.3亿元。到2016年,中国特种电子气体市场规模约为98亿元左右。

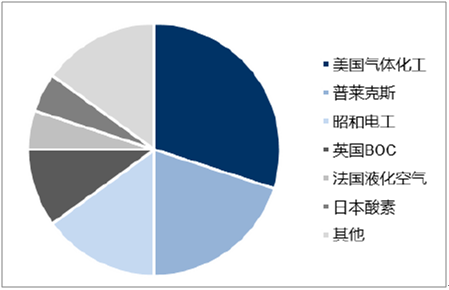

电子特种气体市场目前被国外垄断。欧美地区具有先行优势的企业机构从产业链以及技术层面对该行业的发展实施封锁,特别是对一些关键电子特种气体产品(如高纯磷烷和砷烷)实施禁运。全球范围内提供特种电子气体的公司主要有美国气体化工(APCI)、美国普莱克斯(Praxair)、日本昭和电工(ShowaDenko)、英国BOC公司、法国液化空气(AirLiquid)、日本酸素公司等。

2016年我国电子气体市场约98亿元(亿元)

资料来源:公开资料整理

国外企业垄断我国电子气体市场

资料来源:公开资料整理

IC前驱体是半导体核心制造材料,高壁垒高增长

前驱体是半导体薄膜沉积工艺的主要原材料。IC前驱体可以概括为:应用于半导体生产制造工艺,携有目标元素,呈气态或易挥发液态,具备化学热稳定性,同时具备相应的反应活性或物理性能的一类物质。在包括薄膜、光刻、互连、掺杂技术等的半导体制造过程中,前驱体主要应用于气相沉积(包括物理沉积PVD、化学气相沉积CVD及原子气相沉积ALD),以形成符合半导体制造要求的各类薄膜层。此外,前驱体也可用于半导体外延生长、蚀刻、离子注入掺杂以及清洗等,是半导体制造的核心材料之一。半导体前驱体可分为:

TEOS(正硅酸乙酯)、硼磷(B、P)掺杂剂、金属前驱体、高k前驱体、低k前驱体等。TEOS和硼磷掺杂剂主要用于生成ILD(InterLayerDielectric,层间电解质)、IMD(InterMetalDielectric,金属间电解质),其中TEOS主要用于硅酮聚合物的交联剂及二氧化硅薄膜前驱体。高k前驱体用于生成电容及栅极。

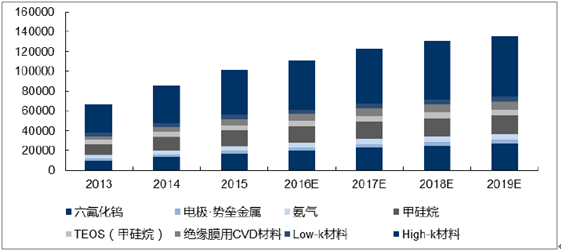

随下游芯片产业发展,前驱体总体市场规模将保持快速增长。根据数据,全球前驱体销售规模在2014年约855亿日元左右(约7.5亿美元),同比增长28.81%;预计2019年达到1358亿日元(约12.0亿美元),CAGR达到10%。

全球半导体前驱体销售收入(百万日元)

资料来源:公开资料整理

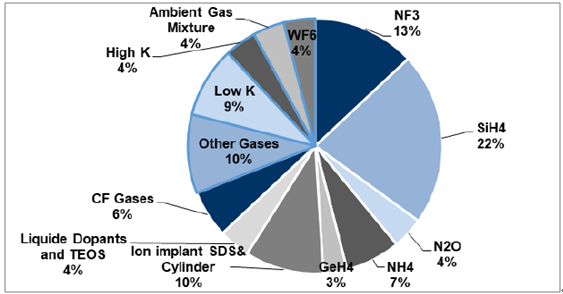

常用的半导体前驱体主要为MO源、电子特气和有机硅/硼及替代物等几类。相对而言,MO源市场随着以南大光电为代表的国内企业市占率逐步达全球领先,竞争趋向激烈,毛利率处于下降过程中;电子特气具体品种很多,其中NF3、SiH4等占据主要地位。目前电子特气市场仍由美国气体化工、普莱克斯、昭和电工等国外企业垄断,但目前全球主要跨国电子气体公司在中国设厂,国内企业布局实际也已开始;有机高k及ALD用前驱体(主要为有机硅/硼、金属及其氧化物)目前对国内企业而言技术壁垒最高,国内尚处于空白阶段。

NF3和SiH4占据前驱体用电子特气应用比例超过30%

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电子特气行业发展动态及投资规划分析报告

《2026-2032年中国电子特气行业发展动态及投资规划分析报告》共十章, 包含中国电子特气行业重点企业分析,中国电子特气行业投资机会与风险分析,2026-2032年电子特气行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国电子特气行业产业、市场规模、竞争格局及发展前景分析:国内企业加速追赶国际先进水平,行业国产化率有望持续提升[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2022年中国电子特气行业全景速览:电子特气国产化需求提升,外资在华垄断格局有望被打破[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)