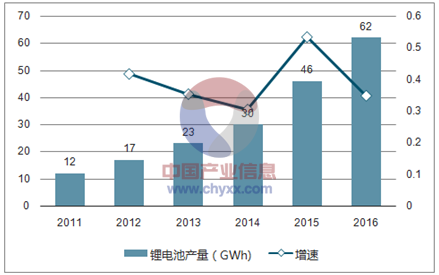

目前,全球锂电池产能在103GWh左右。2016年,我国锂离子电池产量增长超过30%,在62GWh左右,占比全球锂电池产量超过50%。其中,动力锂电池出货量达28GWh,同比增长80%,已大幅超过3C锂电池的增速,未来仍将保持高速增长。外界预期,2021年前,全球锂电池产能有望翻番至273GWh。我国企业锂电池产能在2021年前有望超过120GWh,未来三年负荷增长率25%。

我国锂电池市场进入快速增长期

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国湿法隔膜市场分析预测及发展趋势研究报告》

新能源汽车的快速发展,动力锂电池市场快速增长带动隔膜需求。从下游需求分类看,新能源汽车对于锂电池的需求量已经超过手机,需求比例已经接近37%,超过手机10个百分点。未来,动力锂电池的需求还将有进一步的提高,贡献主要增量。到2020年,我国新能源汽车产量保守估计可达到接近200万辆/年,动力锂电池需求量将达到100GW,对应隔膜需求在15~20亿平米左右,年复合增长接近40%。

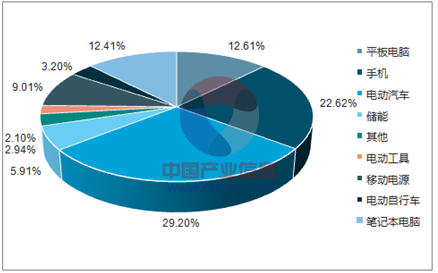

我国锂电池应用领域占比

资料来源:公开资料整理

全球锂电池应用领域占比

资料来源:公开资料整理

我国新能源汽车产量快速提高(单位:辆)

资料来源:公开资料整理

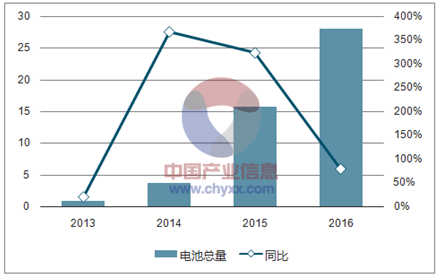

我国动力电池出货量快速增长(单位:GW)

资料来源:公开资料整理

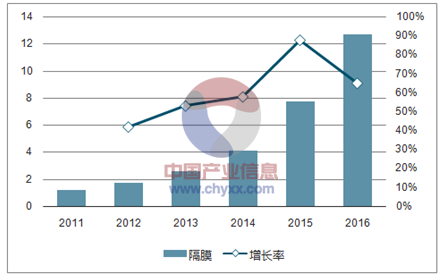

我国隔膜产量维持高速增长势头(单位:亿平方米)

资料来源:公开资料整理

全球湿法隔膜增速反超干法隔膜,增速剪刀差已经形成。2015年,全球湿法隔膜产量达到9.06亿平方米,占比全部隔膜超过58%,产量增速达到48%,超过干法隔膜增速12个百分点。干法隔膜、湿法隔膜的增速剪刀差已经形成,未来仍有持续扩大的趋势。从我国各家厂商的产能扩张情况看,未来湿法隔膜的新增产能也将反超干法隔膜增速,增速剪刀差进一步加大。

隔膜总量快速提升,三元电池将带动湿法隔膜需求占比继续提高。根据中国化学与物理电源行业协会的预计,2017年我国锂离子电池市场规模将达到82.18GWh,对应隔膜需求量约为12亿平米。其中,动力锂电池贡献了大部分增量,也会大幅带动湿法隔膜占比。目前,1GWh动力锂电池对于隔膜的需求量在2000万平米左右。2017年国动力锂电池领域对隔膜的需求将高达8.8亿平方米。其中干法隔膜在磷酸铁锂电池的使用比率仍比较高,三元电池以湿法隔膜为主。按照整体50%的比例(2016年为35%)估计,湿法隔膜的需求量将达到近6亿平米。到2018年,我国锂离子电池市场规模将进一步提升至近100GW,湿法隔膜需求量也将达到近8亿平米。到2020年按照70%的比例,我国湿法隔膜需求在13亿平米左右,市场空间将翻倍。

湿法隔膜壁垒高,中高端产品需求仍然吃紧

湿法隔膜各项性能均超越了干法隔膜,但生产工艺技术也更为复杂。湿法隔膜在孔径大小与分布、机械强度、热缩性等方面都超越了干法隔膜。在锂电池向高能量密度、高质量方向发展的同时,湿法隔膜的应用已形成大的趋势。传统3C锂电池的应用中,湿法隔膜的地位已经不可动摇。动力锂电池在向三元等高能量密度锂电池发展中,湿法隔膜也成为无法绕过的一环。

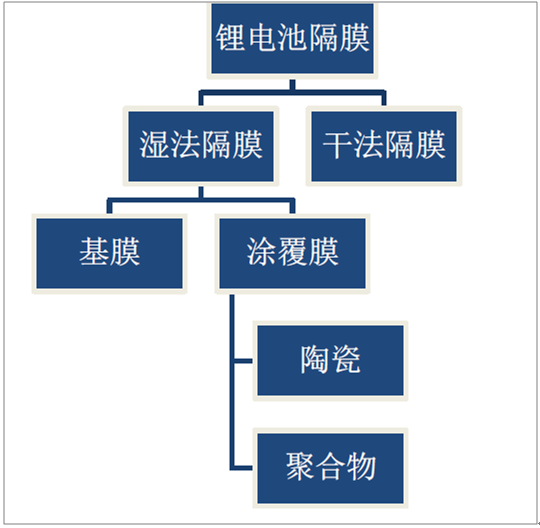

隔膜生产工艺分类

资料来源:公开资料整理

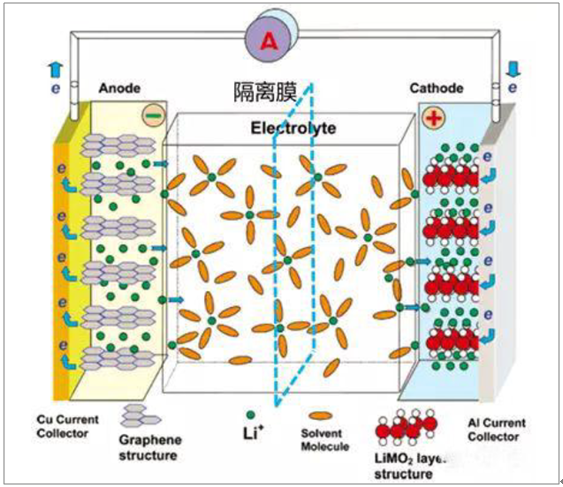

隔膜作用原理示意图

资料来源:公开资料整理

湿法隔膜的生产设备需要高度自动化的生产设备,并且从投料到最终收卷和涂覆,整个生产过程需要一次性完成。根据我们调研,日本制钢所、东芝的湿法隔膜自动化生产线每条价格都在1.2~1.5亿元人民币左右,如需要产品出货调试服务还需要一到两千万元左右的费用,新一代生产线价格逼近2亿元/套。如果使用国产设备进行自我组装,一条5000万平米/年的生产线资本投入也在7000~8000万元左右,同时还需要有产线的设计方案。

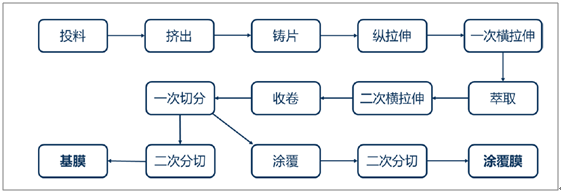

湿法隔膜约10多道工序连续完成

资料来源:公开资料整理

湿法隔膜生产线环环相扣,技术工艺复杂

资料来源:公开资料整理

湿法隔膜在动力锂电池中成本占比10%~15%左右。在中高端锂离子电池中,使用湿法隔膜的成本占比较高于干法隔膜,但由于对于隔膜性能要求,湿法隔膜仍在不断地挤占干法隔膜市场空间。未来三元锂电池的广泛应用,湿法隔膜将成为必不可少的材料。目前,湿法隔膜基膜价格在4~5元/平米之间不等,涂覆型隔膜价格更高,市场价格普遍在6~8元/平米之间。动力锂电池每千瓦时成本在1500~1800元左右,使用的隔膜在20平米左右。

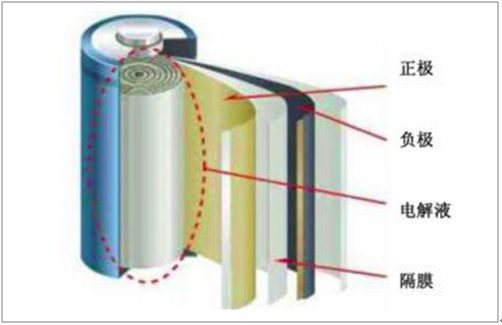

隔膜实物图(圆形电池)

资料来源:公开资料整理

锂电池隔膜实物图

资料来源:公开资料整理

主要材料为聚乙烯、聚丙烯

材料类别 | 简称 | 特点 | 制作工艺 |

聚乙烯(Polyethylene) | PE | 耐低温、密度大、熔点及闭孔温度低、 | 湿法、干法 |

聚丙烯(Polypropylene) | PP | 耐高温、密度小、熔点及闭孔温度高 | 干法 |

资料来源:公开资料整理

国产产品毛利率水平仍在40~60%之间的高位。湿法隔膜工艺成本中,原材料成本占比仅有20%,而主要原材料聚乙烯成本占主要原材料成本60%,目前国际原油价格处于低位,价格回升对于湿法隔膜的生产成本影响也较为有限。2016年,上海恩捷综合毛利率仍高达61.39%,鸿图隔膜综合毛利率为49.41%。

中高端湿法隔膜供给仍偏紧。统计数据显示,2016年一线湿法隔膜企业的实际有效产能不足2.5亿平方米。2016年,我国新增湿法产能7.1亿平方米,按照65%的良品率计算,有效产能约为4.6亿平方米。但是,湿法隔膜产能的快速扩张中,从投入到稳定出货时间短则3个月,长则一至两年,因此新增产能的有效投放仍有一定过得延后性。

按照60%的顺利投产计算,2017年底,湿法隔膜有效产能应不足8亿平米,而其中高质量、高一致性产能则更少,供需局面仍将保持紧平衡。

价格优势下国产替代进程加快,市场供给偏紧产能扩充加速

国外厂商垄断局面已被打破。根据数据统计,2010年,日本旭化成、美国Celard两大公司(2015年日本旭化成收购Celgard)垄断了整个隔膜市场的44%的份额,日本东燃、韩国SK、日本宇部等公司市场份额也合计超过了40%,给世界其他厂商的市场空间不足15%。然而,下游锂电池市场的飞速发展,使得隔膜行业也出现了巨大的市场空间和投资机会。到2015年,隔膜领域市场集中度开始分散,上述几大公司的市场占有率已经下滑至50%左右。

湿法隔膜的技术、产能长期以来一直被国外厂商所垄断。日本旭化成、日本东丽、韩国SK三家公司都已湿法隔膜工艺为主。美国Celgard公司一直以干法隔膜为主,但因经营不善已经被日本旭化成并购。巨头的并购从一个侧面表现出了未来行业发展的方向,也就是湿法隔膜将占据主要的市场空间。

我国湿法隔膜占比超过35%,占比仍将进一步提高。2016年,我国隔膜总产量达到12.7亿平米,同比增长64.9%,其中湿法隔膜占比接近35%,约4.4亿平米,较15年增长5个百分点。湿法涂覆隔膜产量占到了湿法隔膜的65%。根据研究,2016年,我国锂电隔膜新增产能10.05亿平米/年,其中70%为湿法隔膜技术路线。

2016年中国锂电隔膜新增产能统计(至2016年12月)

企业名 | 新增产能(万平米) | 技术路线 |

昆明纽米 | 3000 | 干法 |

苏州捷力 | 15000 | 湿法 |

合肥星源 | 4000 | 湿法 |

德州明珠 | 8500 | 湿法 |

义腾新能源 | 6000 | 湿法 |

辽源宏图 | 4500 | 湿法 |

东皋膜 | 5000 | 湿法 |

中材锂膜 | 12000 | 湿法 |

中锂新材 | 10000 | 湿法 |

武汉惠强 | 5000 | 干法 |

旭成科技 | 7500 | 干法 |

乐凯胶片 | 2000 | 湿法 |

南洋科技 | 9000 | 干法 |

正华隔膜 | 5000 | 干法 |

上海恩捷 | 4000 | 湿法 |

总计 | 100500 | - |

湿法合计 | 71000 | - |

干法合计 | 29500 | - |

资料来源:公开资料整理

进口替代+行业产能扩张迅速,价格下行趋势难逆。在国产替代的进程下,湿法隔膜的价格已开始逐步趋于回落,进口时代的高毛利率不再可能维持。同时,下游的需求催化导致了行业短期的产能无序扩张。根据中国电池网的数据,2016年,我国新增10.05亿平米隔膜产能,其中71%为湿法隔膜。上海恩捷、中锂新材、中材科技、鸿图隔膜等公司都开始大规模扩张产能。其目的,一方面为尽早抢占市场增量份额,另一方面也有意抵御毛利率下行风险。根据我们调研,目前国内湿法隔膜的基膜售价在3.8~5元/平米之间不等,涂覆膜价格在7~8元之间不等。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国湿法隔膜行业市场全景调查及竞争格局预测报告

《2023-2029年中国湿法隔膜行业市场全景调查及竞争格局预测报告》共十三章,包含中国湿法隔膜产业市场竞争策略建议,中国湿法隔膜行业未来发展预测及投资前景分析,中国湿法隔膜行业投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国汽车起重机区域上牌量分析:广东、山东、江苏、浙江、河北五省上牌量合计8814辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国越野乘用车区域上牌量分析:广东、江苏、四川省上牌量位居前三[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国混凝土泵车品牌份额分析:三一上牌量位居首位,达1207辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)