2017年1-9月份全国全社会用电量46888亿千瓦时,同比增长6.9%,增速较去年同期提高2.4个百分点。其中,第二产业对增长贡献最大,前三季度用电量32630亿千瓦时,同比增长6.0%,增速比上年同期提高4.1个百分点,占全社会用电量的比重为69.6%,对全社会用电量增长的贡献率为61.3%;第三产业用电量6659亿千瓦时,同比增长10.5%,增速比上年同期回落1.0个百分点;城乡居民生活用电量6688亿千瓦时,同比增长7.5%,增速比上年同期回落4.0个百分点。

全社会用电量及增速

数据来源:公开资料整理

各产业及居民用电量累计增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国电力市场运行态势及投资战略研究报告》

2017年截止9月份我国全社会用电量同比增长6.9%,大幅高于年初预期,主要由于:1)宏观经济延续稳中向好,2)工业生产情况得到改善,3)服务业快速发展,4)气温明显偏高。17年全年用电量增长有望达到6.7%左右,增速较16年继续提升。在宏观经济已经企稳进入新周期的情况下,2018年我国电力需求预计将维持平稳增长。

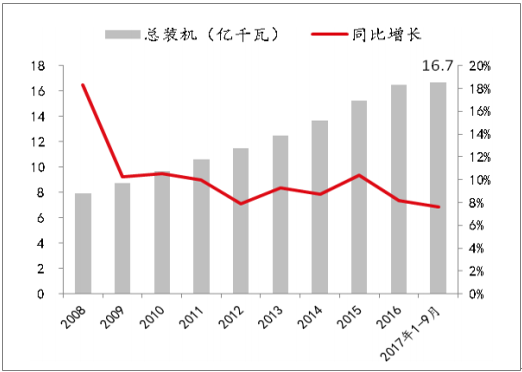

截至9月底,全国基建新增发电生产能力9339万千瓦,全国6000千瓦及以上电厂装机容量达到16.7亿千瓦,同比增长7.6%,增速比上年同期回落3.2个百分点。其中,水电2.9亿千瓦,火电10.8亿千瓦,核电3582万千瓦,并网风电1.6亿千瓦。2017年截至目前,火电新增机组约3098万千瓦,占新增装机33%,新增规模得到较好控制,清洁能源装机占比继续提升。

全国规模以上电厂总装机

数据来源:公开资料整理

规模以上电厂分电源装机比例

数据来源:公开资料整理

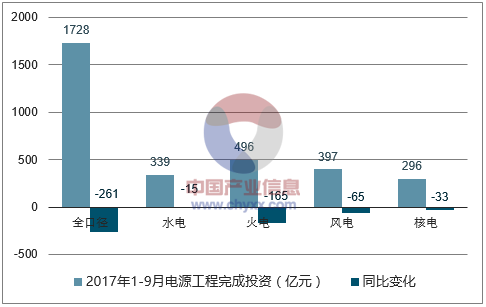

2017年1-9月份,全国发电设备累计平均利用小时2811小时,比上年同期降低7小时。水电设备平均利用小时为2674小时,比上年同期降低92小时。火电设备平均利用小时为3117小时,比上年同期增加47小时。核电设备平均利用小时5379小时,比上年同期增加144小时;风电设备平均利用小时1386小时,比上年同期增加135小时。2017年1-9月份,全国主要发电企业电源工程完成投资1728亿元,同比下降13.1%。其中,水电339亿元,同比下降4.1%;火电496亿元,同比下降25.0%;核电296亿元,同比下降10.3%;风电397亿元,同比下降14.1%。水电、核电、风电等清洁能源完成投资占电源完成投资的71.3%,比上年同期提高4.5个百分点。

2017年1-9月机组利用小时数

数据来源:公开资料整理

2017年1-9月电源工程完成投资(亿元)

数据来源:公开资料整理

近年来,我国煤电设备利用率由于新增装机快速增长但全社会用电量增幅放缓而持续下降,火电设备利用小时数从2011年的5294小时降至2016年的4165小时,产能过剩形势日趋严峻。因此,国家发改委、能源局从2016年以来多次出台政策严控产能过快增长,促进煤电领域供给侧改革,要求到2020年全国煤电装机控制在11亿千瓦内。目前已有11省公布了煤电产能控制方案,共计将把1亿千瓦装机建设延缓至“十四五”期间进行建设,煤电管控政策力度远超预期。2017年1月,国家能源局向13个省区印发通函,要求落实“取消一批、缓核一批、缓建一批”政策,拟调控1.09亿千瓦核准及在建煤电到“十四五”期间投产。目前已有11个省份发布停建/缓建项目,总规模约1亿千瓦。

“十三五”期间煤电停建/缓建规模及新增规模限制

省份 | 停建/缓建项目规模(万千瓦) | “十三五”期间煤电新增规模限制(万千瓦) |

山西 | 1532 | 542 |

山东 | 1254 | 932 |

广东 | 1222 | 390 |

内蒙 | 1182 | 2350 |

陕西 | 1064 | 746 |

宁夏 | 936 | 878 |

新疆 | 894 | 1514 |

甘肃 | 736 | 476 |

河南 | 550 | 832 |

青海 | 338 | 202 |

广西 | 302 | 402 |

合计 | 10010 | 9264 |

数据来源:公开资料整理

2017年8月,多部委联合印发的《关于推进供给侧结构性改革防范化解煤电产能过剩风险的意见》,《意见》明确“十三五”期间,全国停建和缓建煤电产能1.5亿千瓦,淘汰落后产能0.2亿千瓦以上,实施煤电超低排放改造4.2亿千瓦、节能改造3.4亿千瓦、灵活性改造2.2亿千瓦,到2020年,全国煤电装机规模控制在11亿千瓦以内。此外,《意见》提出加严对自备电厂的管理,当前自备电厂普遍欠缴政府性基金并且不参与调峰,很多自备电厂能耗及环保排放不达标。目前我国自备电厂煤电机组总装机约1.15亿千瓦,自备电厂关停或改造将成为煤电去产能的重要抓手。

电力“十三五”规划目标

类别 | 2015年 | 2020年 | 年均增速 |

总装机(亿千瓦) | 15.3 | 20 | 5.50% |

全社会用电量(万亿千瓦时) | 5.69 | 6.8-7.2 | 3.6-4.8% |

常规水电(亿千瓦) | 2.97 | 3.4 | 2.80% |

抽水蓄能(万千瓦) | 2303 | 4000 | 11.70% |

核电(亿千瓦) | 0.27 | 0.58 | 16.50% |

风电(亿千瓦) | 1.31 | 2.1 | 9.90% |

太阳能发电(亿千瓦) | 0.42 | 1.1 | 21.20% |

煤电(亿千瓦) | 9 | <11 | 4.10% |

气电(亿千瓦) | 0.66 | 1.1 | 10.80% |

数据来源:公开资料整理

2016年三季度开始煤价迅速上涨并维持高位运行,火电企业从16年4季度起出现大面积亏损,国家发改委多次发文意图平抑煤炭价格效果均不太理想。2017年7月1日全国燃煤上网标杆电价平均上调约0.88分/千瓦时,略微缓解火电企业目前经营困难的局面。根据现行煤电联动规则,2018年燃煤机组上网电价有望上调3.62分/kwh,火电经营情况有望大幅改善。

2014-2017.9全国电煤价格指数

数据来源:公开资料整理

2017年1-9月的平均电煤价格指数为509.77元/吨,若全年平均电煤价格维持当前水平,较14年444.44元/吨高出约65元/吨,达到触发煤电联动机制的条件。假设标准煤耗为308克/千瓦时,则煤电联动后煤电上网电价较14年应上升约1.5分/千瓦时,由于15年下调过3分钱煤电上网电价、17年7月1日各省上调煤电上网电价约0.88分/千瓦时,18年煤电上网电价可上调3.62分/千瓦时,目前全国平均煤电上网电价约0.364元/千瓦时,涨幅约9.9%。预计18年火电发电量4.3万亿千瓦时,则煤电联动上调电价将为行业增加收入1075亿营收。若煤电联动仍不启动,电力企业则会通过减小市场化交易电价降幅的方式消化上涨煤价,达到提升营业收入的效果。

2018年各省区煤电上网电价较14年应调整幅度

地区 | 2017年1-9月平均电煤价格指数 | 17年电煤价格较14年变化(元/吨) | 上网电价较14年应上涨(分/千瓦时) | 2016年煤电上网电价调整(分/千瓦时) | 2017年7月煤电上网电价调整(分/千瓦时) | 2018年煤电上网电价上调空间(分/千瓦时) |

蒙西 | 288.57 | 44.80 | 0.638 | -1.65 | 0.57 | 1.718 |

北京 | 484.97 | 40.49 | 0.452 | -2.39 | 0.83 | 2.012 |

黑龙江 | 451.74 | 53.23 | 1.002 | -1.41 | 0.17 | 2.242 |

福建 | 571.60 | 53.10 | 0.996 | -3.38 | 1.95 | 2.426 |

上海 | 563.40 | 43.90 | 0.599 | -3.11 | 1.07 | 2.639 |

青海 | 514.43 | 64.23 | 1.458 | -1.23 | 0 | 2.688 |

山西 | 366.15 | 44.42 | 0.622 | -3.33 | 1.15 | 2.802 |

重庆 | 596.36 | 46.17 | 0.697 | -4.17 | 1.68 | 3.187 |

辽宁 | 527.08 | 80.31 | 2.082 | -1.78 | 0.64 | 3.222 |

山东 | 598.83 | 48.68 | 0.805 | -4.65 | 2.2 | 3.255 |

吉林 | 489.07 | 92.29 | 2.547 | -0.86 | 0.14 | 3.267 |

宁夏 | 369.87 | 84.38 | 2.24 | -1.16 | 0 | 3.4 |

安徽 | 599.63 | 65.00 | 1.488 | -3.76 | 1.51 | 3.738 |

冀北 | 465.92 | 60.10 | 1.297 | -3.37 | 0.86 | 3.807 |

河南 | 562.31 | 73.23 | 1.807 | -4.46 | 2.28 | 3.987 |

江西 | 679.67 | 67.64 | 1.59 | -4.03 | 1.5 | 4.12 |

江苏 | 576.63 | 85.51 | 2.295 | -3.16 | 1.3 | 4.155 |

冀南 | 496.54 | 72.17 | 1.766 | -4.17 | 1.47 | 4.466 |

天津 | 542.11 | 101.67 | 2.904 | -3.01 | 1.41 | 4.504 |

湖北 | 620.30 | 84.19 | 2.232 | -4.35 | 1.8 | 4.782 |

甘肃 | 461.18 | 80.22 | 2.078 | -2.72 | 0 | 4.798 |

广西 | 698.00 | 103.21 | 2.957 | -2.84 | 0.67 | 5.127 |

广东 | 612.71 | 108.93 | 3.154 | -2.3 | 0.25 | 5.204 |

四川 | 619.16 | 88.05 | 2.382 | -3.9 | 0 | 6.282 |

湖南 | 649.93 | 153.20 | 4.571 | -2.49 | 0.29 | 6.771 |

蒙东 | 238.86 | 13.93 | - | -0.33 | 0 | - |

浙江 | 561.24 | 14.20 | - | -3 | 0 | - |

海南 | 568.20 | 18.52 | - | -3.3 | 1 | - |

贵州 | 496.90 | 29.75 | - | -3.46 | 1.52 | - |

云南 | 485.54 | 9.61 | - | -2.05 | 0 | - |

陕西 | 449.60 | 5.22 | - | -4.5 | 1.99 | - |

新疆 | 186.37 | 1.08 | - | - | 0 | - |

全国平均 | 509.77 | 65.33 | 1.5 | -3 | 0.88 | 3.62 |

数据来源:公开资料整理

截止2017年9月全国各省份火电装机容量及燃煤上网电价

省份 | 火电装机(万千瓦) | 燃煤机组上网电价(元/兆瓦时) | 省份 | 火电装机(万千瓦) | 燃煤机组上网电价(元/兆瓦时) |

山东 | 10281 | 394.9 | 上海 | 2365 | 415.5 |

江苏 | 9230 | 391 | 湖南 | 2270 | 450 |

广东 | 8102 | 453 | 黑龙江 | 2249 | 374 |

内蒙古 | 7710 | 303.5 | 宁夏 | 2159 | 259.5 |

河南 | 6458 | 377.9 | 甘肃 | 2121 | 297.8 |

山西 | 6314 | 332 | 广西 | 1999 | 420.7 |

浙江 | 6098 | 415.3 | 江西 | 1924 | 414.3 |

安徽 | 5041 | 384.4 | 吉林 | 1775 | 373.1 |

河北 | 4694 | 冀北371 | 四川 | 1626 | 401.2 |

冀南364.4 | 天津 | 1541 | 365.5 | ||

新疆 | 4546 | 262 | 重庆 | 1402 | 396.4 |

辽宁 | 3182 | 374.9 | 云南 | 1255 | 335.8 |

陕西 | 3088 | 354.5 | 北京 | 976 | 359.8 |

贵州 | 3058 | 351.5 | 海南 | 464 | 429.8 |

福建 | 3036 | 393.2 | 青海 | 381 | 324.7 |

湖北 | 2727 | 416.1 | 西藏 | 39 | - |

数据来源:公开资料整理

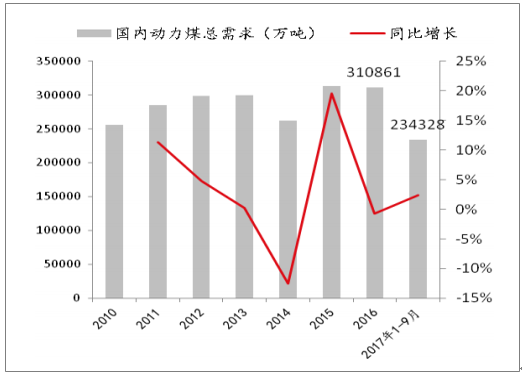

2017年我国动力煤价格维持高位运行,煤炭供给侧改革成效显著,动力煤市场维持紧平衡状态。2017年1-9月,我国动力煤总需求23.43亿吨,同比增长2.39%。其中,电力行业消费量14.07亿吨,占比60%,同比下降0.02%;建材行业2.3亿吨,占比10%,同比下降37.89%;冶金行业消费量1.1亿吨,占比5%,同比增长3.27%;化工行业消费量1.3亿吨,占比5%,同比下降17.36%;供热行业消费量1.6亿吨,占比7%,同比增长7.84%;其他行业消费量3亿吨,占比13%,同比增长223.64%。2016年的动力煤消费量约为31亿吨,其中电力行业消费动力煤19.1亿吨,占比约为62%、建材行业消费动力煤5亿吨,占比16%、两者占比合计为78%,其余包括供热、冶金、化工以及其他行业动力煤消费量合计占比约为22%左右。

动力煤总需求量及增速

数据来源:公开资料整理

动力煤消费量结构

数据来源:公开资料整理

动力煤总供给量及增速

数据来源:公开资料整理

动力煤供需缺口

数据来源:公开资料整理

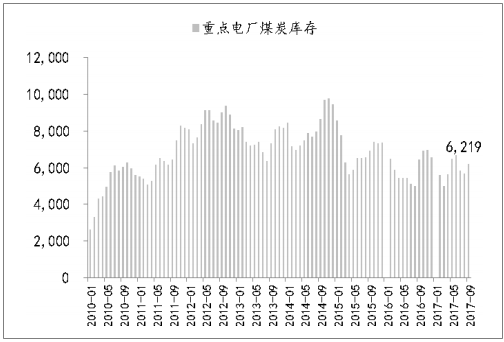

2017年1-9月,全国规模以上电厂火电发电量34525亿千瓦时,同比增长6.3%。同期,电力行业动力煤消费量14.07亿吨,同比下降0.02%。9月全国重点电厂煤炭库存6219万吨,环比8月增加556万吨,同比减少231万吨。1-9月全国重点电厂平均煤炭库存5891万吨,较2016年同期增加235万吨。2017年1-9月,六大发电集团煤炭库存平均1124万吨,较16年减少39万吨;平均库存可用天数17.42天,较16年同期减少3.5天。

火电发电量累计增速

数据来源:公开资料整理

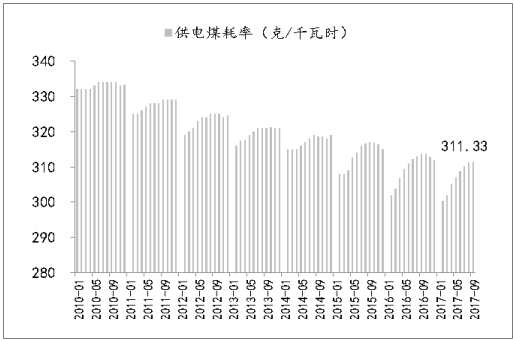

供电煤耗率(克/千瓦时)

数据来源:公开资料整理

火电发电量同比增长6.3%,而同期电力行业动力煤消耗却没有随之增长,我们分析主要可能有以下原因:1)火电中燃气机组发电增速较高,燃煤机组发电增速低于6.3%。2)行业集中度提升,较为先进的大型机组发电量增加,度电煤耗降低,17年1-9月平均供电煤耗307克/千瓦时,同比减少约2克/千瓦时。3)16年受闰年影响多一天。4)电厂煤炭库存增长减少。

六大电厂库存可用天数

数据来源:公开资料整理

六大电厂平均库存可用天数

数据来源:公开资料整理

重点电厂煤炭库存(万吨)

数据来源:公开资料整理

电力行业动力煤消费量(万吨)

数据来源:公开资料整理

2017年全国用电量增速将在6.5%左右,而火电机组发电量增长也将维持在6%左右。在目前的经济形势下,我们预计2018年全社会用电量增长仍将维持在4-5%,火电发电量增速预计将在3-4%。结合供电煤耗、库存、发电量等因素,预计2018年电力行业动力煤消费量增速将在2%左右,增长量约4000万吨。

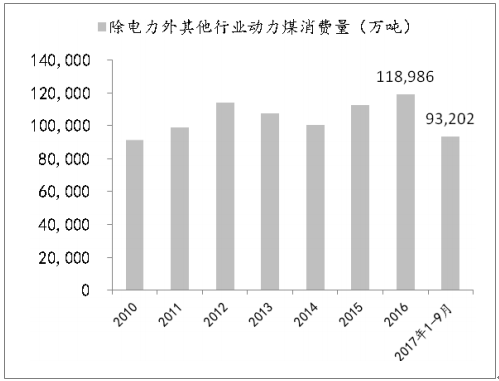

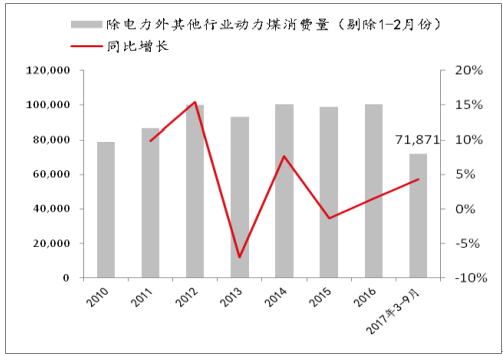

除电力行业动力煤消费占比约60%以外,建材、化工、冶金、供热及其他行业动力煤消费量合计占比约40%。2016年,除电力外其他行业动力煤消费合计11.9亿吨,同比增长5.84%;2017年1-9月,除电力外其他行业动力煤消费合计7.2亿吨,同比增长6.38%。

电力外其他行业动力煤消费(万吨)

数据来源:公开资料整理

除电力外其他行业动力煤消费量(剔除1-2月份)

数据来源:公开资料整理

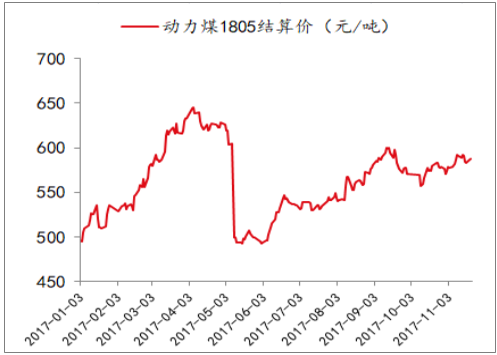

动力煤期货1805结算价

数据来源:公开资料整理

动力煤价格自16年7月开始大幅增长,主要原因是煤炭供给侧改革大力推进,2017年目标退出煤炭产能1.5亿吨已经基本完成。根据国家能源局最新数据,截至2017年6月底,全国取得安全生产许可证等证照的生产煤矿4271处,产能34.10亿吨/年;已核准(审批)、开工建设煤矿1228处、产能10.53亿吨/年,其中已建成、进入联合试运转的煤矿231处,产能3.68亿吨/年。目前,已经核准以及在建的煤炭产能约7亿吨,其中大部分将转化为动力煤产能。据测算2018年动力煤需求增量将在5000-6000万吨,边际供给增量将远超边际需求增量,预计煤价在2018年将进入下行通道。

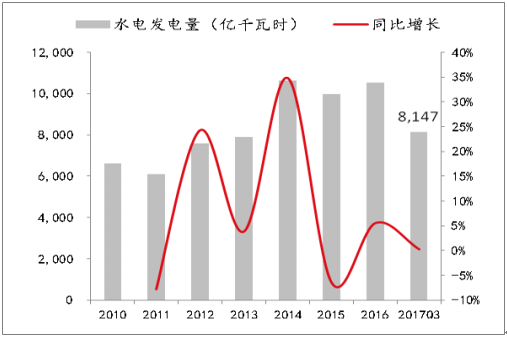

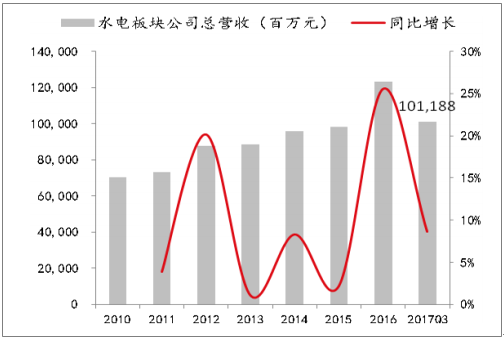

2017年1-9月,我国水电发电量8147亿千瓦时,同比增长0.3%。水电板块19家企业合计实现营收约1012亿元,同比增加8.63%;合计实现归母净利润298亿元,同比增长2.52%。

我国水电发电量及增速

数据来源:公开资料整理

水电板块总营收及增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告

《2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告》共十一章,包含2024年中国电力设备产业运行局势分析,2025-2031年江西省电力产业发展趋势预测分析,2025-2031年江西省电力产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询