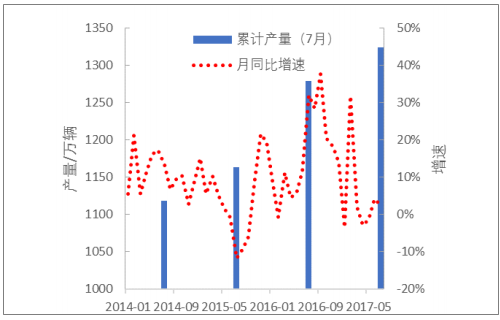

随着涤纶长丝行业从周期底部进入上升通道,我们认为,2017 年四季度行业旺季来 临时,涤纶长丝有望迎来量价齐升。11 月涤纶长丝吨毛利同比继续改善,吨净利达 到 700 元以上,高于去年年均值 80%。

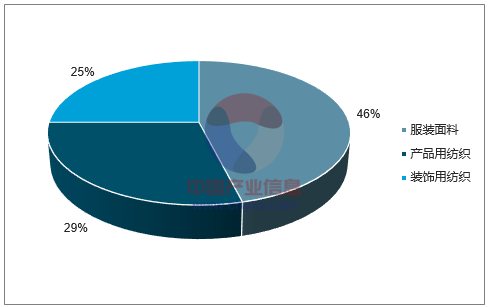

刚性需求+消费升级+出口回暖,涤纶长丝未来将持续保持 8%以上的高增速。受益于 各细分领域需求的快速增长,2011到2015年国内涤纶表观消费量年均增速约11.2%, 预计未来增速保持高于 GDP 增速。 涤纶长丝应用领域广泛,涉及到日常生活的衣食住行。依据用途不同,涤纶长丝分为 民用涤纶长丝和工业用涤纶长丝。民用涤纶长丝主要应用于服装、家纺和产业用等领 域,就产量而言,民用涤纶长丝远高于工业用涤纶长丝。

涤纶长丝下游结构

数据来源:公开资料整理

涤纶长丝需求

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国涤纶长丝行业市场运行态势与未来发展趋势报告》

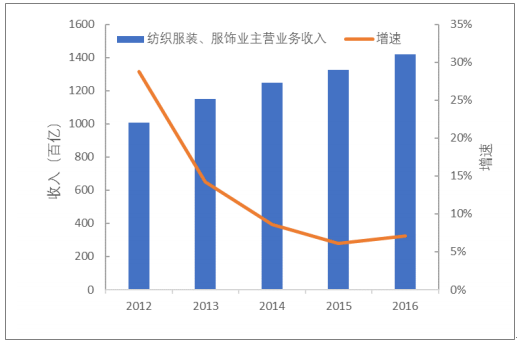

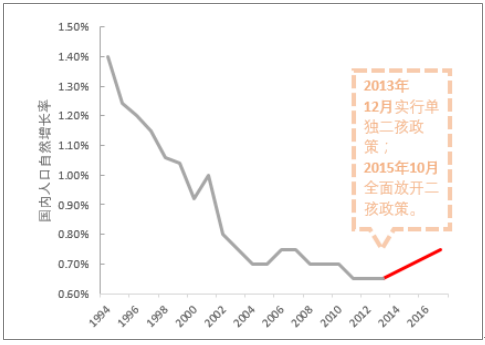

人口自然增长是保障,二孩政策是催化剂,国内纺织服装消费增速高于 GDP 增速。 涤纶长丝约占纺织服装市场的 50%,随之收益。我国人口自然增长率每年约 5‰,叠加城镇化率不断提高等诸多因素影响,国内 纺织服装业近年来保持持续增长。二孩政策加速了纺织服装的消费。国家于 2015 年 10 月开始全面实施二孩政策。 根据估算,受全面二孩政策影响,每年新增 250 万左右小孩。

国内纺织服装营业收入增速保持在 8%

数据来源:公开资料整理

二孩政策提高国内人口自然增长率

数据来源:公开资料整理

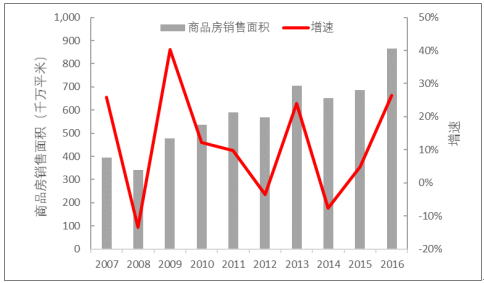

城镇化不断推进,受益于产品置换、乔迁购买和婚庆消费等刚性需求,国内家装领域 开支稳步上涨。市场上较为担心房地产市场走弱可能对涤纶长丝在家装领域的需求。 考虑到家装领域的消费偏刚需,且随着消费水平的提高,人们对地毯、窗帘、壁纸、 桌布等涤纶长丝的消费将稳步提升,我们认为涤纶长丝在装饰领域的需求仍将保持稳 定增长。

国内装修装饰总产值增速重回 8%

数据来源:公开资料整理

国内商品房销售面积

数据来源:公开资料整理

长期来看,汽车产销稳定增长,是涤纶长丝需求的有力支撑。涤纶长丝在汽车上主要 用于生产半钢子午胎中的涤纶帘子线、安全气囊、汽车安全带等。宏观经济是影响汽 车销量的主要因素,过去汽车销售增速都在 GDP 增速上下浮动(排除 2010 年前后 汽车行业的爆发式增长)。我国 GDP 增速进入新常态,带动汽车销售持续稳定增长。

汽车产量保持正增长

数据来源:公开资料整理

汽车销量在 GDP 增速上下浮动

数据来源:公开资料整理

国内涤纶长丝行业 2013-2014年每年新投放 400多万吨产能, 导致行业产能过剩严重。大规模产能投放后导致行业盈利不佳影响,涤纶长丝产能扩 张速度放缓,2015 年开始新增产能大幅减少。2015-2017 年年均投放产能 100~200 万吨,低于每年新增的 250~320 万吨的需求总量,前期投入的过剩产能逐 步被消化。

涤纶长丝产能投放情况

数据来源:公开资料整理

涤纶长丝价格已触底反弹,与原材料价差继续拉宽。涤纶长丝价格从 2017 年初开始 持续上涨,华东 POY 价格涨至 9000 元/吨,较年初上涨 20%。同期原材料价格涨幅 偏低,毛利率也有较大改善:以 POY 为例,毛利率从约 5%增加到约 10%。

涤纶长丝价格触底后反弹

数据来源:公开资料整理

涤纶长丝毛利率改善

数据来源:公开资料整理

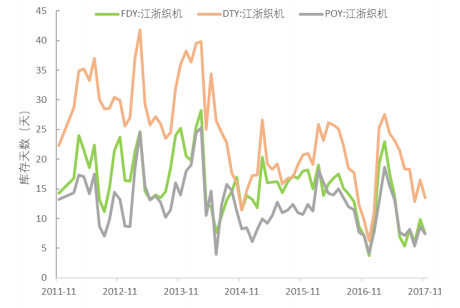

今年国内春节假期靠后,市场需求高峰延后,将有力支撑接下来的涤纶长丝价格和产 量。一方面,进入 12 月,国内涤纶长丝库存仅 5 天左右。个别厂商库存仅 0-3 天, 明显低于过去几年同期水平;另一方面,下游织机开工率从几年前的 60%稳健上升 70%,需求向好。

国内涤纶长丝库存触底

数据来源:公开资料整理

聚酯工厂和下游纺织行业开工率提高

数据来源:公开资料整理

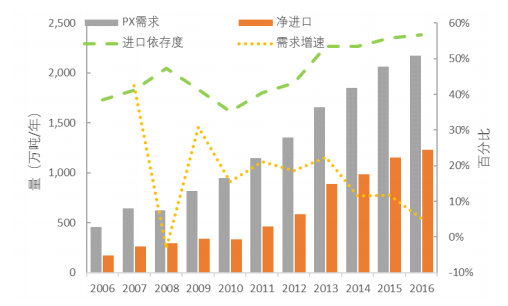

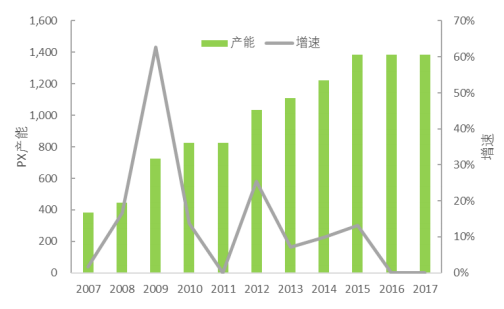

“PX-PTA-聚酯-涤纶长丝”产业链因产能投放不均衡、上游市场集中度高,导致产 业链利润多集中在上游 PX 企业。上游 PX 行业由于产能增长受阻,长期供不应求, 价格保持坚挺,原料在 PTA 生产成本中所占比例不断上升。 国内 PX 产能严重不足,进口依存度高达 50%。PX 厂商话语权高,产品利润高; 国内 PX 和涤纶长丝产能过剩严重,对下游的议价能力弱,产品利润微薄。

国内 PX 需求 vs 进口量(2006-2016 年)

数据来源:公开资料整理

国内近年 PX 产能增速较慢(2007-2017 年)

数据来源:公开资料整理

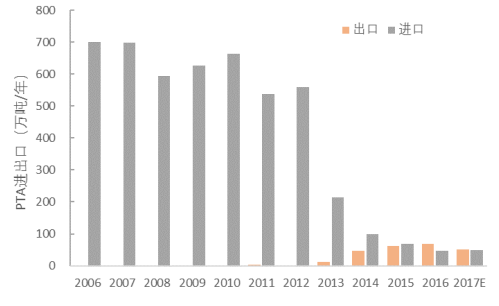

PTA 从 2011 年开始大幅增产,目前国内 PTA 年产能高达 4900 万吨,超出需求约 1800 万吨/年。且国内是全球主要消耗 PTA 的市场,出口市场很小。受此影响,PTA 盈利水平一直很低,2013 年开始大量企业 PTA 毛利率不足 4%。某上市公司 PTA 业 务 2015-2016 年分别亏损 9.8 亿和 5.2 亿元。

国内 PTA 产能远高于需求

数据来源:公开资料整理

国内 PTA 出口量极少

数据来源:公开资料整理

国内 PTA 产能还将维持过剩的状态,分享 PX 让出的利润较少。虽然我国 PTA 行业 扣除长期停滞产能后有效产能约 3680 万吨,但新装置仍不断投产,且停产装置随时 可以复工反产。PTA 行业的毛利率将继续保持低位。国内 PTA 厂商纷纷压低库存, 减少库存带来的资金压力。

国内企业 PTA 毛利率维持在底部

数据来源:公开资料整理

国内 PTA 库存触底

数据来源:公开资料整理

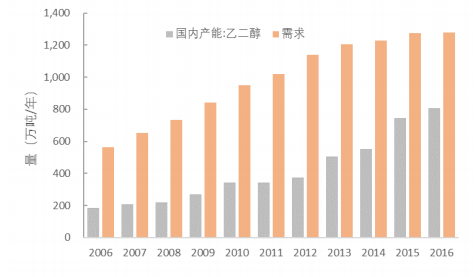

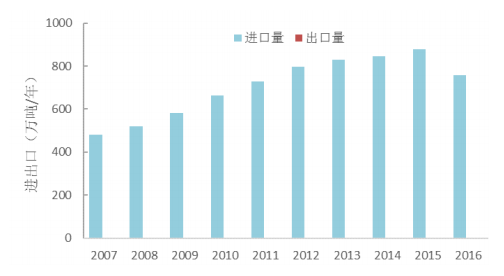

国内乙二醇(MEG)对外依存度长期高居不下,国外厂商赚取该环节的大 部分利润。中国是世界最大的乙二醇消费国,占世界消费量的 30%以上。中国的 MEG 消费中大约 95%用于生产聚酯。

乙二醇产能 vs 需求

数据来源:公开资料整理

乙二醇产能进口

数据来源:公开资料整理

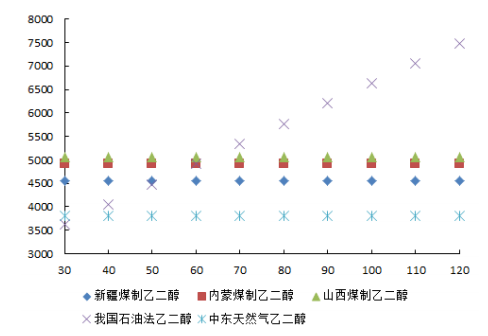

国内煤制乙二醇技术不断完善,未来替代进口乙二醇市场空间大。用于生产聚酯的乙 二醇对纯度等指标要求苛刻,目前国内煤制乙二醇品质还不能完全满足要求。近年国 内煤制乙二醇技术突破,国内已能生产满足生产聚酯标准的乙二醇。由于煤制乙二醇 售价往往低于油头乙二醇,使用煤头乙二醇可降低涤纶长丝的生产成本,更多利润将 从产业上游转移到下游。

煤制乙二醇在油价高于 60 美金/桶时有成本优势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国涤纶长丝行业发展动态及投资规划分析报告

《2026-2032年中国涤纶长丝行业发展动态及投资规划分析报告》共十五章,包含中国涤纶长丝部分企业发展现状分析,2026-2032年中国涤纶长丝产业发展趋势预测分析,2026-2032年中国涤纶长丝行业发展投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询