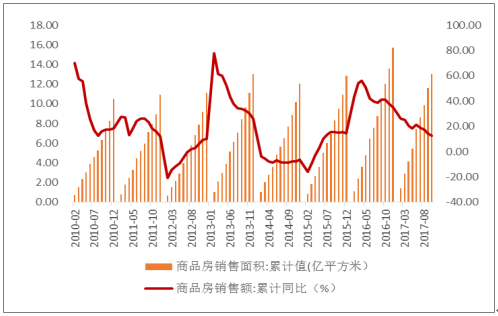

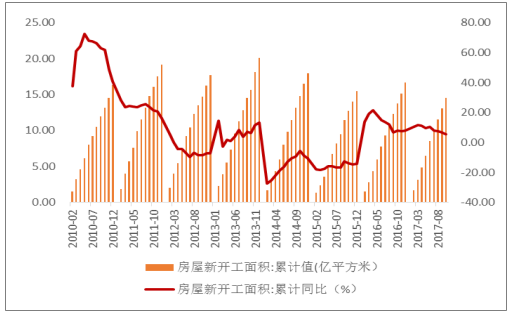

从下游需求端看,房地产是平板玻璃主要需求端,占总需求的75%左右,其中地产新增占比约60%-70%,剩余的是地产翻修的需求。其次是汽车领域和出口,都占总需求的10%左右,剩余的5%用于光伏和电子显示器等。房地产行业对平板玻璃的需求量较大,商品房销售数据是较好的需求领先指标,新开工面积累计增速与玻璃产量相关性较高。参考这两个指标来看,16-17年上半年房地产销售超预期,虽然累计同比增速有所下滑,但是截至17年10月仍然保持在10%以上;房地产销售情况良好也带动了新开工面积的增速,虽然国家对房地产市场持续调控,房屋新开工面积同比增速下滑趋势明显,但是17年每月房屋新开工面积累计同比缓慢下滑,截至17年10月房屋新开工面积累计同比保持在5%以上。考虑到玻璃需求较房屋新开工面积一般滞后约2-3个季度,参照房屋新开工面积增速趋稳,未来房地产方面玻璃需求量或许与17年持平。

2010年至今商品房销售面积表现

数据来源:公开资料整理

2010年至今房屋新开工面积表现

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国玻璃行业市场行情动态及未来发展趋势报告》

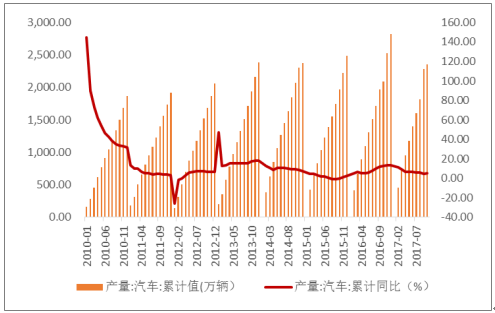

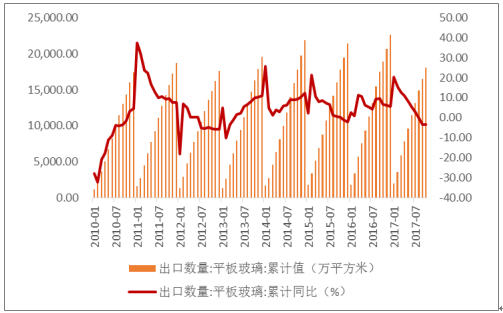

其他需求来看,近几年汽车产量同比增速保持稳定,今年9月累计同比为4.9%,10月份上升至5.3%,随着新能源汽车的不断推出,汽车需求量有望保持稳定增长,从而带动汽车玻璃需求的稳定增长。由于玻璃价格走高,玻璃出口量同比增速自17年一季度之后保持下降趋势,进入8月以来进入负增长,10月玻璃出口量累计同比为-3.4%,考虑到全球经济回暖,尤其是发达国家制造业持续景气,玻璃出口有望保持稳定增长。

2010年至今国内汽车产量累计值及同比

数据来源:公开资料整理

2010年至今平板玻璃出口量累计值及同比

数据来源:公开资料整理

截至11月30日,全国共有浮法玻璃生产线361条,总产能12.92亿重箱,同比增加1.8%;在产生产线230条,在产产能9.03亿重箱,同比减少2.7%;1-10月共生产玻璃6.71亿重箱,同比增加4.3%。玻璃行业的供给的变化主要来自三方面,分别是新增产能、冷修产能和冷修复产产能。总体来看,行业供给明年有望持续收缩,新增产能受政策影响,难有大规模新建产能;冷修复产产能受环保和原材料上涨影响,复产难度较大;政府强制对不合格产线进行停产,叠加明年大量产线进入自然冷修年龄,整体供需格局有望改善。

玻璃行业的供给侧改革才刚刚开始,2018年玻璃供给有望持续收缩,最主要的原因是环保限产停产首次对玻璃行业执行。10月11日邢台市发布《关于做好邢台市2017-2018采暖季错峰生产攻坚行动的紧急通知》,要求30家玻璃企业每家限产15%,10月21日将玻璃企业限产幅度提升至20%。11月初邢台市环保局发出的《关于对未持有国家统一制式排污许可证玻璃企业实施停产的函》,对当地9条还没有取得排污许可证的玻璃生产线实施停产,12月初邢台发文要求再关3条玻璃产线。玻璃生产线一旦开工就必须不间断生产,冷修改造最快也需要3个月,因此短期内停产产能难以复产。

2017年11月-12月沙河地区关停生产线情况

公司名称 | 生产线 | 产能(T/D) | 关停日期 |

沙河市长城玻璃有限公司 | 长城四线 | 500 | 11月5日 |

长城六线 | 700 | 11月14日 | |

南和长红玻璃有限公司 | 长红一线 | 600 | 11月15日 |

长红二线 | 600 | 11月15日 | |

河北德金玻璃有限公司 | 德金三线 | 800 | 11月5日 |

德金四线 | 800 | 11月14日 | |

沙河市安全实业有限公司 | 安全五线 | 500 | 11月15日 |

安全六线 | 700 | 11月5日 | |

吉恒源实业集团有限公司 | 吉恒源一线 | 600 | 11月14日 |

河北鑫利玻璃有限公司 | 鑫利二线 | 650 | 12月4日 |

鑫利三线 | 700 | 12月4日 | |

鑫利四线 | 700 | 12月4日 | |

合计 | 7850 | - | |

数据来源:公开资料整理

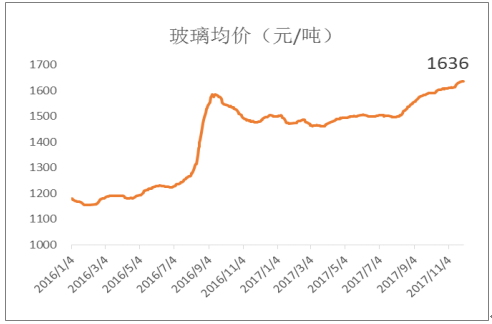

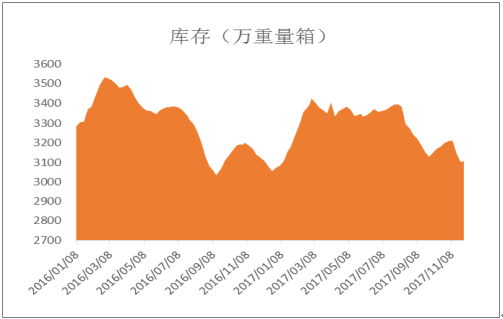

截至2017年11月30日,全国白玻均价为1636元/吨,较年初上涨9.07%,同比增长10.69%;全国库存3106万重箱,全年平均库存水平与上一年持平,今年2-8月份玻璃生产企业库存保持高位运行,雨季之后下游需求进入金九银十旺季,库存迅速下降,十月小幅上升,11月沙河限产后库存继续下滑。由于环保限产停产的不断发酵叠加企业复产意愿下降和明年进入冷修高峰期,供给端持续收缩,预计明年全国玻璃企业库存水平有所下降,下游房地产政策紧缩,需求有望和今年保持一致,整体来看供需格局有望向好,明年玻璃价格有望继续保持高位运行。

2016-2017年11月30日全国白玻均价

数据来源:公开资料整理

2016-2017年11月30日全国玻璃企业库存情况

数据来源:公开资料整理

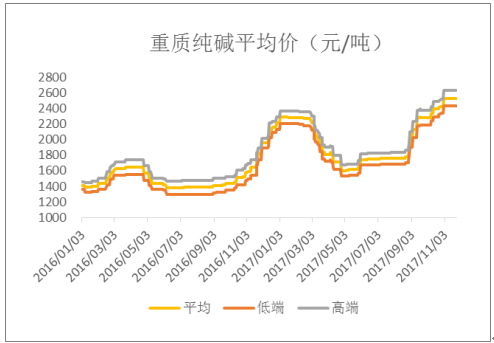

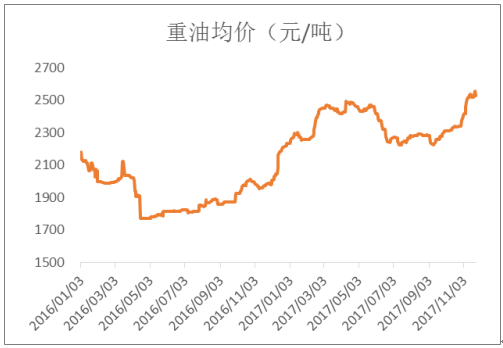

以往纯碱占玻璃生产成本比重约1/3,随着纯碱价格大涨,纯碱成本占比也升至50%左右;重油以往也大概占玻璃生产成本比重的1/3,进入四季度后也有所上涨。纯碱和能源价格的上涨吞噬了部分玻璃价格上涨带来的盈利,未来环保趋严可能导致能源价格也保持着高位运行。平板玻璃占纯碱需求约35%,明年玻璃供给收缩,产量减少,导致纯碱需求下降,纯碱价格有望下滑,减少玻璃成本压力。

2016-2017年11月30日全国重质纯碱价格走势

数据来源:公开资料整理

2016-2017年11月30日全国重油价格走势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国LOW-E玻璃行业市场动态分析及发展前景研判报告

《2026-2032年中国LOW-E玻璃行业市场动态分析及发展前景研判报告》共九章,包含中国LOW-E玻璃行业优势企业竞争性财务数据分析,2026-2032年中国LOW-E玻璃行业发展趋势预测分析,2026-2032年中国低辐射玻璃行业投资机会及风险规避指引等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询