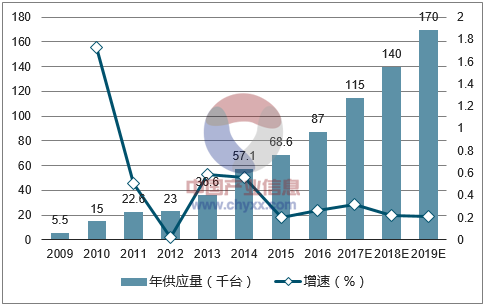

2016年全球工业机器人销量同比增速超过15%,国内市场为重要推动力。工业机器人为智慧工厂设备层重要的构成之一。2016年,全球工业机器人实现销量29.4万台,同比增长15.75%。其中,中国市场实现销量8.7万台,同比增长26.90%;占全球总销量29.59%,较2015年同期进一步提升2.42个百分点,成为推动全球市场销量高增长的主要动力。国家统计局的最新数据显示,2017年前10个月,我国累计实现工业机器人销量10.48万台,同比增长68.90%。

全球工业机器人销量(万台)

数据来源:公开资料整理

我国工业机器人销量(千台)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国工业机器人市场深度调研与投资战略研究报告》

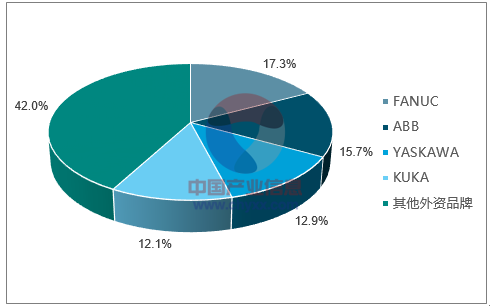

工业机器人四大家族仍占据国内主要市场。总体来看外资品牌在国内的市场占有率约为七成。其中,“四大家族”发那科、ABB、安川、库卡在国内的总市占率约为40%。同时,从工业机器人使用密度角度,目前,中国工业机器人使用密度仅为49台/万人,同期全球平均水平为69台/万人。该指标排名靠前的国家分别为韩国、新加坡、日本、德国以及瑞典,密度分别达到531台/万人、398台/万人、305台/万人、301台/万人以及212台/万人。我国虽已成长为全球工业机器人大国,距离强国尚有距离,国产品牌崛起之路空间广阔。

国内市场外资品牌工业机器人竞争格局

数据来源:公开资料整理

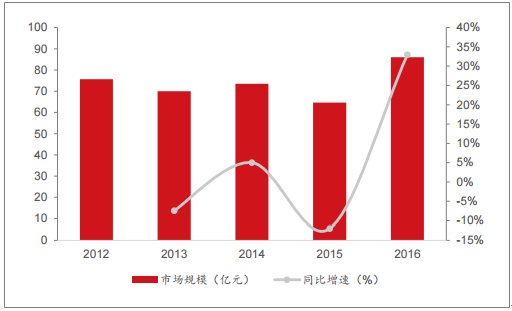

国产工业机器人发展势头喜人,市占率稳步提升。2016年,国内工业机器人实现销售8.5万台,同比增长23.91%。其中,国产工业机器人累计实现销量2.91万台,按可比口径同比增速为16.8%。近年来,国产工业机器人正越来越得到市场的认可,截止至2016年,其占国内总销量比例已经由2011年的3.54%上升至34.29%。另一方面,2016年国内工业机器人本体市场总规模攀升至135.08亿元,同比增长18.75%,其中,国产品牌工业机器人本体规模为33.36亿元,占总价值量的24.70%。国产品牌机器人价值量占比低于销量占比,主要由于现阶段国内企业仍然以主打性价比的中低端市场为主。

2016年全球工业机器人精密减速器市场规模约52.08亿元,较2015年同期增长4.96%。国内市场方面,我们仅就工业机器人RV减速器需求量作出测算,假设一台六关节工业机器人需要搭载4台RV减速器,且国内多关节机器人占工业机器人总销量比例为40%。我们预计2017年国内RV减速器市场规模约为24.41亿元,其中的大部分被日本纳博占据,进口替代空间较大。

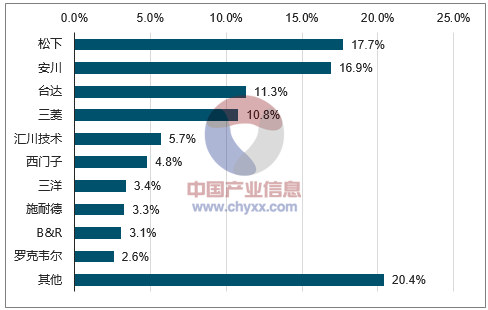

伺服系统通常由伺服驱动器与伺服电机组成,2016年,国内伺服行业市场规模86亿元,同比增速超过30%。伺服系统通过对功率进行放大、变频、调控等处理,控制驱动装置的输出力矩、速度与位置,从而完成对于物体位置、方位、姿势等控制。一套伺服系统中,伺服驱动器用于控制伺服电机的控制器,伺服电机将电压信号转换成转矩与转速以驱动控制对象。2016年,国内伺服行业市场规模大幅提升至86亿元,同比增长33%。

我国伺服行业市场规模(亿元)

数据来源:公开资料整理

国内市场伺服行业竞争格局(2015)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工业机器人产业发展态势及供需形势分析报告

《2024-2030年中国工业机器人产业发展态势及供需形势分析报告》共十二章,包含中国工业机器人行业领先企业经营情况分析,中国工业机器人发展趋势与前景分析,工业机器人行业投资风险预警等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。