一、我国环保行业发展历程

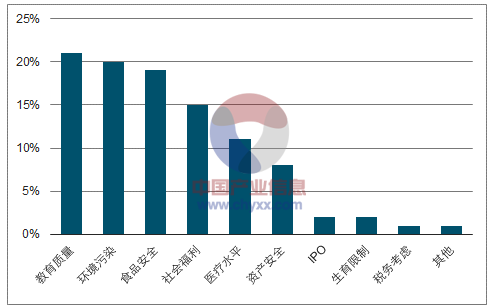

国民环保意识逐步觉醒。2013年特大雾霾事件的发生,正式引起了大众对这个无法回避的空气问题的讨论,2015年舆论达到高潮,民间开始自发组织环保活动,“绿色”、“环保”之类的词汇也更多的出现在了电视、电台和日常生活中。根据2015年对移民原因的调查数据来看,环境污染高居第二位,占比五分之一,人们对环保的重视程度可见一斑。

2015年移民年移民原因分析

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年江苏省环保市场专项调研及投资前景分析报告》

二、我国环保行业现状及当前所处的经济环境

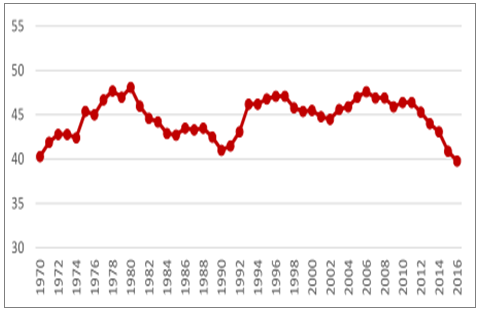

我国工业增加值占GDP比重在39%- 48%区间。我国已经历了30多年的工业高速发展期,根据国家“十三五”规划要求,经济结构方面将由工业主导型的经济转向服务业主导型的经济,未来我国将进一步调降工业增加值占GDP比重。事实上,自2006 年起工业占比就呈现波动下降趋势,由2006年的 47.6%大幅下降到 2016 年的 39.8%,下滑比例高达14%,其中 2008-2010出现了第一次环保行业腾飞。虽然,工业增加值占GDP比重有望延续波动下滑趋势,但参考发达国家环保行业发展路径,经济环境仍足以支持行业高速发展。

1970-2016年我国工业增加值占GDP比重

数据来源:公开资料整理

2000- 2016年环保投入占GDP比重徘徊在1%- 1.9%区间。2001-2010年我国经历了环保行业的第一次飞速发展,2010年环保投入占 GDP 比重约 1.86%,此后便出现波动性下滑,到 2016年比重仅为 1.24%左右。根据发达国家经验,环保投入占 GDP 比重在 1-1.5%区间时,才有可能遏制环境污染恶化的趋势,比重达到 2-3%时,才有改善环境质量的可能。可见,我国尚未走出控制环境污染总量继续恶化的阶段,未来行业发展空间仍然巨大。“十三五”规划明确提出,国家将以各项政策制度及环保督查行动等保证环保行业发展方向向改善环境质量转变,为我国环保产业进入全新的发展阶段奠定了制度规划基础。借鉴发达国家环保行业发展历程,预计 2020 年我国环保投入占GDP比重将超 2%,同时,根据环保部环境规划院开发的《国家中长期环境经济预测模型系统》的预测结果来看,全国环境质量全面改善和生态系统的平衡要到 2030 年前后才能出现。

中国环保行业投入占GDP比重

数据来源:公开资料整理

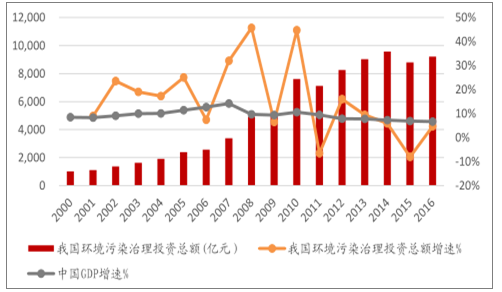

首轮环保高增速效果显著,二次增长即将到来。2002-2010 年迎来我国第一个环境污染治理投资高增速期,平均增速高达 25%左右,主要原因是国家围绕“污染物总量控制目标”,密集发布多项环保政策,2008-2010 年全球金融危机期间迎来最高45%的行业增速。此后,中国经历着深刻的经济结构调整,环境污染治理投资金额波动缓慢上升。当前,在各项驱动因素完备的情况下,有望迎来环保投资热潮的到来,我国环保行业正处于以改善环境质量为主要发展方向的第二轮高速发展的临界点。

我国环境污染投资总额、增速和GDP增速

数据来源:公开资料整理

根据发达国家经验,环保行业的快速发展普遍发生在国家产业升级阶段,第一次升级出现在二次世界大战爆发后的六七十年代,第二次出现在信息化产业升级的八十年代,由美国发起,逐步扩展到日本和欧洲。环保行业的快速发展持续时间大约在 20 年左右,年均增速平均在 20%以上。对比我国行业与经济发展现状,基本可以得出我国环保行业正在步入一个景气不断攀升、持续高速增长的良性发展路径之中。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国环保行业市场全景评估及发展策略分析报告

《2026-2032年中国环保行业市场全景评估及发展策略分析报告》共十五章,包含环保产业重点招商目标企业分析,环保产业投融资及BOT模式分析,2026-2032年中国环保产业前景趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国环保行业政策、产业链、投资规模、营业收入、竞争格局及发展趋势研判:产业规模不断扩大,行业进入存量优化的转型的时期[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)