一、需求预测前提之一:预计未来15年住宅需求稳定13亿平,而未来3-5年稳定在14亿平

需求方面,住宅长期需求主要由自然人口增加、城镇人口增加、人均居住面积提升和旧房拆迁更新等四方面因素推动的需求组成。在我们的需求估算模型中,分类两大类需求估算:1)一方面,由自然人口增加、城镇人口增加、人均居住面积提升推动的需求:根据预测 2030 年我国总人口 14.5 亿人,世界银行预测 2030年我国城镇化率 70%以及住建部预测 2030 年人均住房面积35平米,可以估算2030年我国的住房存量需要达到355.3亿平米,因而由自然人口增加、城镇人口增加、人均居住面积提升推动的需求增量为 127.4亿平米;2)另一方面,由旧房拆迁更新推动的需求:假设2016-2030年城镇存量住房更新率为 1%,可以估算2016-2030年因旧房拆迁更新推动的需求合计为 66.6 亿平米。

因而估算2016-2030年的住房增量需求合计为 194.0亿平米,对应未来15年内的年均住房需求为12.9亿平米,略高于2015年的全国住宅销售面积 11.2亿平米,略低于2016年的全国住宅销售面积13.8亿平米,更进一步证明了中长期需求仍有一定支撑。

另外,未来15年的年均住房需求持平于2016年的全国住宅销售面积,也表明房地产行业的黄金时代已经过去,规模高速成长的年代也已经结束,但行业迎来的是房地产行业规模趋于稳定的15年,需求规模并不会立马急剧收缩,但分化也将成为这个新时代的特征,包括房企的分化,城市的分化以及产品的分化。

2016-2030年内全国住宅销售面积走势大致预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国房地产市场深度评估及投资前景预测报告》

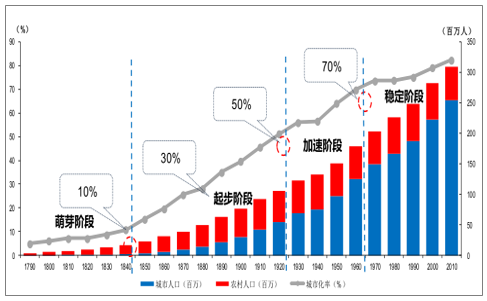

二、需求预测前提之二:城镇化进入加速发展期,“多核多圈层”的成熟都市圈将为行业打开空间

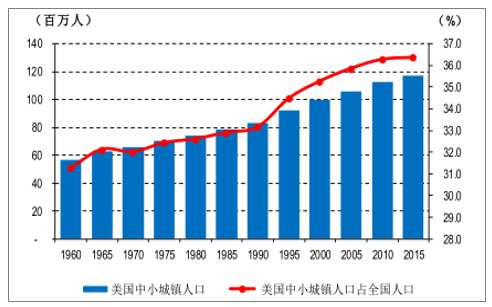

长远来看,中国的城镇化空间仍然巨大。2016年中国城镇化率约 55%,而美国和日本分别在 1940年和 1955年达到了56.5%和56.1%,且距离美国目前城镇化率 82%、日本的 91%仍有较大差距。美国方面,城镇化发展过程中形成了一系列都市圈/城市群,如以纽约为中心的东北部大西洋沿岸城市群、五大湖沿岸的芝加哥—匹兹堡城市群等。经济输出和人口聚集相辅相成,加上产业外迁、交通建设日益成熟和一系列联邦住宅政策鼓励之下,城市群拉动卫星城快速发展,主要体现在城镇化加速阶段。大都市圈的资源聚集是促进城市群日益成熟,并形成多中心城市空间的均衡结构,目前美国七大都市圈贡献全国一半的 GDP。

美国城镇化发展阶段

数据来源:公开资料整理

美国中小城镇人口趋势及占比

数据来源:公开资料整理

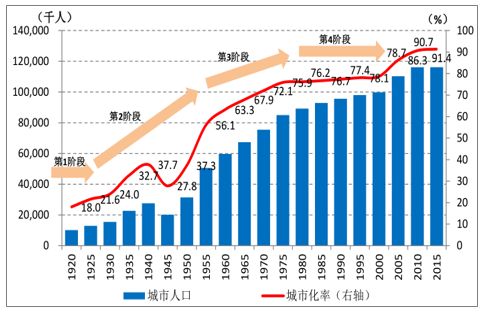

日本方面,三大都市圈即首都圈、近畿圈和中部圈,人口占比全国占六成、面积占三成、产出占七成。和中国类似,日本的城镇化主要由国家主导,以东京为中心的首都圈规划每十年修定一次,指导和约束日本人口和经济过度向沿海和中心城市集中,同时辅以财政、金融政策支持城市发展;高度发达的二三产业为都市圈提供了发展支撑;TOD导向的城市发展加强了核心城与卫星城之间的经济纽带和人口迁移;首都圈也从起初的“强核+外溢”、逐渐形成“多核+多圈层”的均衡都市圈结构。

1920-2015年日本城市化率

数据来源:公开资料整理

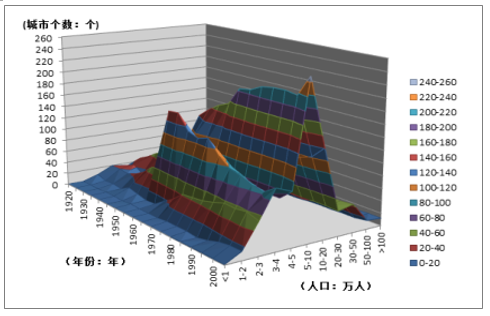

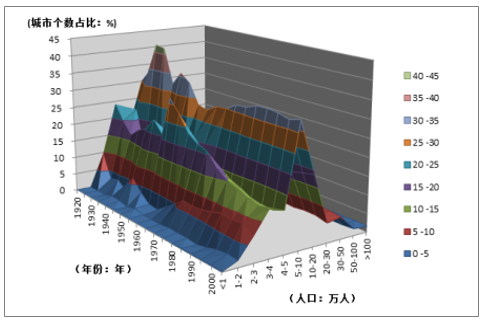

在此期间,城市人口和城市个数随时间发展上升,3-20 万人的小城市个数增加最多。大于 100 万人口的城市自1920 年以来一直处于增加的趋势,显示核心城市的空间扩张和人口膨胀不可逆转;但占比总人口比重则从 33.9%下降到 2005 年的 25.3%,可见中小型城市人口增速更快。

日本城市按时间和人口规模的数量分布

数据来源:公开资料整理

日本城市按时间和人口规模的数量占比分布

数据来源:公开资料整理

三、需求预测前提之三: 相对较低杠杆率以及高储蓄率保证了我国居民较强的购买力

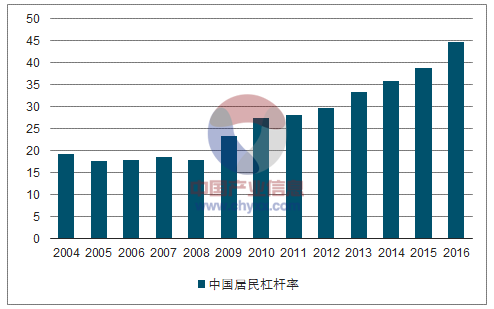

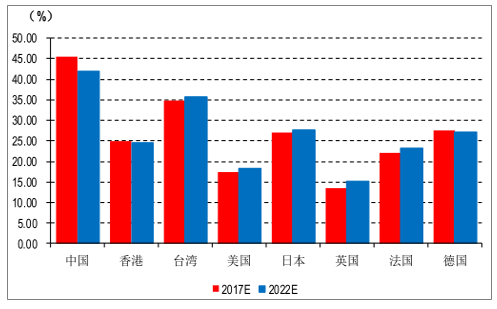

1)居民杠杆率:16年我国45%远低于国外主流国际平均85%的水平

从居民杠杆率指标来看,中国 2016 年居民杠杆率仅 44.8%,远低于美国、英国、加拿大和澳大利亚的 80.1%、90.7%、101.3%、105.3%。国外也有学者利用 18 个 OECD 国家 1980 年到 2010 年的数据进行估计,得到居民部门的债务阈值为 85%。

中国居民部门杠杆率处于低位

数据来源:公开资料整理

各国居民杠杆率对比(居民家庭债务/GDP)

数据来源:公开资料整理

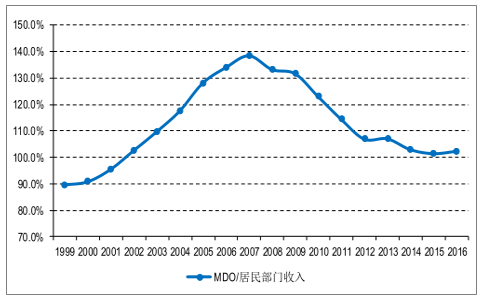

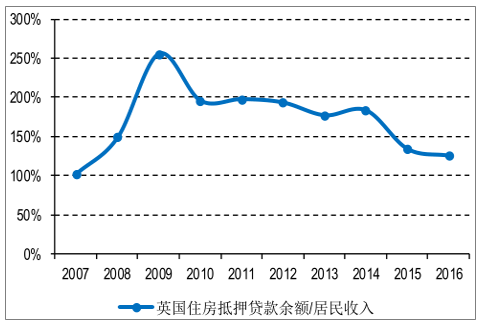

2)房贷收入比:16年我国83%仍低于美国和英国100-130%的水平

美国房贷收入比在2007-2008年之前逐步提升到130%以上的高位,2016 年美国住房抵押贷款余额约 14.35万亿美元,占比居民可支配收入 102%。英国目前全国房贷收入比在 126%,根据统计可以看到伦敦等地区达到超过3倍。而中国 2016 年住房贷款余额18万亿元,占比城镇居民可支配收入的68%,如果考虑了2016年公积金贷款余额,那么房贷收入比则为83%,整体相对美国和英国而言仍有一定空间。

美国房贷收入比

数据来源:公开资料整理

中国房贷收入比

数据来源:公开资料整理

英国房贷收入比

数据来源:公开资料整理

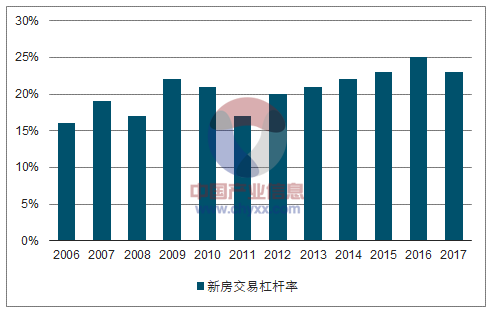

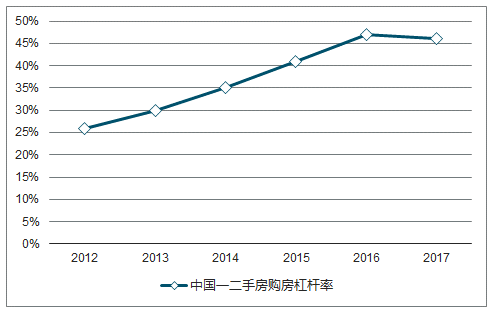

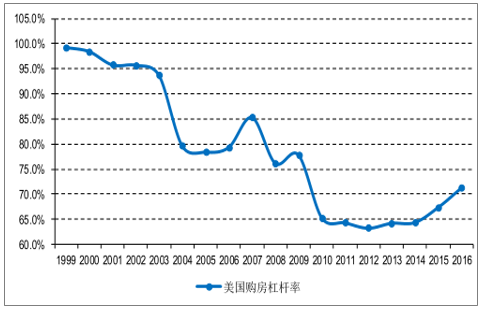

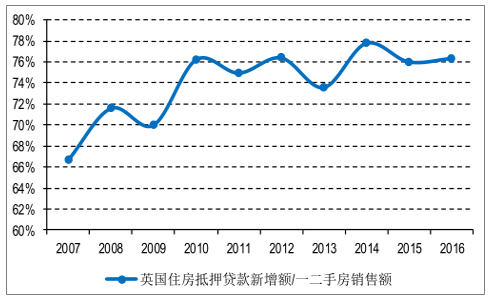

3)交易杠杆率:16年我国47%仍低于美国和英国70-75%的水平

2016年中国净新增贷款额为12.6万亿,住房公积金个人住房贷款发放额1.3万亿,商品房住宅销售额 9.91万亿,根据统计二手房销售额6.6万亿,购房杠杆率=(个人住房贷款实际发放额+公积金个人住房贷款发放额+公积金提取额)/(商品房销售额+二手房销售额),可以得到 2016 年居民一二手房购房杠杆率为 47%,并且预计 2017年略降至 46%。商品房住宅方面,根据统计局资金来源中的个人按揭贷款金额与全国住宅销售额比值可以得到一手房购房杠杆率近年约在 23%左右。美国的购房杠杆率则从 2000 年的 100%高位降至目前的 70%左右;而用英国全国毛首付金额/一二手房销售额可以得到首付比例约在25%,相应的近几年购房杠杆率约在75%左右。因此,从购房交易杠杆率来看中国购房杠杆仍在安全边际内。

中国新房交易杠杆率

数据来源:公开资料整理

中国一二手房交易杠杆率

数据来源:公开资料整理

美国购房交易杠杆率

数据来源:公开资料整理

英国购房交易杠杆率

数据来源:公开资料整理

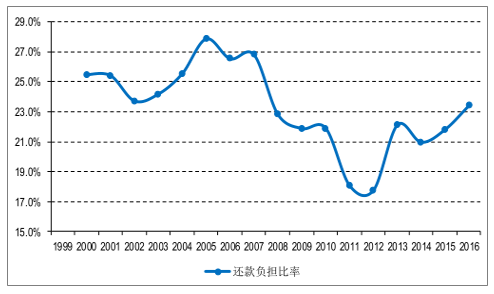

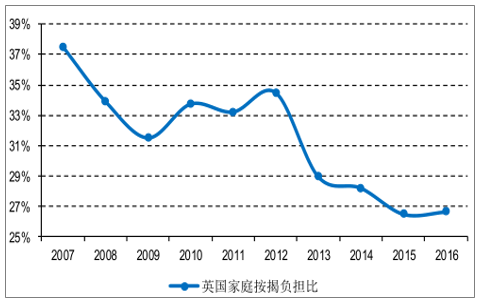

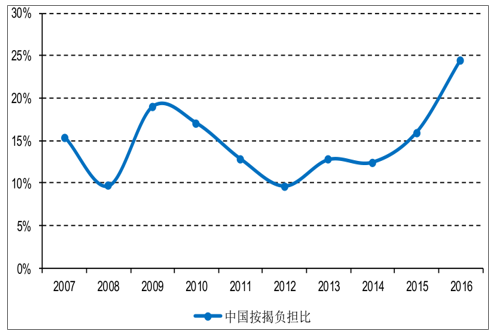

4)按揭负担比:16年我国27%持平于美国和英国23-27%的水平

美国和英国等发达国家购房首付一般占比0-20%,而在中国购买新房的抵押贷款首付比例一般在 30%及以上。根据统计,2016 年美国平均每笔发放住房贷款额度30.92万美元,按照平均25年还款期和购房利率 4.32%推算,则每月还款额1,687美元,而美国人均收入43,194美元/年,按照每户家庭 2 人还款计算则 2016 年按揭负担比为 23%。

同样的,根据英国央行统计的 high street bank 平均每笔住房贷款额度约 18.14 万英镑,根据 LTV75%的 10 年期固定利率 3.04%贴现得到 2016 年月平均还款额 864 英镑,而英国人均可支配收入约 2 万英镑/年,按照每户家庭 2 人还款计算得到 2016 年英国家庭按揭负担比为 27%。

根据测算得到中国按揭负担比近年虽有攀升趋势,但仍在24%左右,尚处于合理区间。

美国购房贷款还款负担比率

数据来源:公开资料整理

英国购房贷款还款负担比率

数据来源:公开资料整理

中国购房贷款还款负担比率

数据来源:公开资料整理

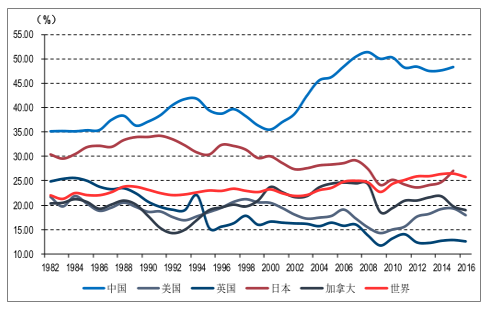

5)居民储蓄/GDP:15年我国48%远高于世界平均27%,并预计至22年仍将高达42%

从各国储蓄额占比GDP来看,2015 年中国该值为 48.42%,远高于世界平均 26.52%,美国、英国、日本、加拿大则分别为 19.35%、12.90%、27.00%、19.72%。根据居民总储蓄率预测,即使到了 2022 年中国国民总储蓄率仍会在 41.96%的高位,因此不太可能发生储蓄无法覆盖购房杠杆率提升的情况。

各国储蓄总额/GDP

数据来源:公开资料整理

预测各国/地区国民总储蓄率

数据来源:公开资料整理

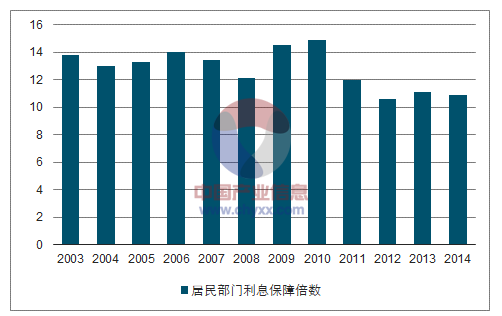

6)居民部门利息保障倍数:14年我国11倍远高于1.5倍的风险阈值

从居民部门利息保障倍数来看,我国目前居民部门储蓄率仍然较高,2014 年总储蓄对利息的保障倍数为 10.9 倍,偿本付息能力和再购买能力较强。国际经验表明,当居民部门利息保障倍数高于 1.5 倍时,几乎没有国家/地区没有发生过房价大跌情况。根据数据显示,美国在第一次泡沫顶峰期,家庭总储蓄对利息偿还的覆盖倍数为 2.14,2007 年时只有 1.46;日本第一次时为 3.75,1989 年时只有 1.49;台湾在 1997 年时有 3.4 倍,而香港仅为 1.23;芬兰在1989 年时只有 0.73,2007 年时有 1.55,同期西班牙仅为 0.99。

中国居民部门利息保障倍数仍在高位

数据来源:公开资料整理

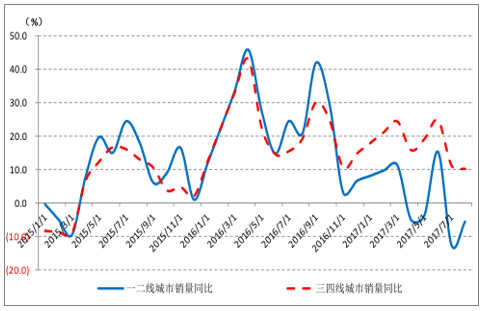

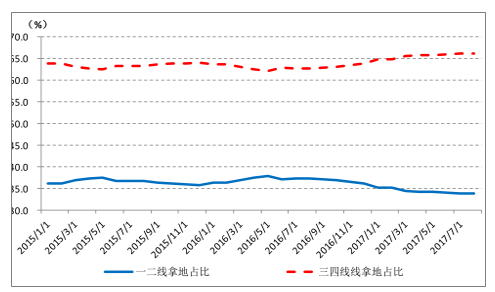

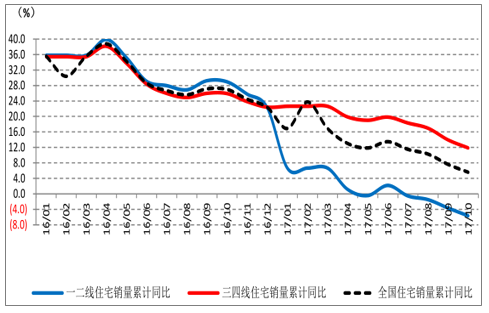

4、需求预测前提之四:因城施策将有能力确保短期需求稳定,2018年一二线城市机会优于三四线

从结构上看,2017年的一二线城市销量的同比和占比都可能提升,但三四线城市销量的同比和占比可能下降。

一二线城市和三四线城市的销量单月同比

数据来源:公开资料整理

一二线城市和三四线城市的拿地占比

数据来源:公开资料整理

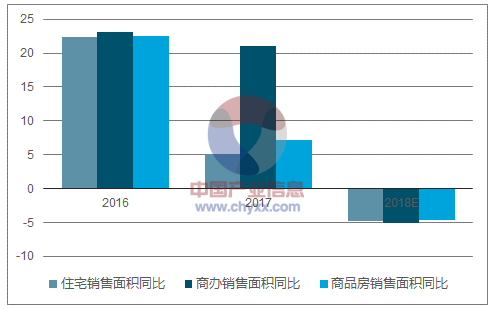

5、需求预测总结:预计17-18年商品房销售面积分别同比+7.2%和-4.6%,其中18年稳中有降

预计2017-2018年的商品房销售面积分别为16.9和16.1亿平米,分别同比+7.2%和-4.6%。

预计17年住宅销售面积同比:一二线-4.8%、三四线+10.8%

数据来源:公开资料整理

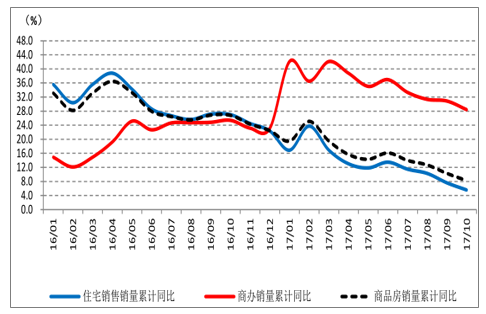

预计17年住宅销售面积同比+5.1%、商办销售面积同比+21.0%

数据来源:公开资料整理

预计17-18年商品房销售面积为+7.2%和-4.6%

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年湖北省清障车市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国清障车品牌份额分析:龙牧双星、粤海、专威上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国清障车车型结构分析:轻型货车上牌量占比超八成[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国清障车区域上牌量分析:湖北、山东、河北省上牌量位居前三[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国旅居车(传统能源类)品牌份额分析:前十品牌合计占比约38.91%,市场竞争较为充分 [图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国旅居车(传统能源类)车型结构分析:轻型货车、轻型客车合计占比超80%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)