一、乘用车:政策调整不改长期趋势

1、A00放量拉动效应放量拉动效应明显,支撑整体销量维持高位

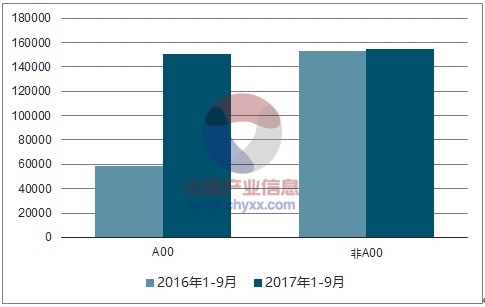

乘用车销量结构性走强,A00级车成为增长引擎。根据乘联会数据前三季度,乘用车销量总计达30.91万辆,同比增长46.43%,销量传同期历史新高。其中 A00级车销量达 15.34 万辆,同比增长160.65%,剔除A00级车后销量同比仅增长2.66%,A00级车拉动效应显著,销售占比较去年同期提升22pp,为乘用车增长的主要驱动力。

2017年前三季度新能源车用车整体销量持续向上

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国汽车市场专项调研及全景评估报告》

A00级车贡献主要增量

数据来源:公开资料整理

A00销量占比大幅提升

数据来源:公开资料整理

非限购地区主导销量,A00车放量基础坚实。根据上险数据显示,2017 年上半年仅有 22%的A00级轿车销往北京、上海等限购城市,比较同期 57%新能源乘用车销售产生于限购区域,A00级轿车对牌照依赖程度较低,呈现良好的需求拉动趋势。

A00销量主要以非限购区域为主

数据来源:公开资料整理

2、需求拉动逐步转向供给驱动,优质供给是核心

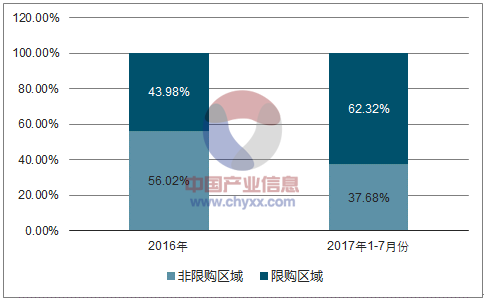

政策驱动弱化,市场化趋势明显。从区域销售结构分析,非牌照市场销量逐步破局,地区销售结构改善。今年 1-7月份,新能源乘用车累计销售16.92万辆,新能源乘用车在非牌照市场如浙江、山东等地形成热销,达到 62.32%,相较 2016 年上升 18.34pp,整体销售超过牌照区域标志着非牌照市场已经成为拉动新能源乘用车销量主力,地区销售结构改善明显。牌照优势逐步消退,客观印证了行业需求正逐渐从政策刺激、行政主导转向消费主导,行业竞争格局逐步趋向市场化。

A00销量主要以非限购区域为主

数据来源:公开资料整理

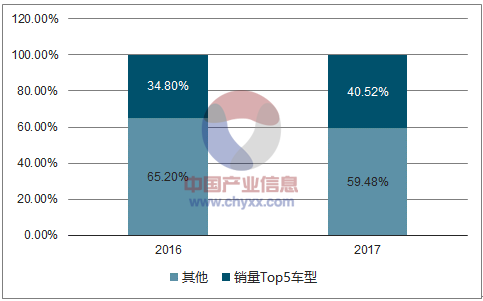

爆款车型加速收割市场,马太效应明显。根据乘联会数据,1-9月份,销量Top5车型占比从 2016 年的 34.80%上升至 40.52%,上升 5.72pp,集中度进一步提高。其中前两位分别是北汽 EC180、吉利知豆系列,均为AOO级轿车,伴随着 A00 轿车四季度持续放量,同时考虑到比亚迪宋6月伊始上市,整体处于销量爬坡过程,Top5全年销量占比有望进一步推高,爆款车型马太效应显著。

销量Top 5车型集中度上升

数据来源:公开资料整理

二、客车:次补贴周期步入下半场,客车销量有望迎来周期高峰

1、补贴调整,客车销量同比重挫

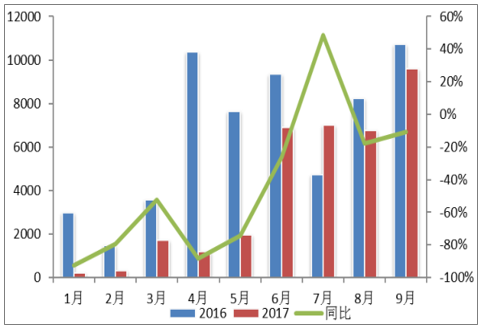

补贴调整重挫客车销量。2017 年新能源客车步入第二个补贴周期,由于补贴降幅较大,产业链上下游重启价格博弈,车企调整产线,各地补贴政策出台较晚,叠加三万公里门槛延长补贴清算周期等因素,上半年新能源客车销量仅为 1.23 万辆,同比下降 65.25%。尽管三季度开始,伴随着各地集中招标回暖,补贴政策落实,单季产销数据逐步接近去年同期,同环比数据大幅改善,然而受上半年拖累,2017 年1-9 月份,新能源客车整体销量仅为 3.56 万辆,将去年同期同比下滑 39.63%,整体表现低迷。

1-9月客车累计销量同比下滑 39.63%

数据来源:公开资料整理

补贴预期催化,四季度或迎抢装行情。根据数据,9月产量9676辆,同比下滑9%,环比增长 41%,环比数据大幅改善,预计客车即将迎来抢装行情。首先,历史数据预示四季度客车销量大增,根据测算,2014年、2015年、2016年新能源客车下半年销量占全年销量分别达到了 84.53%、88.15%、80.76%, 四季度销量更是占据全年销量的 50%以上,四季度放量明显。其次,从车企角度考量,以宇通为例,今年全年新能源客车销量目标约为 2.2 万辆,1-8 月份合计销售仅为6398 辆,因此不管从行业本身还是车企自身业绩动力,四季度都有很强的销量需求。同时,考虑到 2018 年补贴政策可能出现一定变数,抢装动力更强,四季度客车销量有望大增。

以史为鉴,客车四季度销量占比超过50%

数据来源:公开资料整理

2、物流车:行业基本面改变,新进玩家或重塑行业格局

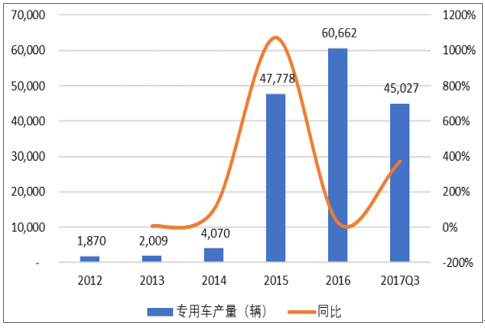

补贴政策错配,行业乱象频出。2015 年是纯电动专用车爆发的元年,全年产量达到 4.78 万台,较上一年增长 10 倍以上,产量爆发主要系国家在 2015 年明确了补贴逐步滑坡政策后带来的年底抢装行情。不同于客车与乘用车,纯电动物流车在国家高补贴政策下购买与使用的经济性非常明显,根据我们对比上汽大通 V80 与其对应的电动物流车 EV80,电动物流车造价成本虽然是传统车的 2 倍,但补贴后的实际价格与传统车持平,并且运营成本远低于传统车。而在 2015 年国补与地补的比例还是 1:1 时候,电动物流车补贴红利非常之大,补贴政策的错配吸引了大批企业入场,但大多数企业并没有电动专用车制造的技术积累,粗制滥造现象严重,“骗补”乱象频出。

我国纯电动专用车历年产量

数据来源:公开资料整理

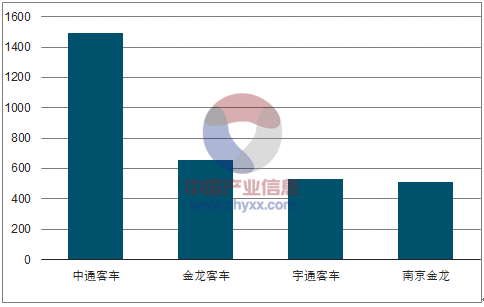

客车巨头加速布局,行业格局或将重塑 。新能源客车的推广最早是在 2009 年的十城千辆的工程中,金龙、宇通等龙头企业在新能源汽车核心的三电技术上已积累了十余年经验,远远早于专用车生产企业,而我国专用车生产企业仍有 90 家,生产专用车电机电控的企业更是超过百余家,行业集中度仍较低。目前我国主要客车企业均已布局物流车,2017 年 1-9 月中通客车累计生产物流车 1494 辆,金龙客车累计生产 658 辆,宇通客车累计生产 531 辆。客车企业有望依靠在新能源汽车三电技术上的先发优势打造在专用车领域的核心竞争力,迅速抢占市场,小企业或将被加速淘汰。

2017年1 -9月主要客车企业物流车产量

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国交叉型乘用车行业市场竞争态势及发展前景研判报告

《2024-2030年中国交叉型乘用车行业市场竞争态势及发展前景研判报告》共十四章,包含2024-2030年中国交叉型乘用车行业投资前景,2024-2030年中国交叉型乘用车企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。