一、新能源乘用车高成长,微型化、电动化是结构性趋势

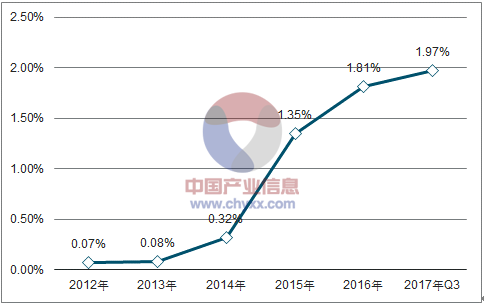

过去五年四十倍井喷,凸显新能源汽车成长属性。在节能环保需求日益增强和对国家能源安全愈加重视的大背景下,国务院于 2012 年颁布了《节能与新能源产业发展规划(2012-2020)》正式拉开了节能与新能源汽车发展的序幕,并且主要推动纯电动汽车和插电式混动汽车的发展。从此,新能源汽车销量实现了五年四十倍的惊人增长,从2013年的1.7万辆增长到 2017 年(预计)的70万辆,渗透率也从 13年的不足 0.1%提升至 2017Q3 的接近2%。

新能源汽车销量

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国新能源乘用车行业竞争格局及投资战略咨询报告》

新能源汽车渗透率

数据来源:公开资料整理

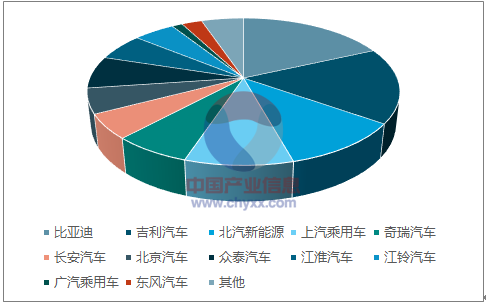

自主品牌在新能源乘用车市场份额领先于合资品牌,形成百家争鸣的局面。2017Q3新能源乘用车销量前十名由自主品牌包揽,CR5高达61.9%,CR10高达91%,其中比亚迪、吉利汽车、北汽新能源、上汽乘用车、奇瑞汽车分别位列一至五名。而合资品牌的新能源车销售不足 5%。

2017Q3新能源乘用车市场格局

数据来源:公开资料整理

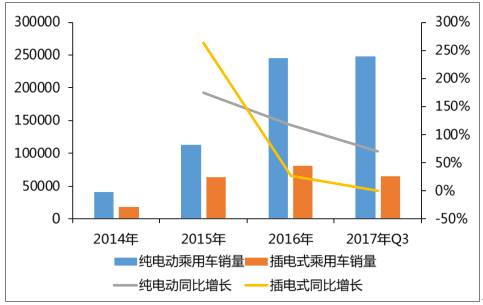

动力结构方面,纯电动占新能源乘用车比例接近 80%。由于国家对汽车领域有着“弯道超车”的期待,而还是要依靠发动机插电混动车被作为过渡技术,所以新能源车也是主要鼓励纯电动车型。例如北京地区只有购买纯电动车才能获得牌照。2017年前三季度纯电动乘用车销售24.8万辆,占比79%,插电混动销售6.4万辆,占比21%,纯电动是绝对主力车型。

纯电乘和插电乘销量

数据来源:公开资料整理

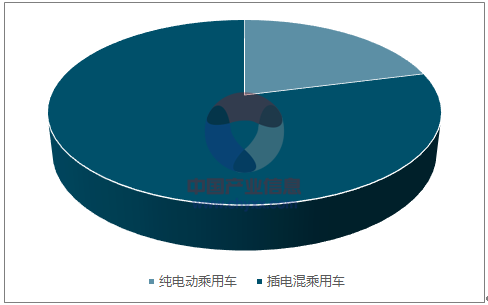

新能源乘用车2017Q3销售结构

数据来源:公开资料整理

车型级别方面,A00级微型车增长迅速,紧凑型车占比下降。随着限购城市新能源车拍照放开减速,通过传统车限购政策对新能源汽车销售的边际驱动力在减弱。紧凑型 A 级别新供应车今年销售比例有所下降,而更加便宜实惠的 A00 级微型电动车正逐步在非限购地区兴起,成为主力消费车型,新能源车具有向小型化发展的趋势。

各级别新能源乘用车销售比例

数据来源:公开资料整理

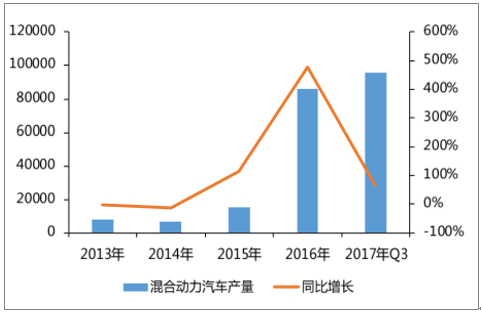

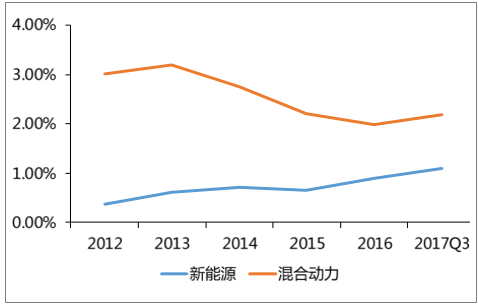

在新能源乘用车增速下降的同时,隶属于节能汽车范畴的混合动力汽车(HEV)取得了高速的发展。2013 年以来,我国混合动力汽车产量从 8124 辆增长到 2017Q3的 95606 辆,至今年符合增长率超过 85%,未来有望成为新的结构性机会。美国的混动汽车渗透率一直保持在 2%-3%区间,反而是新能源汽车渗透率相对较低。中国未来在双积分政策的驱动下,传统汽车节油化提升有望加速混合动力汽车的发展。

混合动力乘用车销量

数据来源:公开资料整理

美国混动车和新能车的渗透率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国新能源乘用车行业竞争格局分析及发展趋势预测报告

《2021-2027年中国新能源乘用车行业竞争格局分析及发展趋势预测报告》共十一章,包含车用替代燃料的发展,新能源乘用车电池技术的研发,2021-2027年新能源乘用车产业前景趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国新能源乘用车市场发展分析:乘联会预测全年批发销量将达240万辆[图]](http://img.chyxx.com/2021/06/20210617130051.jpg?x-oss-process=style/w320)

![2020-2021年中国新能源乘用车上险量、私人上险量占比、造车新势力上险量TOP10品牌及TOP10城市分析[图]](http://img.chyxx.com/2021/05/20210511133944.jpg?x-oss-process=style/w320)