1、进口资质倒逼地炼产能退出

2016年我国全面放开了地炼原油进口权,但申请审批的前提是企业要先行关停所有 200 万吨以下小炼油。在 17 家企业总计获批 6813 万吨配额,产量大幅提升的同时,淘汰的落后产能也超过 2000万吨。另外大量合规企业的获批,也使得还在进口高价劣质油的小炼厂成本劣势越发明显,通过市场竞争的方式也在倒逼其退出。目前我国 200 万吨以下的小产能高达 1.4 亿吨,占比 19%,远高于美国的 3%。这些产能无论是成本控制还是环保处理能力都远逊色于大炼厂,能够生存主要就是靠低环保标准和偷逃部分消费税。对进口原油的合规产能来说,已经很难逃税,国家今年新出台的调油用混芳征收消费税新规,也堵死了还在进口燃料油小厂逃税的法律漏洞。华北地区环保标准又在不断提升,未来小炼厂将很难生存,大概率会逐年退出。

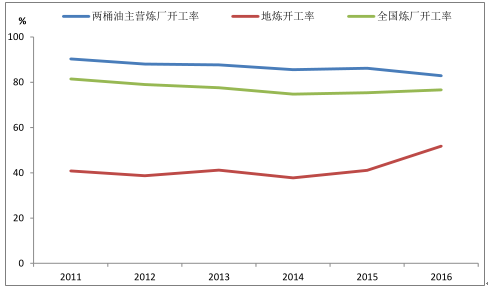

地炼和两桶油开工率变化

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国地炼行业运营态势及发展趋势研究报告》

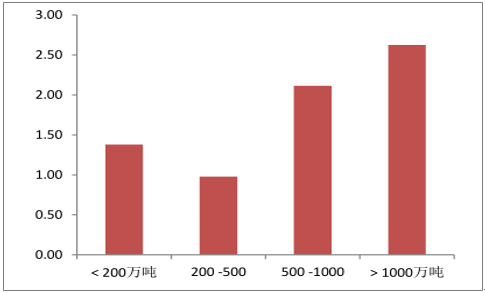

中国炼油产能规模分布情况(亿吨)

数据来源:公开资料整理

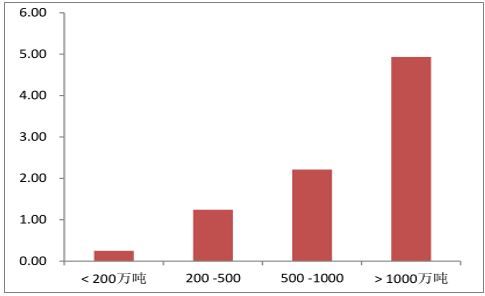

美国炼油产能规模分布情况(亿吨)

数据来源:公开资料整理

2、油品升级加速了地炼退出

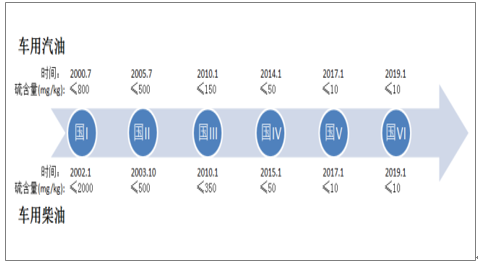

现阶段国内成品油虽然总量过剩,但高标号油品却结构性供给不足。我国地炼企业普遍规模偏小,产能超过 500万吨的只有4家企业,相应工艺上催化裂化和延迟焦化占比过高,高标号油品对应的加氢能力有明显不足。今年全面普及国5用油后,山东具备国5汽油生产能力的企业只有 11 家,占比尚不足 30%,能生产国5柴油更是只有6家,占比仅为15%。而环保部规划 2 年内还要全面升级至国 6,甚至9月就要求北方污染严重的两省26市提前升级为国 6 汽油,预计明年大多数城市就有可能进入国6时代。届时不达标产能要新增连续重整、加氢催化等诸多装置才能达标,这也意味着巨额的资本开支。以中石化九江石化为例,800 万吨油品升级改造工程项目由常减压、硫磺回收、渣油加氢、加氢裂化及 PSA、煤制氢、空分等 8 套主体装置和公用系统工程组成,总投资高达70亿元。如此高投入对于规模小、资金实力弱、负债率高的地炼企业而言无疑非常困难,在未来油品不断升级的“军备竞赛”中被淘汰出局的概率越来越大。

我国成品油升级历程

数据来源:公开资料整理

2015年我国原油加工装置结构(万吨)

企业名称 | 一次 | 催化裂解 | 延迟焦化 | 加氢裂解 | 汽柴油加氢精制 | 催化重整 | |||||

能力 | 能力 | 比例 | 能力 | 比例 | 能力 | 比例 | 能力 | 比例 | 能力 | 比例 | |

中国石化 | 29742 | 7827 | 26.3% | 5206 | 17.5% | 3646 | 12.3% | 13459 | 45.3% | 3067 | 10.3% |

中国石油 | 18250 | 5998 | 32.9% | 2090 | 11.5% | 2690 | 14.7% | 9943 | 54.5% | 2384 | 13.1% |

中国海油 | 3610 | 545 | 15.1% | 1005 | 27.8% | 760 | 21.1% | 594 | 16.5% | 280 | 7.8% |

陕西延长 | 1740 | 750 | 43.1% | 0 | 0 | 0 | 0 | 1180 | 67.8% | 180 | 10.3% |

其他企业 | 21505 | 8091 | 37.6% | 6100 | 28.4% | 750 | 3.5% | 9834 | 45.7% | 1325 | 6.2% |

数据来源:公开资料整理

3、地炼上下游短板明显

除了炼厂能力偏弱以外,地炼产能在上游基础设施和下游加油站配套方面也有严重不足。以我国地炼大省山东为例,其最主要的原油进口码头青岛港 16 年使用负荷已经达到 86%,年初地炼的扎堆进口更是造成长达 2 个月的油轮压港,港口条件严重限制了产能释放。另外山东成品油需求为 0.6亿吨,周边汽运可以覆盖的河南市场缺口为 1000 万吨,总计市场规模只有 0.7 亿吨左右,远小于省内上亿吨的产能规模。而且山东境内加油站也主要掌握在两桶油手中,两者总计拥有3600余座,地炼则仅有 400 余座,销售网络也无法匹配其产能规模,很大程度上还要依靠两桶油的销售渠道。但今年两桶油开工率已经降至近 5 年的低位,甚至局部地区还爆发了同地炼的价格战,寄希望于其进一步加大对地炼的外采量并不现实。

我国主要原油进口港的装载量统计(百万吨)

数据来源:公开资料整理

4、我国炼油有望维持高景气

地炼剩余的销售渠道就只有出口,但由于运费偏高且不熟悉海外市场,16 年国家给予的 167 万吨出口配额,地炼实际使用率不足 60%。而且地炼出口本质上是两头在外,污染却留在国内,并不符合国家的产业政策,所以今年我国没有再给予地炼任何出口配额。未来除非地炼能够充分整改,大规模淘汰落后产能,提升环保标准,否则出口配额也难有大的增长。因此综合而言,山东地炼的有效产能预计很难超过 0.8 亿吨,相应我国今年真实开工率已经接近 80%,并不是很低。未来几年如果我们假设国内需求增速为 3%,出口每年增长 1000 万吨,地炼每年退出 500 万吨,对应 19年开工率仍在 80%以上的较高水平,景气相比目前并不会有明显下滑。

未来3年我国炼油行业供需平衡表

亿吨 | 2015 | 2016 | 2017 | 2018E | 2019E | 2020E |

国内汽油需求 | 1.14 | 1.14 | 1.19 | 1.24 | 1.29 | 1.34 |

国内柴油需求 | 1.74 | 1.75 | 1.75 | 1.76 | 1.77 | 1.78 |

国内成品油需求 | 5.18 | 5.2 | 5.36 | 5.52 | 5.68 | 5.85 |

净出口 | 0.06 | 0.2 | 0.3 | 0.4 | 0.5 | 0.6 |

总需求 | 5.24 | 5.4 | 5.66 | 5.92 | 6.18 | 6.45 |

产能 | 7.21 | 7.1 | 7.11 | 7.17 | 7.52 | 7.73 |

开工率 | 73% | 76% | 80% | 83% | 82% | 83% |

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2024!中国新材料行业发展历程、市场规模及细分领域现状分析:下游市场对新材料需求激增,新材料技术水平引领高新技术未来[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国中央对地方转移支付及细分情况分析:中央对地方转移支付总额破10万亿 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2024年中国单克隆抗体行业产业链、市场规模、竞争格局及重点企业分析:单克隆抗体市场规模超1200亿元,行业发展前景巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)